- 会員限定

- 2020/03/03 07:00 掲載

金融機関の「RAF構築」へ、非財務リスクを定量化して把握する方法とは

大野博堂の金融最前線(11)

本連載第5回でも取り上げた、金融機関がコーポレートガバナンスを強化するための概念「リスクアペタイト・フレームワーク(RAF)」を取り上げる。最近、RAFにおける非財務リスクの定量的な捕捉についての金融機関から筆者への問い合わせが増えてきた。そこで本稿では、RAF構築に欠かせない視点である非財務リスクの取り扱いを簡便的に実施する手法について解説する。

93年早稲田大学卒後、NTTデータ通信(現NTTデータ)入社。金融派生商品のプライシングシステムの企画などに従事。大蔵省大臣官房総合政策課でマクロ経済分析を担当した後、2006年からNTTデータ経営研究所。経営コンサルタントとして金融政策の調査・分析に従事するほか、自治体の政策アドバイザーを務めるなど、地域公共政策も担う。著書に「金融システム監査の要点」(経済法令研究会)「金融機関のためのサイバーセキュリティとBCPの実務」「AIが変える2025年の銀行業務」など。飯能信用金庫非常勤監事。東京科学大学CUMOTサイバーセキュリティ経営戦略コース講師。宮崎県都城市市政活性化アドバイザー。

(Photo/Getty Images)

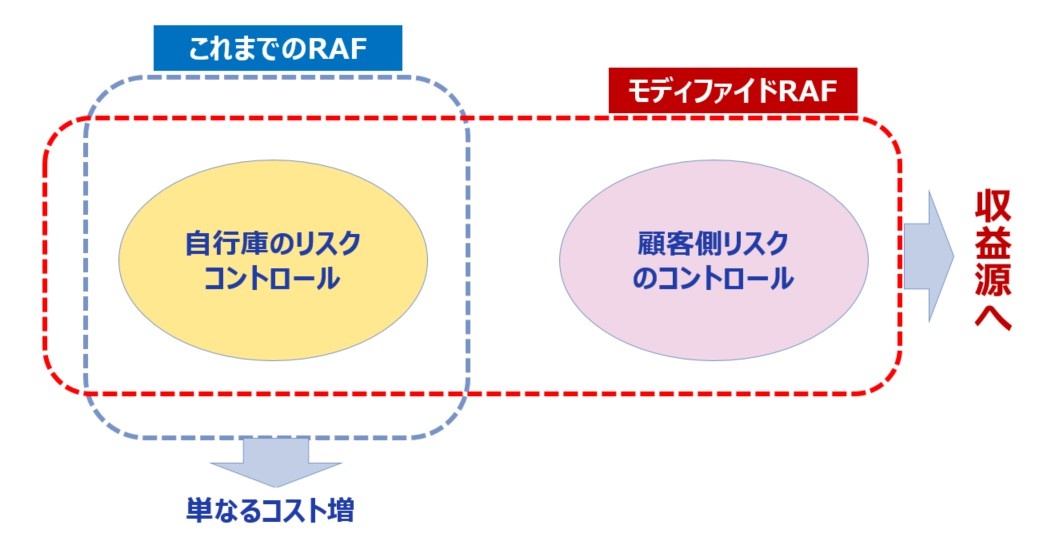

コスト倒れのRAFから収益を生み出す「モディファイドRAF」への転換

筆者が考える我が国の地域金融機関が実装すべきRAFとは、FSBが公表しているような大規模金融機関向けの「統合リスク管理の延長上」にあるような自行庫リスクに閉じたリスク管理モデルではない。顧客リスクにも配意した収益モデルを指している。筆者はこれを「モディファイドRAF」と呼んで、既存の大規模金融機関向けのRAFとは一線を画して定義している。

(出典:NTTデータ経営研究所作成)

従前知られるRAFの一般的とされる枠組みを踏襲した場合、収益モデル化を描くのは困難だ。これでは単なるコストアップ要因となるだけでなく、場合によっては自行庫のリスクを顧客に転嫁することで自行庫リスクの矮小化も可能となってしまうためだ。こうしたRAFを取り巻く問題意識を念頭に置くと、「RAF自体を収益モデル化してしまえばよい」という方向感が見いだせる。

連載一覧

収益モデル化といっても、RAFのスキームを外販するというものではない。RAFの枠組み自体を「顧客から収益を確保可能なスキーム」に再構築すればよいのだ。

自行庫に閉じた管理指針を、顧客を取り巻くリスクにも展開することで、顧客への付加価値提供が実現され、ひいては金融機関に収益を生み出すスキームへと転じることが可能になる。

こうしたモディファイドRAFそのものの概念については、ぜひ本連載第5回も併せて確認してもらいたい。ここでは、非財務リスクへの対応を中心に、より具体的なモディファイドRAF構築の考え方を見ていこう。

非財務リスクの特定作業には拠り所が用意されている

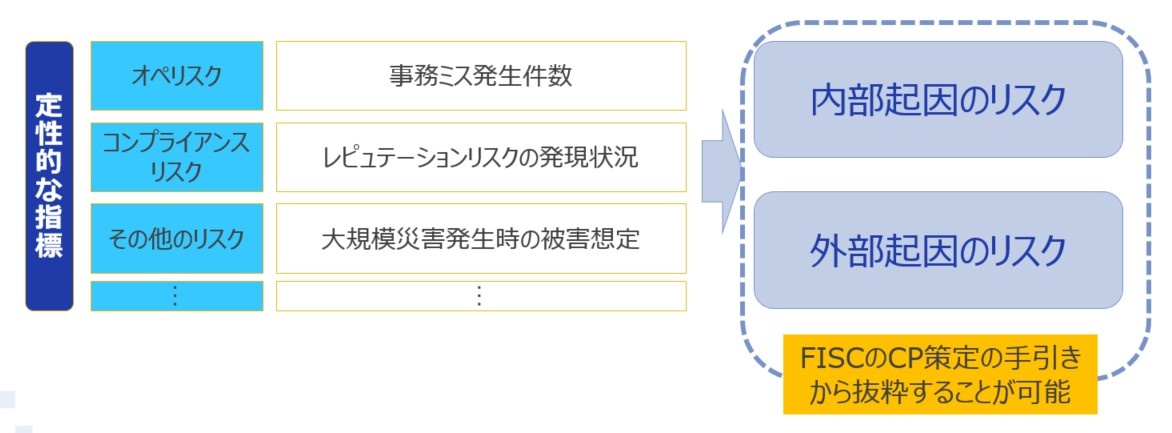

一言に非財務リスクといっても、その種類は数多く存在する。金融機関を取り巻くリスクの内、財務リスク以外のすべてがこれに該当するためだ。ただし、網羅的に取り上げる上での拠り所は、実は既に提供されている。すなわち、FISC(公益財団法人 金融情報システムセンター)が公表する「コンティンジェンシープラン策定の手引書」である。そこでは金融機関を取り巻くリスクを「内部起因のリスク」「外部起因のリスク」と大別した上で、代表的なリスクを例示している。非財務リスクを特定する点では、これらを参照しながら作業を進めることが手っ取り早いだろう。

FISCが例示しているリスクの内、財務リスク以外のものをピックアップするとともに、地域固有の事情などに起因する特定リスクを取り上げれば、おおよその非財務リスクの捕捉が可能となるだろう。ただし、地域に固有の特異なリスクの類については、別途、検証と評価作業(アセスメント)が必要であることに留意してほしい。

(出典:NTTデータ経営研究所作成)

【次ページ】畜産農家を顧客に抱える地銀はこう考えるべき

あなたの投稿

PR

PR

PR