- 会員限定

- 2020/06/24 掲載

日銀は中小企業の資金繰り支援を拡大、黒田総裁の新型コロナ対応の評価とは?

【連載】日銀ウオッチャー藤代宏一の「金融政策徹底解剖」

すでに金融緩和策を使い尽くした日本銀行は、有効な政策ツールを有しないままコロナ危機を迎えてしまった。とはいえ、政府が大胆な危機対応策が奏功したこともあり、2020年の4月入り後は金融市場が落ち着きを取り戻し、6月入り後は実体経済も最悪期を脱した可能性が高い。依然、コロナ危機前の状況には程遠いものの、日本経済は正常化への第一歩を踏み出したように見える。そうした中、日銀の金融政策はどういった役割を果たしていべきなのか。

2005年、第一生命保険入社。2008年、みずほ証券出向。2010年、第一生命経済研究所出向を経て、内閣府経済財政分析担当へ出向し、2年間「経済財政白書」の執筆、「月例経済報告」の作成を担当する。2012年に帰任し、その後第一生命保険より転籍。2015年4月より現職。2018年、参議院予算委員会調査室客員調査員を兼務。早稲田大学大学院経営管理研究科修了(MBA、ファイナンス専修)、日本証券アナリスト協会検定会員(CMA)。担当領域は、金融市場全般。

(Photo/Getty Images)

コロナ危機に対する緊急対応姿勢は一服か

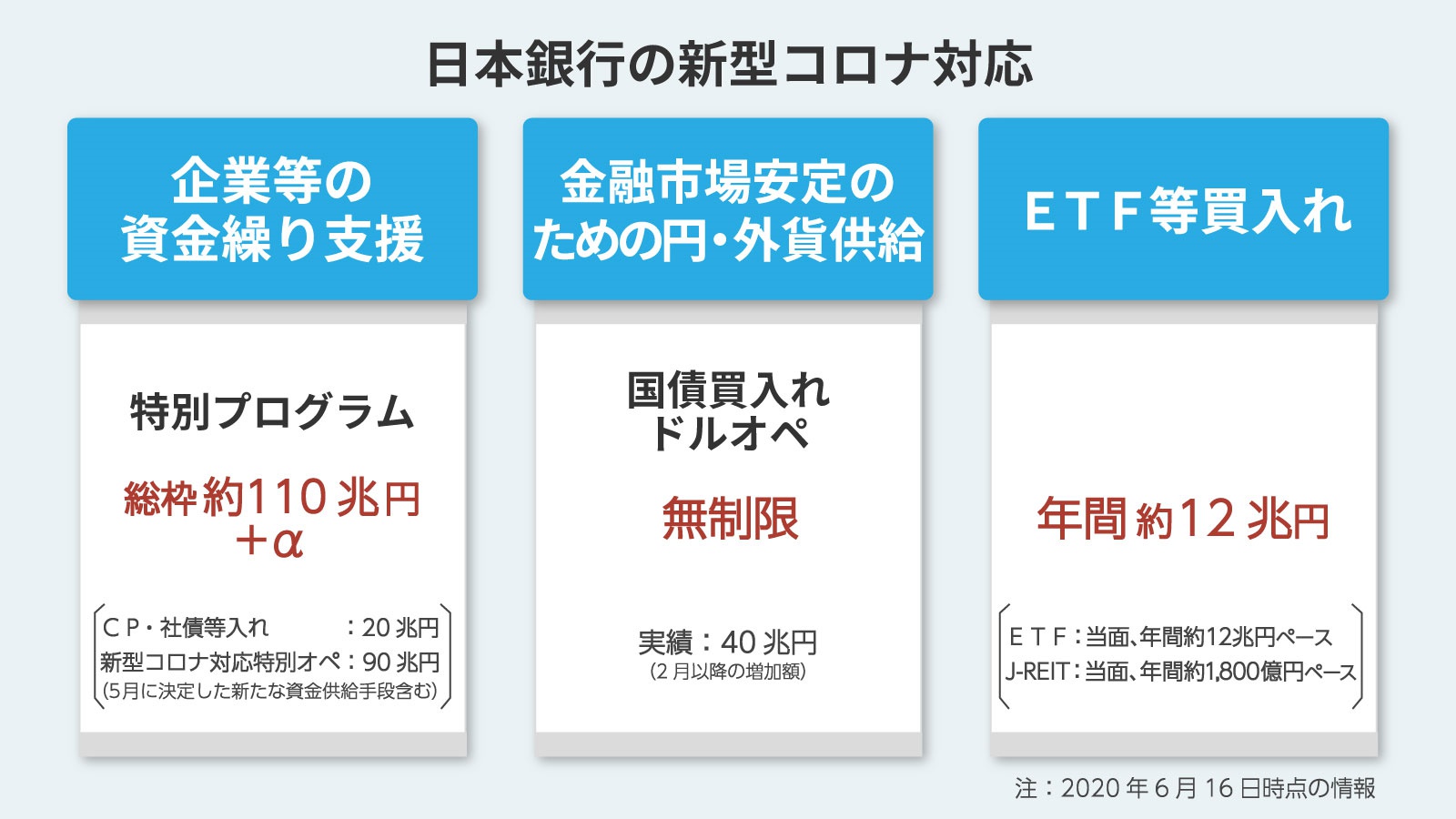

日銀は2020年6月15~16日の金融政策決定会合で金融政策の現状維持を決定した。短期金利の一部をマイナス0.1%、長期金利を0%程度とするイールド・カーブ・コントロール(YCC)政策を維持し、長期国債を事実上無制限に買い入れる方針も据え置いた。また、時限的に引き上げられているETF(上場投資信託)とREIT(不動産投資信託)の買い入れ枠をそれぞれ年間12兆円、1800億円で維持した(原則はETF6兆円、REITは900億円)。

コロナ危機発生以降、日銀は毎回の金融政策決定会合で追加的な金融緩和措置を講じてきたが、今回は初めて微修正に留まった。

なお、6月の金融政策決定会合では新型コロナウイルス対応の特別オペを軸とする企業などの資金繰り支援特別プログラムが、従来の総額75兆円から110兆円へと拡大された。ただし、これは単に2020年度2次補正予算の成立によって企業向けの実質無利子・無担保融資が拡充されたことに伴う技術的な変更であり “追加緩和”や“緩和強化”といった表現が馴染むものではない。

(出典:日本銀行HP「(参考)日本銀行の新型コロナ対応」)

日銀が2%の物価目標を棚上げしてまで優先すること

6月の金融政策決定会合から得られた一つの収穫は、「マイナス金利深掘りの可能性が極めて低い」ことである。日銀総裁の黒田東彦氏は、常々マイナス金利深掘りが追加緩和の選択肢の一つであることを強調しているが、それは金融政策の限界を認めることができない立場におかれている中央銀行総裁としての「演技」であると理解した方が良い。

こうした「舞台裏」については前回の記事で詳しく触れた経緯もあるので今回は深追いしないが、6月の金融政策決定会合で発表された声明文には、この推測の正当性をサポートする記載があった。それは「金融環境は、全体として緩和した状態にあるが、企業の資金繰りが悪化するなど企業金融面で緩和度合いが低下している」との一文である。

日銀はコロナ危機の発生以降、消費者物価の前年比上昇率2%の物価目標を棚上げする一方、政府と一体となって企業の資金繰り支援を政策の最優先事項としてきた。

たとえば、大企業向け支援策としてCP(コマーシャルペーパー)と社債の購入、中小企業向け支援策として新型コロナ対応特別オペ(資金繰りに窮する企業向けに融資をする銀行に対して、日銀が低利で資金供給)の創設・拡充に取り組んできた。

こうした措置が奏功し、現在のところ大型の連鎖倒産が発生するといった事態は回避されている。しかしながら、足元の状況に目を向けると、中小企業を中心に資金繰りが悪化しており、銀行の貸出態度もやや厳格化している点が気がかりである。

日本政策金融公庫が発表している「中小企業景況調査」では5月にそうした動きが示されていた(もちろん日銀も独自に聞き取り調査などを実施していたはずである)。足元、企業が直面している金融環境の悪化度合いは、リーマンショックや2000年代前半の金融システム不安局面との比較ではかなり落ち着いているものの、日銀はこうした金融環境の悪化を軽視できるはずがない。

このように日銀が資金繰りの悪化を認めている以上、当分の間、政策の最優先事項は資金繰り支援となるだろう。

マイナス金利深堀りの可能性が低い理由とは

ではなぜこれが、マイナス金利深掘りがないことの理由になるのか。それはマイナス金利を深掘りすると、貸出利ざやの縮小を通じて銀行収益に下押し圧力がかかり、銀行の体力が消耗し、結果的に銀行の貸出態度が厳格化(融資姿勢が消極化)してしまう恐れがあるからである。

伝統的な経済学の教科書に従えば、金利は低ければ低いほど、貸出増加などを通じて経済を刺激するとされてきた。しかしながら、日本や欧州のマイナス金利導入で得られた一つの教訓は、行き過ぎた金融緩和によって、かえって企業が直面する金融環境が悪化してしまう(ケースもある)ことである。

そうしたリスクは従前から指摘されていたが、この期に及んでそうしたリスクを負ってまでもマイナス金利深掘りをするとは考えにくい。また、マイナス金利深掘りは銀行の側面支援を通じて貸出を刺激しようとする新型コロナ対応特別オペの狙いにも逆行する。

【次ページ】日銀の政策判断は正しかったのか?

あなたの投稿

PR

PR

PR