- 会員限定

- 2022/07/07 07:00 掲載

アップルが今、フィンテック企業に脱皮する「歴史的な転換点」と言えるワケ

米国の動向から読み解くビジネス羅針盤

アップルは、創業者のスティーブ・ジョブズ氏が築いた「ハードウェア企業」から「フィンテック企業」に生まれ変わろうとしている。今秋、次期基本ソフトiOS 16のリリースに合わせて、世界で流行している後払い決済サービス(バイナウ・ペイレイター、BNPL)分野に進出する。貸し手として蓄積できるローン・リスク管理・信用調査といったデータと、Apple IDから得られる顧客行動のデータを組み合わせることで、より詳細な利用者像の解析が可能になる。日本への進出も注目されるところだが、BNPL事業の目的やリスクはどこにあるのだろうか。また競合他社はどう攻勢を仕掛けてくるのか。

米NBCニュースの東京総局、読売新聞の英字新聞部、日経国際ニュースセンターなどで金融・経済報道の基礎を学ぶ。現在、米国の経済を広く深く分析した記事を『週刊エコノミスト』などの紙媒体に発表する一方、『Japan In-Depth』や『ZUU Online』など多チャンネルで配信されるウェブメディアにも寄稿する。海外大物の長時間インタビューも手掛けており、金融・マクロ経済・エネルギー・企業分析などの記事執筆と翻訳が得意分野。国際政治をはじめ、子育て・教育・司法・犯罪など社会の分析も幅広く提供する。「時代の流れを一歩先取りする分析」を心掛ける。

(写真:ロイター/アフロ)

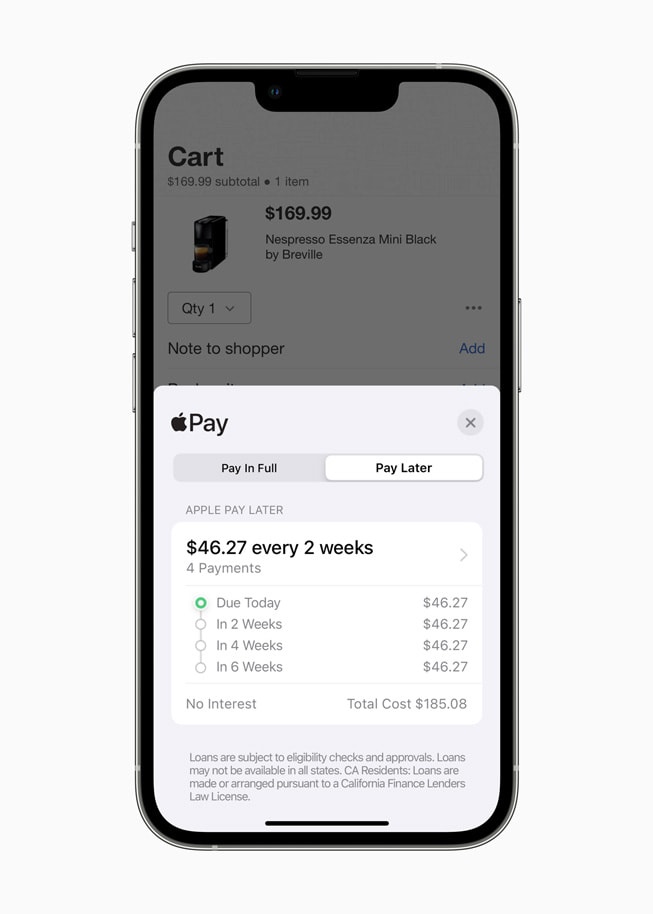

アップルのBNPL「Apple Pay Later」の中身とは

アップルは、6月6~10日に開かれたWWDC 2022カンファレンスで、後払い決済サービス(バイナウ・ペイレイター、BNPL)事業の「Apple Pay Later(アップル・ペイレイター)」を発表した。

(出典:アップル プレスリリース)

Apple Pay Laterは、今秋のアップデートが予定されている次期基本ソフトiOS 16のリリースに合わせ、Apple Wallet(アップルウォレット)の一部として展開される計画。利用限度額が1,000ドル(約13万5,000円)で、購入額を均等に4回に割り6週間かけて無利息で後払いできるのがウリだ。

BNPLは日本でも、メルカリやPayPayが後払い機能を用意するなど、注目を集めている事業だ。アップルの発表に対しては、同様の事業を手掛ける企業の株取引に動きがみられるなど反響があった。なお今のところはApple Pay Laterの日本進出に関する情報は出ていない。

アップルは新しいBNPL事業のApple Pay Laterのために、BNPLサービスの提供が許可されている全ての州で、貸し出しやリスク管理、信用調査を行う完全子会社のアップル・ファイナンシングを設立した。この子会社は州政府発行の金融業務免許を持ち、ローンを提供する。

ただし、アップル・ファイナンシングは銀行設立免許を持たない。米国では、銀行設立免許がなくても、貸し手になれるからだ。

主なターゲットがZ世代の理由

競合のBNPL企業である米ペイパル(PayPal)や米アファーム(Affirm)同様、現金一括払いは困難。そこで、金利が発生するクレジットカードを利用したがらないZ世代(1997年から2012年生まれ)など、若年層を主なターゲットに定めている。大学生のブランド忠誠心を調査するStudent Beansによれば、米国在住の回答者(大学生)の30%がBNPLブランドを利用しており、別の調査ではBNPL利用者全体の73%がZ世代である。このため、若年層から自社デバイスへの高い支持を持つアップルにとり、BNPLは有望な市場だ。

利用者は、iOS 16がインストールされたiPhoneなどのデバイスに非接触決済のApple Walletアプリをダウンロードの上、分割払いに使用する銀行口座にひも付けられたデビットカードをあらかじめ登録しておく必要がある。また、利用者のApple IDの履歴やクレジットスコアに、詐欺を疑わせる不審な点がないかを確認する審査に通過しておかなければならない。

利用者がモノやサービスを購入する際には、一括払いか、4回分割のBNPLオプションかを選べる。その際にiPhoneのみならず、Apple Watchも使えるようになるのかは、現時点では不明だ。

請求の仕組みとしては少しややこしくなるが、利用者のデビットカードに直接行くのではない。店舗が利用額を請求する対象は、クレジットカード「Master Card」加盟店で利用可能なApple Card(米金融大手ゴールドマンサックス発行)だ。

つまり、アップル・ファイナンシングがApple Walletアプリ上にあるApple Cardを通していったん利用額の立て替えを行い、購入額を4回に分けて利用者のデビットカードから返済を受けることになる。

既存のMaster Cardネットワークの介在なしに、アップルが多くの店舗でBNPLを直接提供することは不可能に近い。その意味で、アップルは依然として、Master Cardを発行してくれる金融機関に依存しなければならないわけだ。

【次ページ】Apple Pay Laterの「最大のメリット」と「債務の落とし穴」

決済・キャッシュレスのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

決済・キャッシュレスの関連コンテンツ

あなたの投稿

PR

PR

PR