- 会員限定

- 2022/09/12 掲載

24年ぶりの円安いつまで続く? 金利以上に注視すべき日銀「国債保有額の急増」とは

連載:野口悠紀雄のデジタルイノベーションの本質

日銀は国債購入を減らしたがっている。にもかかわらず、日米金利差の拡大によって国債購入額を増やさざるを得ない状況に陥っている。これが、円安を再度加速させて、一時1ドル144円台と24年ぶりの安値水準にまで進行させた。こうしたジレンマを抱える中でも、日銀は金利差拡大の要因となっている金融緩和政策に固執している。それはなぜなのか、円安加速のメカニズムと併せて解説する。

1940年、東京に生まれる。 1963年、東京大学工学部卒業。 1964年、大蔵省入省。 1972年、エール大学Ph.D.(経済学博士号)を取得。 一橋大学教授、東京大学教授(先端経済工学研究センター長)、スタンフォード大学客員教授、早稲田大学大学院ファイナンス研究科教授などを歴任。一橋大学名誉教授。

noteアカウント:https://note.com/yukionoguchi

Xアカウント:@yukionoguchi10

野口ホームページ:https://www.noguchi.co.jp/

★本連載が書籍化されました★

『どうすれば日本経済は復活できるのか』 著者:野口悠紀雄

購入サイトはこちら:https://www.sbcr.jp/product/4815610104/

(写真:ロイター/アフロ)

マネタリーベースとは? 注目すべき「3つのポイント」

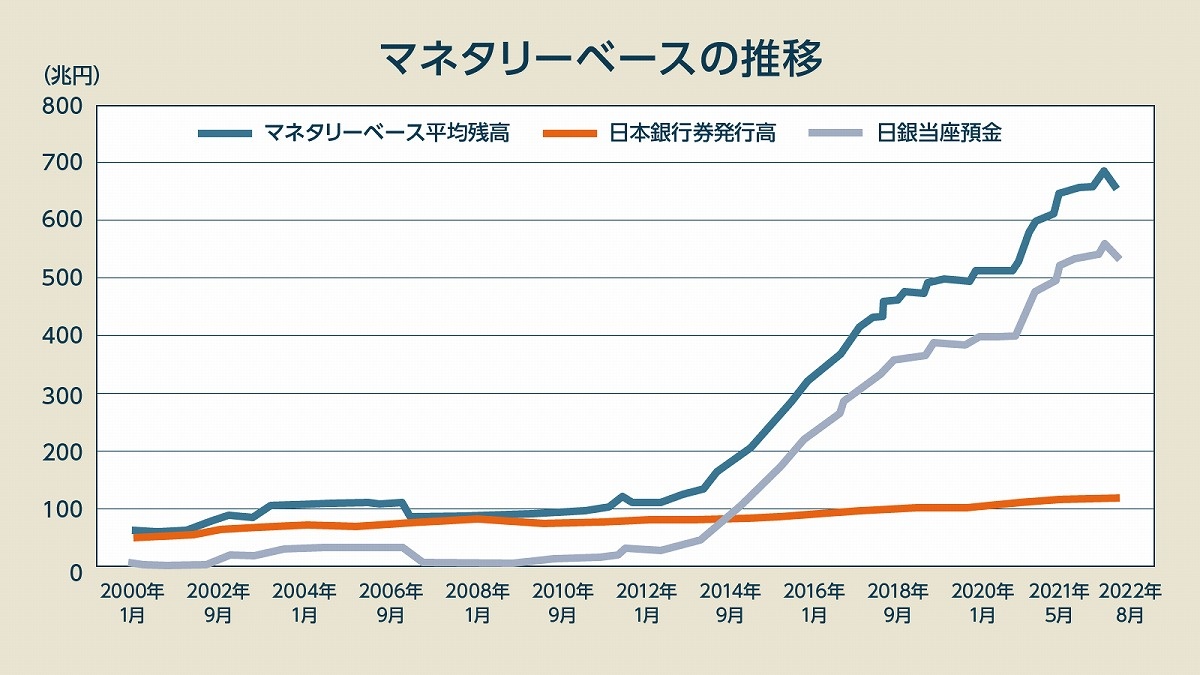

図1は、2010年から現在に至るまでの「マネタリーベース」の推移を示す。マネタリーベースとは、日本銀行券(日銀が発行する紙幣)と日銀当座預金(民間銀行が日銀に保有する当座預金)の合計だ。いくつかの点が注目される。

(日銀の資料より筆者作成)

第1は、日銀当座預金が2013年から急激に増加したことだ。これは、日本銀行が「量的・質的金融緩和」(通称:異次元金融緩和)を同年4月から開始したからである。

増加した仕組みとしては、マネタリーベースを2年で2倍にするとした時、その代金が日銀当座預金の形で積み上がったわけである。

2013年4月末に61.9兆円であった日銀当座預金残高は、2年後の2015年4月末には206.2兆円に増加した。2016年にはマイナス金利政策が導入され、当座預金の一部にはマイナスの付利がなされるようになったにもかかわらず、残高は増加し続けた。2022年6月末の残高は534.4兆円だ。

第2に注目されるのは、日銀券がほぼ100兆円のレベルで、あまり顕著な増加を示さなかったことだ。

しばしば、「異次元金融緩和で、日銀は輪転機を回して、日銀券を大量に印刷して市中に供給した」と説明される。しかし、そうしたことは生じなかったのである。

第3に注目されるのは、これまで増加を続けてきた日銀当座預金が、2022年8月に減少したことだ(対前年同月比で2.5%減少)。

ただしこれは、コロナに対応するため、日銀が民間銀行に対する特別の貸し出しを行なっていたのが終了したことによるものだ。本来の金融政策とは関係がない。だから、これをもって日銀金融政策の転換の現れと考えることはできない。

マネーストックとは? 異次元緩和が空振りに終わったワケ

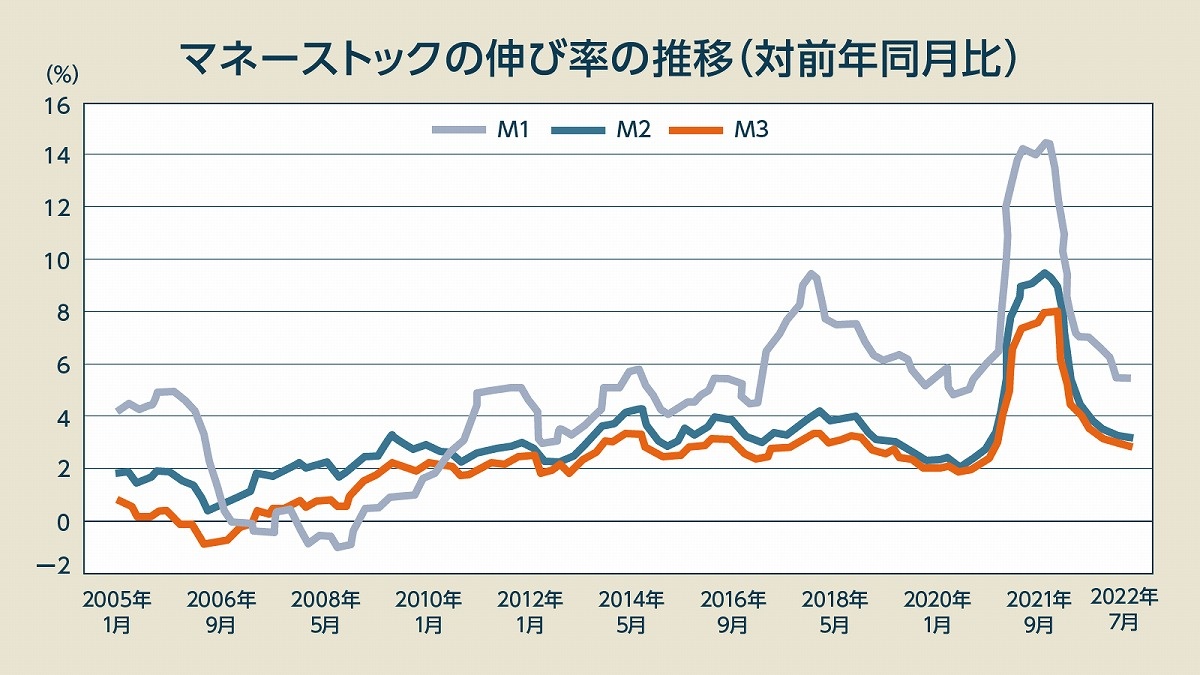

図2は、「マネーストック」の推移を示す。マネーストックとは、日銀券と銀行預金等の合計である。日銀といった金融機関全体から経済全体に供給されている通貨の総量を示している。日銀当座預金は支払い手段としては使えないが、銀行預金は使える。なお現代社会では、現金より銀行預金が重要な支払い手段となっている(図2)。

(日銀の資料より筆者作成)

銀行預金としてどの範囲をとるかに応じて、M1、M2、M3の3つのデータがある。それぞれ以下のように定義されている。

- M1:最も簡単に決済手段として用いることが可能な現金通貨と預金通貨で構成

- M3:M1に準通貨(定期預金など)やCD(譲渡性預金)を加えた指標

- M2:範囲はM3と同様だが、預金の預け入れ先が限定されている指標

M2の平残(1カ月間の日々の残高合計を期間中の日数で除した残高)で見ると、それまでは3%程度だった対前年伸び率が、2013年以降4%程度になったくらいの変化しか生じなかった。つまり、異次元金融緩和で顕著に増えることはなかった。

マネーストックの伸び率は、コロナ禍で急増した。これは、政府関係金融機関や民間金融機関による緊急融資が行われたからだ。しかし、2022年にはそれも終了し、対前年伸び率は、3%台に収まっている。

経済理論では、金融政策が経済活動に影響を与えるのは、マネーストックの変化を通じてであると考えられている。金利が低下して企業の借り入れ需要が増え、それが銀行貸し出しを増加させる。貸し出しが増えると預金が増え、マネーストックが増える。これが「信用創造」と呼ばれるメカニズムだ。

日銀は、異次元金融緩和政策において、マネーストックに関する目標値は示さなかった。しかし、上述のメカニズムを通じてマネーストックが増加することが期待されていたはずである。

ところが実際には、マネタリーベースの一部である日銀当座預金が増えただけで、マネーストックは顕著に増えることはなかったのだ。その意味では、異次元金融緩和政策は空振りに終わったと言える。

【次ページ】円安が再び加速したメカニズムとは

金融政策のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR