- 会員限定

- 2023/06/20 掲載

「Web3×金融ビジネス」は日本で成立する?教訓にすべき統制国家中国の金融サービスの事情

連載:福泉武史の新フィンテックウォッチ

2022年11月のFTX破綻を契機とし、先進国は暗号資産やステーブルコインに対する規制強化の方向で進んでいる。2022年12月に公表された金融庁の規制案も、海外発行ステーブルコインの国内流通には、国内発行と同等の償還性担保と不正利用抑止のための厳しい条件が付与されることになりそうである。この規制環境変化はWeb3にどのような影響をもたらすのだろうか。今回は、あらためてWeb3とFinTechの関係性を整理し、Web3の発展する未来を予想しよう。

メーカー在籍時代から、テックスタートアップの発掘とモバイルインターネット分野の事業開発を担当。2004年ソフトバンク入社以降、グループ内の多くの新規事業立上げに携わる。FinTech, Blockchain, AI+Bigdata, Enterprise SNS, e-Learning, e-Publishing, 認証セキュリティ、WebRTC、Search Engine等の分野で、新技術による実サービス創造を推進。ブロックチェーン関連事業(2017)、レンディング事業(2016)、電子書籍事業(2010)、セキュリティ事業(2008)、オンライン教育事業(2006)、モバイル広告サービス(2001)などの事業立ち上げに携わる。2015年以降、金融分野におけるMobile P2P革命を目指して活動中。

(後ほど詳しく解説します)

(出典:筆者作成)

Web3の基本要素

GAFAに支配されたWeb2.0に対するアンチテーゼとしてのWeb3は、下記のような要素があると言える。- 国境、人種、民族の制約がなく、誰でも参加できる

- “価値のインターネット”とも言われるように、経済的価値の交換が仲介者なしでP2Pで行うことができる

- アーキテクチャー面で分散しており、安定性と永続性がある

- スマートコントラクトと呼ばれる処理を自動化する仕組みが動いており、そのコントラクトの作成と展開にガバナンスルールが存在する

- その結果、大口の投資家や創始者のような特定のプレイヤーに支配されない

- 数多い参加者がガバナンスルールに基づき平等な権利を保有できる

- 参加することに対する何らかのインセンティブ設計がある

これだけ聞くと、Web3の概念と、それを実現するブロックチェーンの技術に夢と希望を抱くのは自然なことだ。

Web3の定義については過去記事に詳しく解説されているので、そちらも参照されたい(本稿でもEthereum.orgの定義にしたがいWeb3という言葉を用いる)。

バズワードと化したWeb3

ところが、前述の優れた特性はブロックチェーンによってもたらされるものであるにも関わらず、Web3では技術的な本質が異なるメタバースとセットで語られてしまうことが多い。それは「メタバースにNFTやガバナンストークンの仕組みを合体させると、資金集めの手段として有効だ」ということが“再発見”されてしまったからである。デジタル化された空間は、リアル世界との接点をたしかなものとする、という面倒がないことから、経済圏(都合の良いトークンエコノミー)を作ることが最小の投資で済む。バーチャル空間で、ガバナンストークンやユーティリティトークンを発行したり、NFTを販売することによって発行者益をたっぷりと享受できる。

しかし、そのほとんどは、実態価値は無く、単なる期待値で値がついているに過ぎない。「〇〇toEarn」と呼ばれるもののほとんどは、ネズミ講的な金儲け手段となっており、本来の3Dゲームやコンサートやスポーツのデジタル化からは遠のき、短期的な金集めの手段と化してしまったのは残念な状況である。

そこでは、マネーロンダリングや詐欺・賭博行為の横行する可能性が高い(現にそのとおりになっている)のだが、悪く言えば法律上のグレーゾーンを利用してお金儲けをしようという人々、良く言えば進取の気性に富む起業家たち、が集まっている。勝手に始められるカジノ(IR)のようなものだ。これらを100%否定するものではないが、これが未来の金融サービスの本命にある訳がない(このあたりの状況説明は、こちらの記事にも詳しく述べられているので参考にされたい)。

筆者は、金融の世界と、Crypto Worldは混ぜ合わせてはいけないということを、前回の記事でも述べた。仮想空間と仮想通貨は、いわば惹かれあうお友達関係だが、それはリアル金融とは切り離された世界であるべきだ。

それでは、金融の世界とWeb3の交わる有望領域は無いのであろうか。それについて、Web1.0→2.0→3.0の変遷と、金融システムの発展とを対比することによって明らかにしてみたい。

対比で考える、金融とWeb3の交わる領域はあるのか?

Web1.0は“接続のインターネット”と呼ばれ、eメールやWWWのような分散アーキテクチャーであった。eメールアドレスを作ることや、URLドメインを取得するのは誰でもできるオープンな世界であった。Web2.0の“情報のインターネット”になると、ユーザーは自ら情報発信者にもなり、SNSにおいては人々と人々のコネクション(友達関係)そのものがコンテンツになった。しかしインターネットにおいてはアイデンティティ管理の設計思想が欠落していたために、そのサービスを利用するためのIDプロバイダは特定の事業者に集中する結果となった。

さらに、事業者は、さまざまな方法で“個人特定”する努力を行っている。決済を必要とされる場面では銀行口座やクレジットカード番号と紐づけることで個人が特定される。一見、個人特定とは遠そうな広告ビジネスでも、さまざまな手段でユーザープロファイリングの精度を高めており、今、この端末からアクセスしているあなたがどのような人物であるのか、かなりの精度で特定されていると言って良い。結果、これらのIDに紐づけられる膨大な個人情報がGAFAに独占される結果となった。

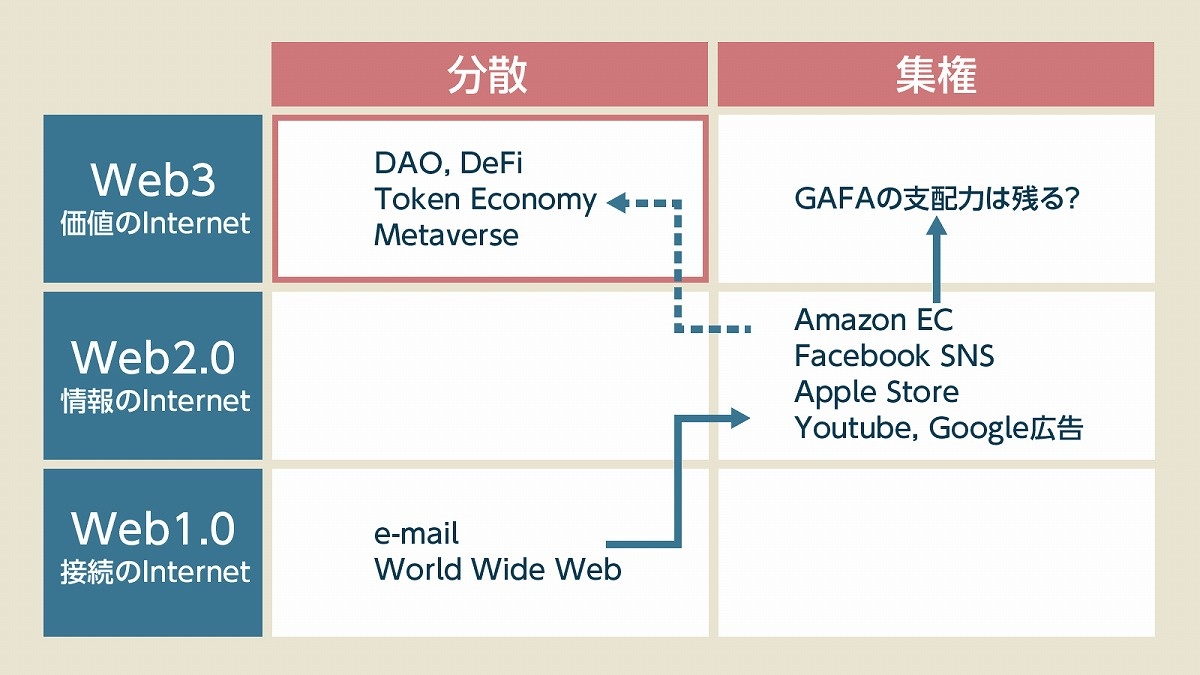

Web3の“価値のインターネット”になると、Web2.0で君臨してきた中央集権的なプレイヤー無しで信用(Trust)が実現できる環境が生まれ、電子的価値をP2Pで取引できるようになった。最初のアプリケーションが2008年に登場したビットコイン(暗号資産)であった。次の成功例が2019年頃からブームとなったNFTなどのトークン発行・流通とDeFi(Decentralized Finance)であったと言って良い。これらを示したのが図表1である。

(出典:筆者作成)

DeFiは、投資、融資、交換などの金融サービスを、銀行という仲介者なしで、シンプルなスマートコントラクトで実現するもの。UNISWAPなどの分散取引所が該当する。

第三世代金融は「分散と集権、匿名と特定」のハイブリッド

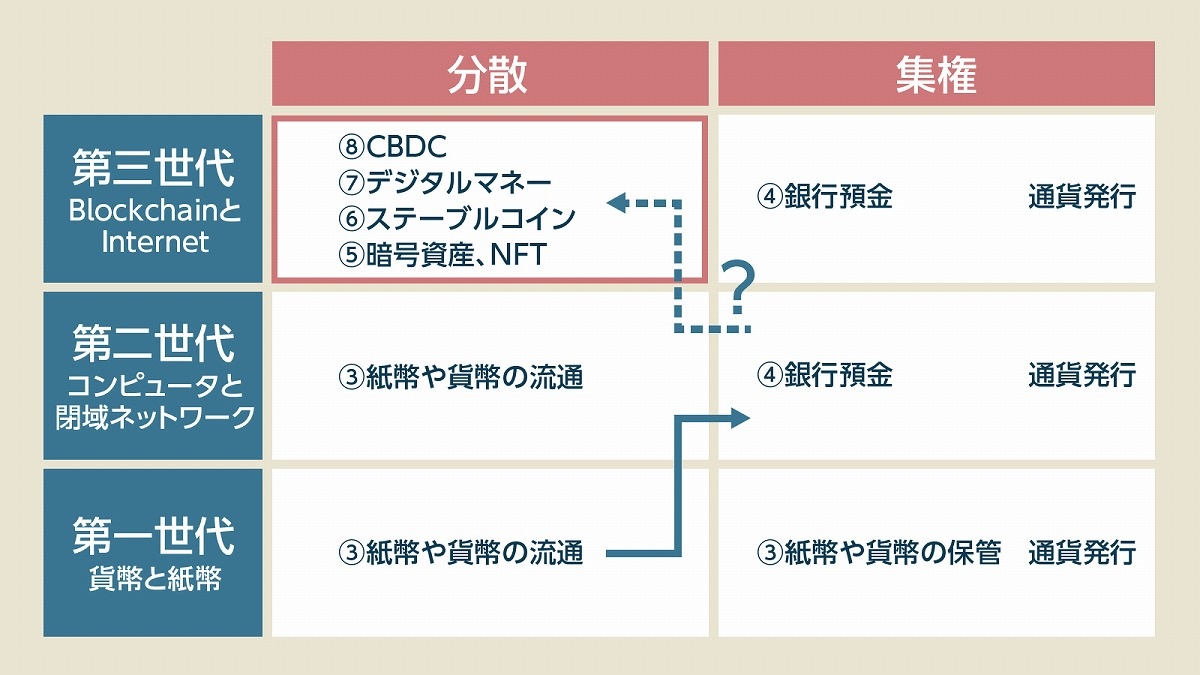

ここで、金融もその流れでブロックチェーンという同じ技術を使うようになるから、Web3と同じような分散化が進むという勘違いがある。図表2は、金融システムの第一世代から第三世代までの発展を、集権と分散の観点で整理し直したものである(これらの世代定義と、①から⑧の番号の意味は前回の記事を参照されたい)。

(出典:筆者作成)

第一世代:

小判などの貨幣や、兌換紙幣・不換紙幣の時代である。発行は時の江戸幕府や国家などの権力者が独占的に行うものであり、その保管も大商人の倉に眠ることが多かったものの、①~③紙幣や貨幣の流通は多くの商人や庶民が分散して担えるものであり、取引の匿名性もあった。

第二世代:

1970年代以降にコンピュータの発展に伴って通貨がデジタル化され、④銀行預金に置き換えられると、その保管も流通も電子台帳を記録する銀行が担うようになった。銀行への中央集権化が進んだと言える。口座振替においては、やり取りする当事者が特定されるので匿名性は無い。しかし、③現金取引が無くなる訳ではなかった。

第三世代:

2008年以降のWeb3技術(ブロックチェーンとインターネット)によって、価値の移転記録が分散環境で実現できるようになった。ビットコインは、完全に分散したパブリックブロックチェーンをベースにしたもので本人確認なき匿名の世界だ。金融規制に適合する形で登場しつつある⑦デジタルマネー(日本の法律上は電子決済手段)や⑧CBDCも匿名の流通が可能であり、その意味で第一世代の③現金のデジタル化を可能するものに相当する(脱税や犯罪利用を防止するために、匿名性が制限されるであろうことは後述する)。

以上のように、金融の世界において、もともと完全な分散などは有り得ないのだ。法定通貨の発行益は引き続き中央銀行が独占するものであるし、中央銀行と市中銀行の階層構造は金融政策上不可欠であるし、銀行預金が無くなる訳ではない。徴税権、犯罪取締り、金融システムの安定性維持は、権力の存在無しには成り立たない。したがって、第三世代の金融は、集権と分散のハイブリッドになるのであって、一部のWeb3信者たちが謳うような完全な分散型になる訳ではない。

また、第三世代金融においては、分散=匿名を意味しない。取引の匿名性を持たせることは可能であるが、法と規制の要請により、個人特定(=本人確認済みであること)であることも必要である。すなわち⑦デジタルマネーや⑧CBDCは、“銀行口座に頼る必要のない一定の匿名性のある法定通貨”であり、小判や紙幣の代替となるのだ。

この領域においては、匿名化と特定化のハイブリッドが必要なのである。 【次ページ】統制国家「中国」の金融サービスの事情、学ぶべき教訓とは

おすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR