- 会員限定

- 2022/10/19 07:00 掲載

日本・中国の事情を徹底比較、CBDC発行「相性の良い国」の特徴とは?

連載:福泉武史の新フィンテックウォッチ

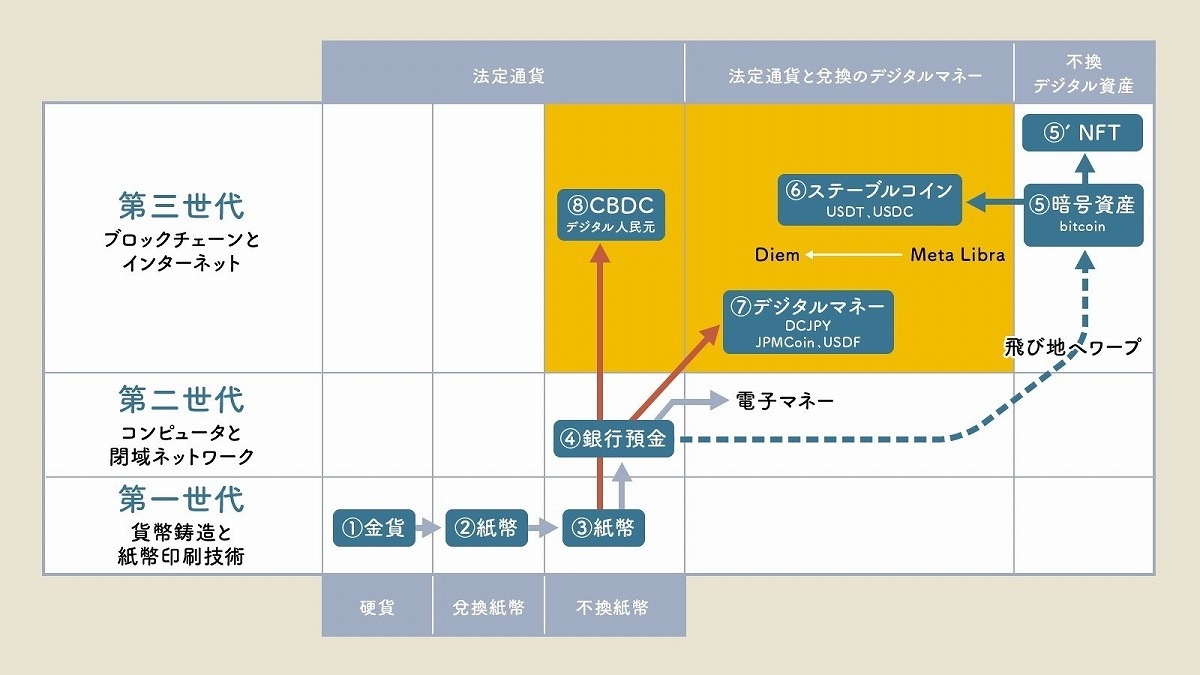

前回の記事では、デジタルマネーの技術的な理解に基づき、ステーブルコイン、デジタルマネー、CBDCの違いを整理しつつ、有望なユースケースを紹介した。今回は国内外の環境を踏まえて、中央銀行のCBDC発行などを含め今後日本が採るべき戦略について検討する。記事の前半では、国内事業を踏まえリテール領域の今後について考える。後半はグローバル環境を踏まえ、ホールセール領域について考察する。

メーカー在籍時代から、テックスタートアップの発掘とモバイルインターネット分野の事業開発を担当。2004年ソフトバンク入社以降、グループ内の多くの新規事業立上げに携わる。FinTech, Blockchain, AI+Bigdata, Enterprise SNS, e-Learning, e-Publishing, 認証セキュリティ、WebRTC、Search Engine等の分野で、新技術による実サービス創造を推進。ブロックチェーン関連事業(2017)、レンディング事業(2016)、電子書籍事業(2010)、セキュリティ事業(2008)、オンライン教育事業(2006)、モバイル広告サービス(2001)などの事業立ち上げに携わる。2015年以降、金融分野におけるMobile P2P革命を目指して活動中。

(Photo/Getty Images)

改正資金決済法で可能となる民間デジタルマネー

2022年6月3日に改正資金決済法が成立した。改正の背景と内容については、『「2022年資金決済法等改正」のポイントとは? 弁護士が分かりやすく解説』で詳しく解説しているので、そちらを参照されたい。筆者が着目するのは、本改正で可能となる⑦民間デジタルマネー(=円ペッグのステーブルコイン)である。

前回記事で、ステーブルコイン、デジタルマネー、CBDCの違いを解説したとおり、⑦は当面国内流通かグローバルコンソーシアムでの流通がターゲットになり、⑧は発行元の信用度という観点で、グローバル流通の可能性がある。

両者とも、第三世代のインターネットとブロックチェーンの技術に基づくものであり、国境や、サイロ型システムの制約がなく、第二世代1970年代のシステムとは根本的に違うものである。この特質をうまく利用した者が勝者となる。

CBDCと「相性の良い国」の特徴とは?

ここで、⑧CBDCを正しく理解するには、発行モチベーションが高い国の国情を知る必要がある。それらを整理すると、下記のようになる。| (1) | ニセ札問題 |

| (2) | 脱税、不正蓄財、マネロン問題 |

| (3) | 金融包摂レベルの低さ(銀行口座保有率や民間銀行の発達度) |

| (4) | 治安の悪さ(現金盗難リスク) |

| (5) | 現金輸送コストの大きさ(島国などが該当) |

| (6) | 資金の海外流出リスク(現金の海外持ち出し) |

| (7) | 高インフレ(紙幣の再発行やデノミ対応) |

これら7つの問題が大きいほど、その国はCBDCの発行意欲が高くなる。インドにおいて高額紙幣を無くす動きと連動しているのは、(2)の問題が背景にある。これらの問題の多くはリテール領域にあるので、CBDCも第一義的にはリテールフォーカスなのだ。さらに市中流通の国家による追跡と監視が可能になるので、その目的に軸足が傾いている国もある。

中国の国情

中国は、2022年2月の北京オリンピックに合わせてデジタル人民元をお披露目する予定だったが、コロナでその目論見がはずれた。しかし、中国の場合、前述の7つの理由のうち、4~6個は当てはまると言えるので、CBDCの発行意欲は衰えないだろう。実際にCBDC実証実験の対象都市は順調に拡大しているほか、デジタル人民元による公的給付や、民間顔負けのキャッシュバックキャンペーンが実施されている。

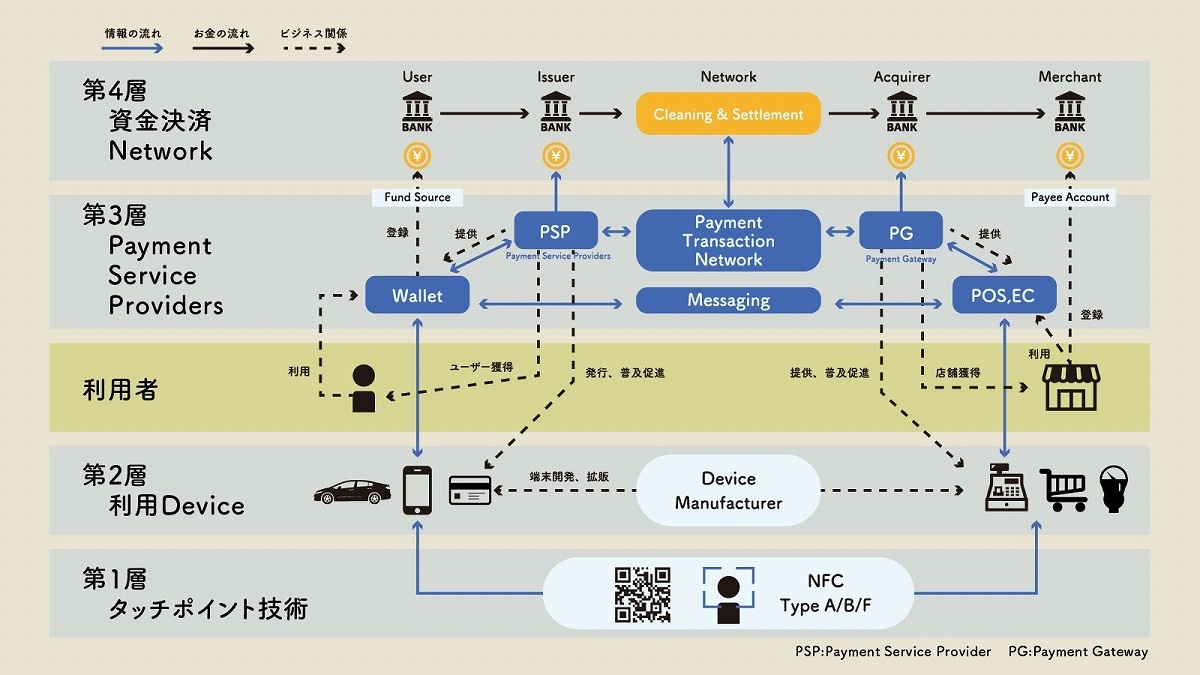

ここで、中国国内のデジタル決済の事情を、第3層 vs 第4層の構図で見てみよう(デジタル決済を支払者から支払先までのお金の流れと技術要素を踏まえて分類した「階層別分解の概念」は、過去記事の図1参照)。

中国においては、AlipayやWeChat Payが圧倒的な力を持ったゆえに、第3層の利便性の高さと決済手数料の低さが著しく高度なレベルまで発展した。

そして、第4層への接続なしで、第3層内でマネーが循環するようになった。つまり、第3層のサービスが究極まで発展するとどうなるかを、事実として見せてくれた見本的存在である。圧倒的なユーザー数パワーを持つがゆえに、第4層の銀行に対する交渉力も高まり、決済手数料も低く抑えられた(0.55%だと言われている)。(日本では、これと事情が大きく異なることは後述する)。

Alipayが決済サービスだけであったら大きな政治問題にはならなかったはずである。ところが、融資、金融商品、保険商品にもビジネスを拡大したために、銀行(保険)代理業なのか銀行(保険会社)そのものなのか、融資の仲介機関なのか融資の実行機関なのか、さらに個人信用情報機関なのか、境界が不明瞭な事業の姿となってしまった。これが、中国政府による規制強化の対象となった大きな理由である。そもそも日本であれば、はるかに前の段階で独占禁止法にひっかかって、ここまでの事業拡大はできなかったはずである。

この政策上の大きな揺り戻しがあるゆえに、中国は、⑦Alipayマネーではなく、⑧CBDCの方に向かう動機がさらに強くなったと言える。

しかし、AlipayやWeChat Payなどの第3層のPlayerは引き続きサービス展開では大きな力を持つプラットフォーマーだ。AlipayのWalletにCBDCが入った状態ができたとすれば、Alipayは14億人の人民と共に疾走する馬車であり、デジタル人民元は、その馬車に乗る金融ウエポンである。

中国は資本流出を恐れているから、海外に持ち出せるCBDCは厳しく制限されるだろうが、逆に一帯一路の投資先国に対しては、デジタル人民元の利用を押し付けるような動きをするだろう。長期的にはSWIFTをバイパスする手段を太らせる材料に成長させる可能性が高い。

【次ページ】日本の国情から考える「リテール領域の未来」

金融規制・レギュレーションのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

金融規制・レギュレーションの関連コンテンツ

あなたの投稿

PR

PR

PR