- 会員限定

- 2024/04/17 06:30 掲載

【新NISA】クレカ積立の上限「月10万」に、政府の「狙い」とその「副作用」とは?

24年1月に始まった「新NISA」制度では、投資信託を非課税枠で定期購入できる「つみたて投資枠」の上限額が、旧つみたてNISAの3倍となる年間120万円に拡大したことが注目を浴びました。これに合わせて3月には、クレジットカードでの購入上限額も月間5万円から10万円へと引き上げられ、クレカ・証券各社が対応を進めています。実はこれまでも、法律上の決済上限は10万円でしたが、実務上は5万円にとどまっていました。なぜルールと実務のズレが生じ、どのような経緯で改正に至ったのか。投資家の保護と利便性向上のはざまで揺れてきた「投資信託のクレカ積立」について、上限額引上げ後の注意点を交えて整理します。

(Photo/Shutterstock.com)

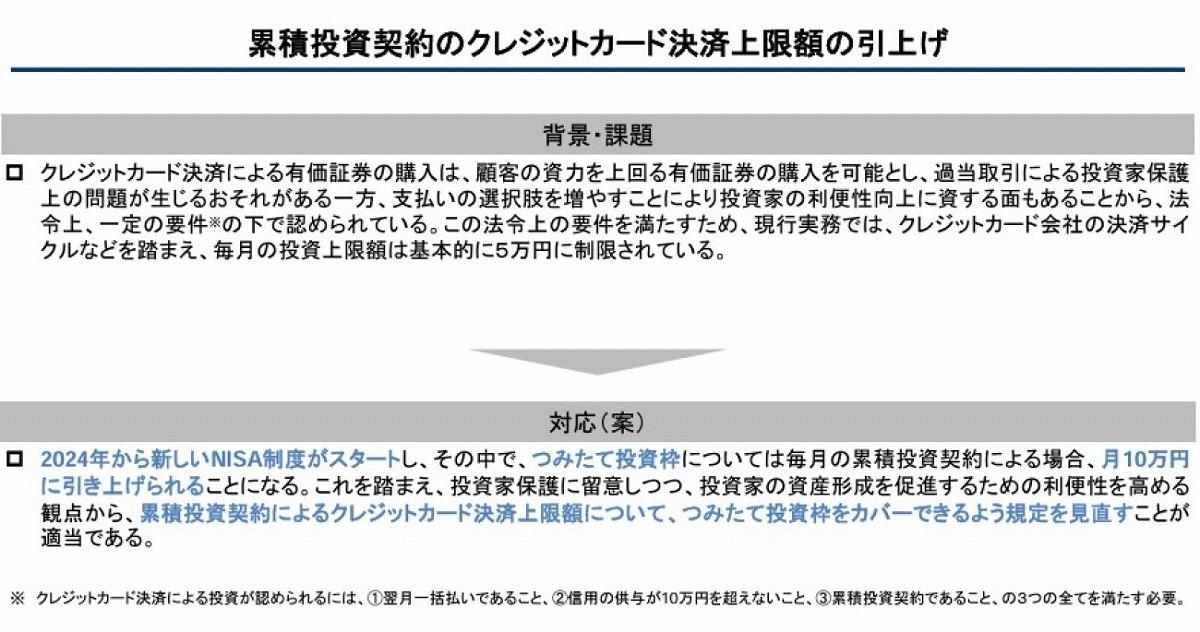

「クレカ積立上限月10万」に、制度改正の概要

まず、クレジットカードを使って投資をするには、いくつかのルールがあります。有価証券は現状、(1)翌月一括払いであること、(2)10万円を超えないこと、(3)累積投資契約であることの3条件を満たす場合にのみ、クレカ決済で購入できる決まりになっています。

しかしルール上は10万円を上限としながら、クレカ会社の決済サイクルが月またぎであることを踏まえ、実務上の投資上限額は基本的に月5万円に制限されていました。

今回の法改正で、ルールと実務の間で生じていたこの5万円のズレが解消されることになりました。

法改正の機運が高まるきっかけとなったのが、岸田政権が「資産所得倍増計画」の一環として打ち出したNISA制度の拡充です。

従来の積立投資枠(旧つみたてNISA)は、非課税枠が年40万円に設定され、12カ月で割ると、月あたり3万円強でした。24年1月に始まった新NISAのつみたて投資枠では年間投資枠が120万円となり、月平均で10万円ずつの計算となります。

つまり制度移行後には、クレジットカードを使ってNISAで積立投資をしようとすると、5万円まではクレカ決済できるものの、残りの5万円は現金などで支払う必要が生じることになります。

(出典:「資産運用に関するタスクフォース」金融庁 報道発表)

この点について首相の諮問機関である金融審議会の作業部会が2023年12月、「現行実務が法令の上限額よりも制限されている状況が解消されるよう、必要な制度見直しを行うことが適当」と政府に報告。翌24年3月8日に内閣府令の改正が行われ、クレカ業界の決済サイクルにとらわれず、月10万円の投信積立が可能になりました。

クレジットカード業界では近年、キャッシュレス決済を推進する国策の影響で手数料の下げ圧力が強まっています。クレジットカード会社の立場からすれば、手数料収入の低下と定期的な利用額の増加が、政策サイドからもたらされる「アメとムチ」の関係になっているともいえそうです。 【次ページ】「ポイント付与が消費者の合理的行動をゆがめない」理由

金融ガバナンス・内部監査のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

金融ガバナンス・内部監査の関連コンテンツ

あなたの投稿

PR

PR

PR