- 会員限定

- 2025/06/24 06:30 掲載

なぜ株価下がらない?謎過ぎる“日本株バブル”の裏側にある「企業のある行動」

【連載】エコノミスト藤代宏一の「金融政策徹底解剖」

日本株は、トランプ関税を巡る霧が晴れず、また、長期金利の上昇という2重苦に直面しているにもかかわらず、驚くほど底堅い推移を続けている。日経平均は、4月には一時3万円台を割りそうな大きな下落もあったが、5月に入ってからは安くても3万6,000円台で推移している状況だ。一見、苦しい状況に見えるが、なぜ堅調な推移をしているのか、金利と株価の関係を整理した上で、株価の背景にある“企業行動”を分析していく。

2005年、第一生命保険入社。2008年、みずほ証券出向。2010年、第一生命経済研究所出向を経て、内閣府経済財政分析担当へ出向し、2年間「経済財政白書」の執筆、「月例経済報告」の作成を担当する。2012年に帰任し、その後第一生命保険より転籍。2015年4月より現職。2018年、参議院予算委員会調査室客員調査員を兼務。早稲田大学大学院経営管理研究科修了(MBA、ファイナンス専修)、日本証券アナリスト協会検定会員(CMA)。担当領域は、金融市場全般。

(Photo:Shutterstock)

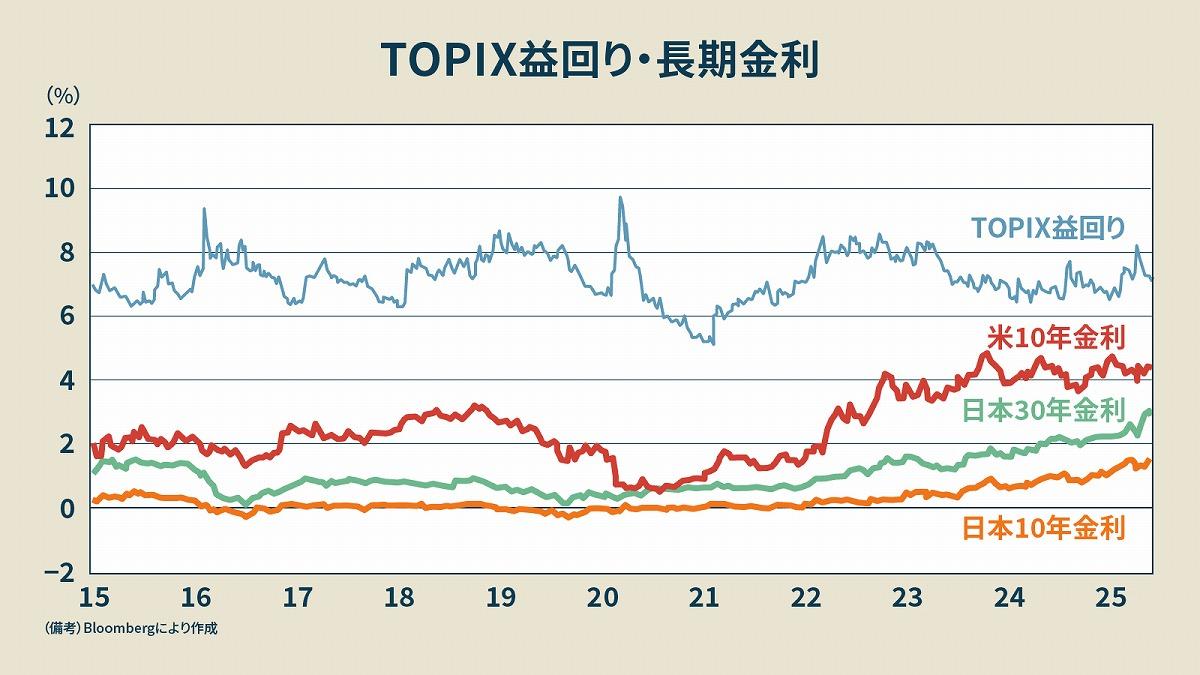

長期金利と比較して、日本株は割安?割高?

はじめに現状の日本株が割安なのか、割高なのか、あらゆる指標を見ながら確認してきたい。まず、金利と株価の関係を示す尺度の1つであるイールドスプレッドを確認する。これは、PER(株価収益率=株価÷1株当たり利益)の逆数である株式益回りから長期金利を引いたもので、一般的に、安全資産である国債の利回りに対してリスク性資産である株式がどれくらい魅力的であるかを示す。

たとえば、イールドスプレッドが0の状態は、リスク性資産である株式の益回りが安全資産である国債の利回りと同じ状態であるため、株式が国債に比べて(明白に)割高な状態と見なされる。

実際の数値を確認すると、TOPIXのPERは2015年以降、おおむね12~16倍で推移し、平均的には14程度、株式益回りは7%台前半となっている。それに対して、日本の長期金利(10年金利)は上昇したとはいえ、1.5%程度であるから、依然としてイールドスプレッドはプラス圏にあり、株式が極端に割高な状態ではないと言える。

もっとも、イールドスプレッドは大きくみれば、2023年以降は日銀の政策修正による長期金利の上昇によって、縮小基調にあり、株式の割安感が薄れていることを示している。日本の30年金利との比較でみても、米長期金利との比較でみても、議論に大きな違いはない。

ただし、この尺度で株式を評価するにあたっては、長期金利の水準が「正しい」との前提を置く必要があることに注意が必要である。何らかの要因で、長期金利が上昇し過ぎてしまっている場合には、株式の(債券に対する)割高感を誇張してしまうという弱点を抱えており、表面的な数値は必ずしも有用ではない。

(出典:Bloombergを参考に筆者作成)

企業投資が活発な現在の金融環境は「バブル」に似ている?

次に名目GDP成長率と長期金利の差に注目したい。この尺度は財政の持続性を検証する際によく用いられるもので、「ドーマー条件」などと言われるが、筆者は金融政策の緩和度合いを計測する上で重視している。「名目GDP成長率>長期金利」の状態ならば、金融緩和的と捉えることができるからだ。というのも、長期金利は、実質金利と予想インフレ率で説明できる。ここで、実質金利は実質GDP成長率に置き換えられるので、それに予想インフレ率を足したものは、名目GDP成長率に近似すると考えることができる。

金融政策が中立的であるならば、長期金利は名目GDP成長率の水準に近くなるはずだが、現在は4%近い名目GDP成長率に対して、長期金利は1.5%程度であり、明確に下回っている。こうした状態はマクロ的にみた場合、借入コストを上回る収益機会が豊富に存在していることを示す。

そうした状況下では、企業は将来に向けた投資活動を活発化させ、投資家はそうした企業の株式を購入することが正当化される。事実、そうした緩和的な金融環境にあった1980年代後半の日本では無謀な投資が相次ぎ、平成バブルが発生した。

2025年入り、長期金利は上昇したとはいえ、名目GDP成長率との比較ではなお低水準にあり、金融緩和的な状況に大きな変化はみられない。なお、名目GDPは「金額」で経済規模を捉える概念であるから、インフレによって数値は膨らむ。この「高成長」がインフレによってもたらされていることは、日本経済が抱える闇の深さを浮き彫りにするが、株価やその裏付けとなる企業収益は名目値で示されるため、インフレは追い風となる。

(出典:内閣府、LSGEを参考に筆者作成)

株式・債券・金利・資金調達のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

株式・債券・金利・資金調達の関連コンテンツ

あなたの投稿

PR

PR

PR