- 会員限定

- 2025/10/23 06:30 掲載

株高も生活潤う実感ゼロ…?「バラマキ型の物価対策」でホントに得したのは“誰”?

【連載】エコノミスト藤代宏一の「金融政策徹底解剖」

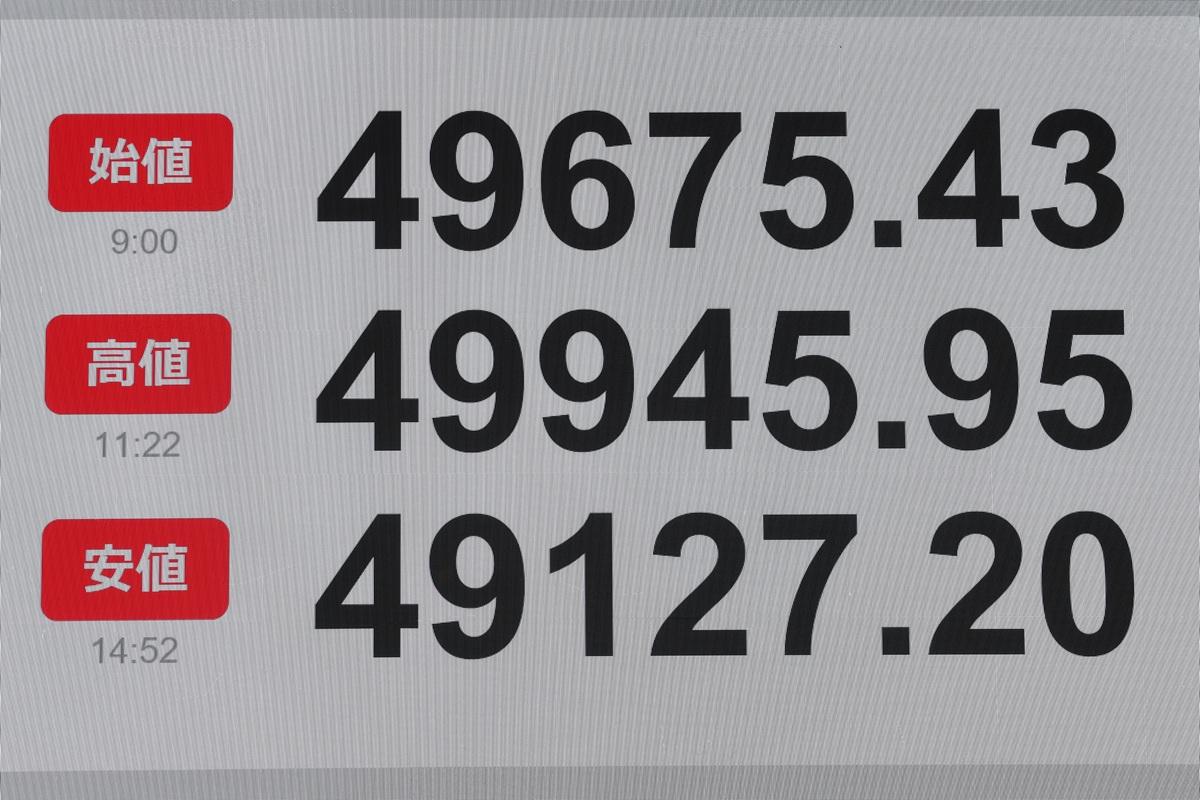

2025年10月20日、日経平均株価がついに4万9,000円を突破した。しかし、この株価の高騰の裏側で、家計や日本の経済全体にはどのような変化が起きていたのだろうか。足元では、物価高に対応するために国が財政支出を続けた結果、企業の価格決定力が強くなり、賃金の上昇と物価の上昇が同時に進んだ。高市政権のもとで実現したこの転機は、日本経済にとって喜ばしいことなのかだろうか。

2005年、第一生命保険入社。2008年、みずほ証券出向。2010年、第一生命経済研究所出向を経て、内閣府経済財政分析担当へ出向し、2年間「経済財政白書」の執筆、「月例経済報告」の作成を担当する。2012年に帰任し、その後第一生命保険より転籍。2015年4月より現職。2018年、参議院予算委員会調査室客員調査員を兼務。早稲田大学大学院経営管理研究科修了(MBA、ファイナンス専修)、日本証券アナリスト協会検定会員(CMA)。担当領域は、金融市場全般。

(写真:アフロ)

新政権の物価高対策と日本経済への影響

新政権の経済政策は日本にどういった影響を与えるのだろうか。肝となるのは物価高対策であるが、この議論は対象が「実体経済」と「日本株」でかなり変わってくる。経済政策が実体経済の良化に資するものではなくとも、株価を押し上げる可能性があるということだ。したがって物価高対策を議論する際には、それらを区別する必要がある。場合によっては株高不況とも言うべき状況が一段と進行する可能性もある。

バラマキ批判と現実的な政策運営のはざま

ここ数年、経済政策といえば、もっぱら物価高対策で、その手段は補助金や給付金に集中してきた。これらは「バラマキ」とも揶揄され、経済政策としては「悪手」とされることが多い。

(Photo:Shutterstock)

というのも、本来インフレに講じるべきは財政引き締めであるからだ。ゆえに、インフレ下における歳出拡大はインフレという「火に油を注ぐ」結末になりかねないと批判される。

もっとも、現実に目を向けると政権(岸田、石破)が直面した状況において、教科書に忠実な財政引き締めを講じることは非現実的であった。支持率が低く政権基盤が揺らぐ可能性がある中で「不人気政策」が採用できないのは火を見るよりも明らかであった。

インフレを静観する手もあっただろうが、野党が支持を伸ばす中で、そうした善後策は「無策」と捉えられた可能性が高い。

そうしたインフレ下の財政支出拡大もあって、現在、消費者物価上昇率は3年超にわたって日銀の物価目標である2%を上回っている。その背景には物価上昇を抑え込むのではなく、物価上昇に負けないための財政支出拡大を続けてきたことがあるだろう。

事実、ここ数年は度重なる低所得者向け給付金、エネルギー補助政策、定額減税といった政策が間断なく進められてきた。そのため実質賃金がマイナスにもかかわらず、個人消費は横ばいを維持した。

教科書にあるような需要を抑えて(≒景気を減速させて)物価上昇圧力を鎮める策は採られなかったことが、この点からも分かる。 【次ページ】“バラマキ型”の物価高対策が悪手とされる理由は?

株式・債券・金利・資金調達のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

株式・債券・金利・資金調達の関連コンテンツ

あなたの投稿

PR

PR

PR