- 会員限定

- 2026/06/12 06:30 掲載

【超入門】金融庁が急かす「TPCRM」とは?「委託先」情報漏えいで“詰む”前に…

金融機関にとって、外部サービスの活用は競争力の源泉です。同時に、委託先を経由したサイバー攻撃や情報漏えいは、金融機関自身の信頼を揺るがす重大リスクになっています。金融庁の調査報告書を基に、サードパーティーのサイバーセキュリティ管理(TPCRM)における課題と、欧米の金融機関が実践するリスク統制の具体策について徹底解説していきます。

元毎日新聞記者。長野支局で政治、司法、遊軍を担当、東京本社で政治部総理官邸番を担当。金融専門誌の当局取材担当を経て独立。株式会社ブルーベル代表。東京大院(比較文学比較文化研究室)修了。自称「霞が関文学評論家」

(出典:金融庁委託報告書を基に編集部作図)

「外部委託」への責任転嫁はもう通用しない

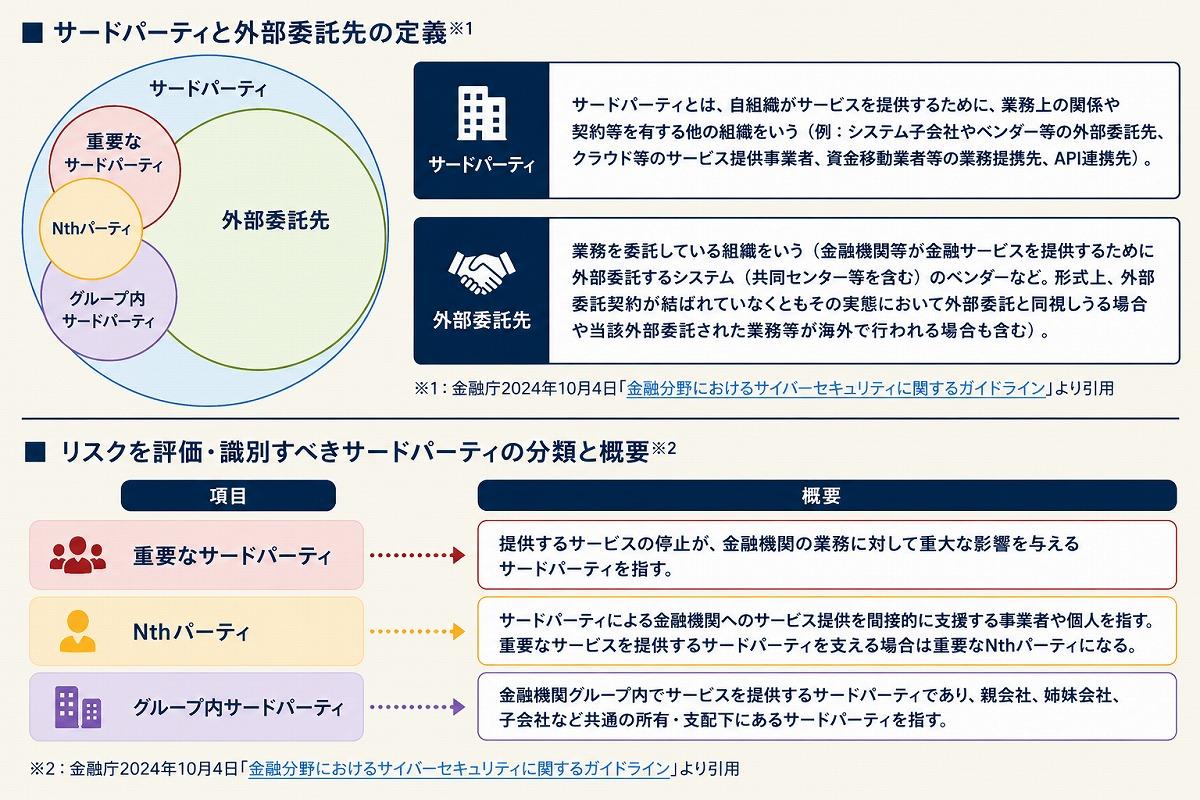

具体的には、システム子会社やベンダーなどの外部委託先、クラウドなどのサービス提供事業者、資金移動業者などの業務提携先、API(ソフトウェア同士などをつなぐ仕組み)の連携先といった相手が、典型的なサードパーティーとして挙げられます。SaaSを提供する事業者もその一種と言えます。

サードパーティーの活用によって自社が提供できるサービスの幅が拡大するメリットがある一方、委託先へのサイバー攻撃によって金融機関の顧客情報が漏れ出すなどのリスクもあります。

仮に顧客情報の漏えいが生じた場合、当の金融機関が「我々は関係ない」などと外部事業者に丸ごと責任転嫁することを許せば、どうなるでしょうか。サードパーティーを活用する金融機関自体の信頼が失われ、結果的に顧客の利便性向上も期待しにくい世の中になりそうです。

そこで重要なのが、金融機関が主体的に取り組むサードパーティーのサイバーセキュリティ管理(TPCRM:Third Party Cyber Risk Management)です。

日本ではすでにサードパーティーの活用拡大によって、ITシステムの機器やソフトウェアの構成や調達関係が複雑になりつつあります。そこに来て、サイバー攻撃による情報漏えい事案が多発。金融庁は2024年10月に、「金融分野におけるサイバーセキュリティに関するガイドライン」を公表し、TPCRM関連に対応する際の着眼点を示しました。

その後も、各金融機関の連携先が特定のサードパーティーに集中していることや、情報の可用性(システムが止まらず、いつでも情報を引き出せること)と機密性の確保をいかに両立するかといった課題が浮かび、さらなる対応強化の必要に迫られています。

TPCRMを阻む“4つの壁”

では具体的には、どのようにTPCRMに取り組むことが求められているのでしょうか。デロイトトーマツサイバーが金融庁から委託を受けて行った調査(「金融機関のサードパーティ・サイバーセキュリティリスク管理強化に関する調査」報告書)によると、金融機関は現状、TPCRMに取り組むにあたって、4つの課題を抱えています。

今すぐビジネス+IT会員に

ご登録ください。

すべて無料!今日から使える、

仕事に役立つ情報満載!

-

ここでしか見られない

2万本超のオリジナル記事・動画・資料が見放題!

-

完全無料

登録料・月額料なし、完全無料で使い放題!

-

トレンドを聞いて学ぶ

年間1000本超の厳選セミナーに参加し放題!

-

興味関心のみ厳選

トピック(タグ)をフォローして自動収集!

情報漏えい対策のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

情報漏えい対策の関連コンテンツ

あなたの投稿

PR

PR

PR