- 会員限定

- 2019/08/22 07:00 掲載

激変する資産運用会社、「マネーゲームのプロ」から成長モデルは二分化へ

世界の資産運用会社64社を対象とした調査によると、資産運用の総額は拡大しているものの、資産運用業界全体の収益性が低下していることが分かった。欧米を中心とした金融当局、機関投資家が「資産運用の透明性」「適正な利潤」を厳しく求めるようになった結果、コストパフォーマンスを追求する「価格競争」が激化したためだ。大規模運用会社が、スケールメリットを生かして利益率を高めている一方で、特色のあるファンドで定評のある中小運用会社が急成長するなど、成長モデルが二分化しており、生き残りを賭けた再編が加速している。

(Photo/Getty Images)

運用資産は増えても、収益は伸び悩む

PwCがまとめた資産運用会社の動向調査によると、資産運用業界全体の収益性が低下し、資産運用会社の格差が開きつつある実態が浮き彫りになった。

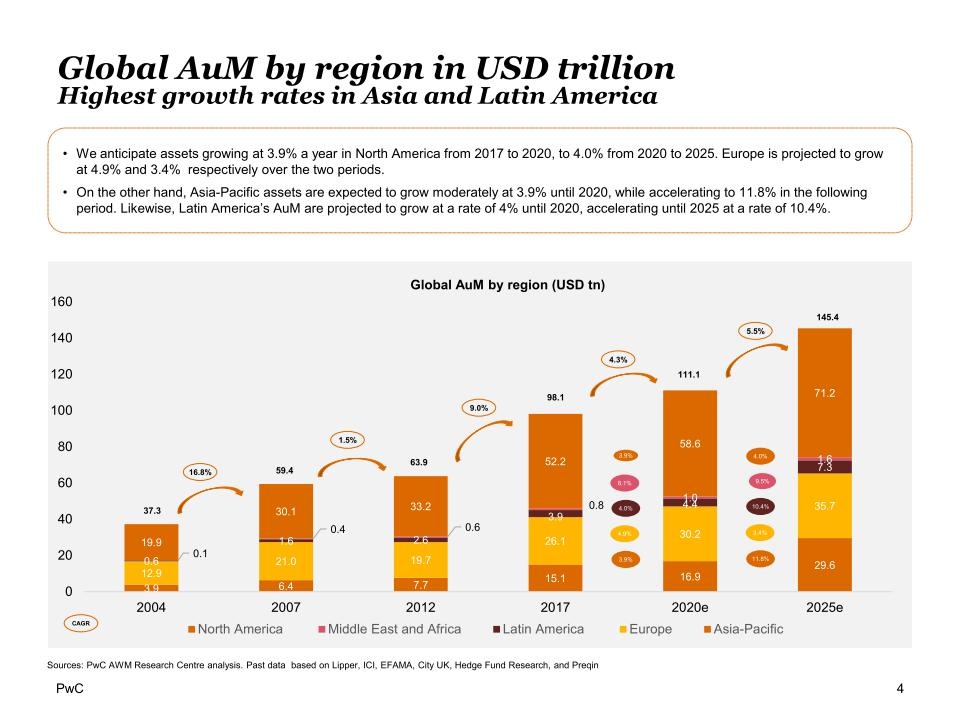

PwCでは、資産運用会社64社(運用資産総額40兆米ドル以上)のアニュアルレポート(経営報告書)を分析。それによると、2004年に37兆3000億米ドルだったグローバル運用資産は、2017年には98兆1000億米ドルまで増えたことが分かった。さらに2020年には111兆2000億米ドル、2025年には145兆4000億米ドルまで拡大すると予想した。

背景としては、ITの革新による新たな産業の登場やそれに伴う投資パフォーマンスの向上、中国をはじめとする新興国の経済成長などが考えられるという。こうして見ると、資産運用業界の市場自体は、順調に成長しているわけだ。

ところが、資産運用業界の収益は伸び悩んでいる。2012年と2017年を比べると、運用資産は53.7%増だったのに、収益は38.5%増にとどまっている。その結果、運用資産残高に対する収益比率は9.81%低下した。

PwCグローバル・アセット&ウェルスマネジメント・リサーチセンター・リーダーのダリウッシュ・ヤズダニ氏は、「資産運用業界全体の運用報酬率、とりわけ、ミューチュアルファンド(オープンエンド型投資信託)の運用報酬率が低落傾向にあるからだ」と指摘する。

たとえば、アクティブファンド(成長株投資のような積極型ファンド)の運用報酬率を分析したところ、最も多い0.71~1%のゾーンでは、投資家数の比率が2012年には33%だったのが、2017年には24%にまで減っている。

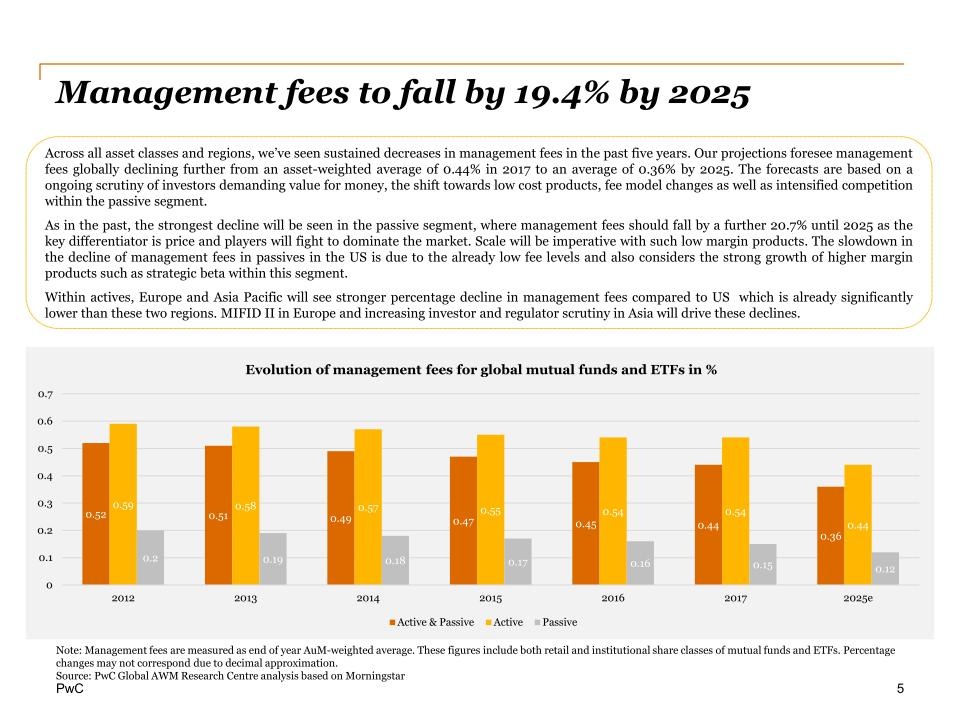

2017年の加重平均運用報酬率は0.54%だったが、40%のファンドの運用報酬率はそれ以下だった。ミューチュアルファンド(アクティブ+パッシブ)の加重平均運用報酬率は、2012年の0.52%と比べると、2017年には0.44%(14.3%減)に低下、さらに、2025年には0.36%(19.4%減)まで低下すると、PwCは予想している。

バリュー・フォー・マネーに対応

運用報酬率が低落しているのは、「金融当局や機関投資家が、バリュー・フォー・マネー(報酬に見合った価値)を厳しく求めるようになっているのが要因だ」と、ヤズダニ氏は分析する。とりわけ、欧米では、運用報酬の「適正化」という圧力が強まっている。投資家保護を目的とした資産運用に対する規制については、たとえば、欧州では、MiFIDⅡ(第二次金融商品市場指令)が発せられた。英国では、「RDR」(リテール・ディストリビューション・レビュー=個人向け金融商品販売制度改革)の強化を図り、「資産運用会社は2019年以降、アニュアルレポートにおいて、自社が提供するバリューを含めた、より詳細な情報公開が義務づけられる可能性がある」と、ヤズダニ氏は指摘する。

米国では、SEC(証券取引委員会)が「ベストインタレスト規制」に関する協議をスタートした。これは、ブローカーディーラーや登録インベストメントアドバイザーが年金などを運用する際、リテール顧客の利益のために、最善を尽くすよう義務づけるものだ。

そうした結果、ブラックボックスに近かった資産運用の中身も、どんどん「見える化」されるようになった。資産運用会社の顧客、とりわけ、大口の機関投資家も、運用成績によって資産運用会社を厳しく選別するようになり、運用実績に連動した報酬モデルに見直すよう迫るようになった。

たとえば、日本のGPIF(年金積立金管理運用独立行政法人)は、運用報酬の新しいスキームを導入。資産運用会社の基本報酬を引き下げる一方で、成功報酬に対する上限を撤廃した。さらに、「キャリーオーバー」という仕組みも取り入れた。「実績連動報酬額の55%が次年度に繰り越される。資産運用会社に長期的なパフォーマンスの向上を促すものだ」と、ヤズダニ氏は注目する。

【次ページ】パッシブファンドの比重が高まる

あなたの投稿

PR

PR

PR