- 会員限定

- 2026/02/10 掲載

三菱UFJ・SMBC・みんなの銀行事例で解説、金融機関の主戦場はどこへ移ったのか

前回BaaS(Banking as a Service)を巡る日本の議論は、ここにきて「誰が構想を語るか」から「誰が事業として成立させつつあるか」へと移りつつある。実際のプレイヤーを見ると、銀行自らが基盤を外販する“銀行発BaaS”と、ITベンダーやフィンテック企業が主導する“非銀行系BaaS”とでは、進捗や実装の厚みに明確な差が生じている。三菱UFJ、SMBC、みんなの銀行といった銀行発BaaSの事例を起点に、なぜ銀行由来のBaaSが先行し、フィンテック発BaaSは事業化に苦戦しているのかを整理する。構想ではなく「実運用」「接続実績」「業務処理レイヤー」に注目し、日本のBaaSビジネスの現在地を浮き彫りにする。

1979年、慶大大学院修了。 地域金融機関の企画部門に勤務後、コンパックコンピュータ、NTTソフトウェアを経て2005年アカマイ・テクノロジーズ社長、米国本社ヴァイスプレジデント、日本法人会長を歴任。16年ニッキン特別顧問、20年12月みんなの銀行社外取締役に就任。欧米のデジタル・バンキングの事情に精通。国内の金融機関からデジタル戦略をテーマに、数多くセミナー依頼を受ける。

(Photo/Shutterstock.com)

本稿における主要用語の整理

- 対外系:銀行が外部サービス・事業者と接続するためのシステム領域

(従来は全銀・ANSER・CAFIS、今後はAPI/BaaS基盤が中心) - BaaSゲートウェイ:銀行口座からの決済・融資・KYC・その他金融サービスなどをAPIで提供する接続基盤

- チェックアウト・オプション:POSやEC・サブスクなどの「支払い選択画面」に提示される決済手段群

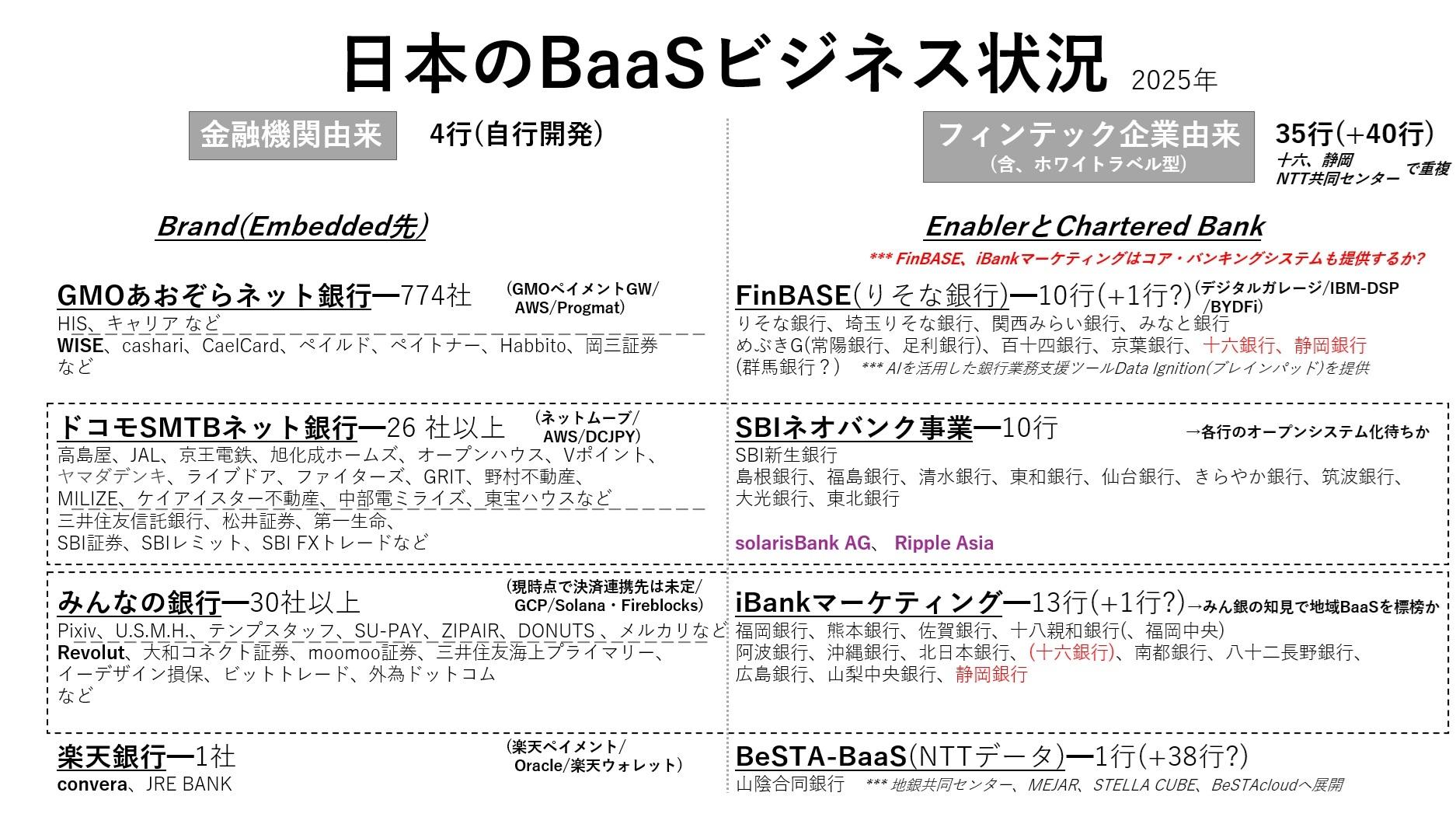

銀行発BaaSは勝ち組か? GMOあおぞら・みんなの銀行の現在地

日本のBaaSに関する取り組みは、「構想段階」から「実装フェーズ」へと移行した。結論から言えば、BaaSビジネスの成否を分けるのは、「どの業種に埋め込み、どの業務をAPI化し、どこまで基盤として提供するか」という三位一体の戦略設計にある。

代表的な金融機関系のプレイヤーには、GMOあおぞらネット銀行、ドコモSMTBネット銀行(※2026年8月3日社名変更予定、現:住信SBIネット銀行)、みんなの銀行などがある。これらはいずれも“自行のシステムを開放する”という形でBaaS提供を始めたが、近年ではそれを外販ビジネスとしても本格展開し始めている。

たとえば、GMOあおぞらは「01Bank」にBaaS基盤を提供しており、企業とのエンベデッド連携を実現している。また、ドコモSMTBネットは26社、みんなの銀行も24超と、多くの一般企業やフィンテック企業との接続実績を持つ。

小俣氏は「BaaS基盤を通じて、銀行は単に口座を貸すのではなく、決済、融資、KYC、その他の金融サービスといった一連の金融機能をAPIで提供する事業体へと進化しています」と説明する。

一方で、みんなの銀行は2025年8月、メルペイとのBaaS事業における業務提携契約締結を発表し12月からサービスを開始した。単なる口座開設の代行ではなく、本人確認(eKYC)や即時入出金、ウォレット連携など、多層的な金融機能がシームレスに結び付いた新たなサービス体験の提供を目指しているという。

また、こうしたBaaS提供において、近年注目されているのが「付随業務処理のビジネス化」だ。金融庁の登録を避けたい一般事業者に代わって、銀行がバック・オフィス処理やAML対応、Web3対応などを肩代わりし、それ自体をサービスとして提供する形である。

(出典:日本金融通信社実施セミナーを基に編集部が修正)

「生成AIやエージェント技術を組み合わせる構想もあり、銀行業務の判断や実行の一部を、APIとAIによって自動化する構造を指す『エージェンティック・バンキング』という新しい概念も登場しつつあります」(小俣氏)

グローバルには、既存業務の改善にAIを利用するだけでなく、ネット経済のバリューチェーンの中で状況や選択肢を把握し、提案・実行の自律化をリアクティブ型AIエージェントや、プロアクティブに行動するエージェント型AIで新たに創り出そうとしているのである。KYCからKYA(Know Your Agent)へ、ネット空間が銀行そのものになるかもしれないのだ。

デジタルバンク/ネオバンク/BaaSのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR