- 会員限定

- 2021/02/08 掲載

なぜ世界中の金融当局が「気候変動」へコミットするのか? 各国の対応と事例まとめ

FINOLAB コラム

世界の金融当局が「気候変動への対応」を重点課題として採り上げ、規制の枠組みに組み込もうとする動きが顕在化してきた。なぜ金融当局や金融機関が気候変動へ取り組んでいるのか。その理由や動向、フィンテック企業の「取り組み事例」をまとめて解説する。

FINOLAB設立とともに所長に就任。東大経済学部卒、東京銀行入行、池袋支店、オックスフォード大学留学(開発経済学修士取得)、経理部、名古屋支店、企画部を経て1998年より一貫して金融IT関連調査に従事。2018年三菱UFJ銀行からMUFGのイノベーション推進を担うJDDに移り、オックスフォード大学の客員研究員として渡英。日本のフィンテックコミュニティ育成に黎明期より関与、FINOVATORS創設にも参加。

(Photo/Getty Images)

金融当局も本格的に取り組む「持続可能性」

金融業界においても持続可能性に力点を置いた企業行動や投融資活動が注目されるようになり、ESG(Environment, Social, Governance)への配慮とともに、SDGs(Sustainable Development Goals)達成が関心を集めるようになっている。特に、ESGでは「環境領域」にあたる「気候変動」、SDGsでは「ゴール13」の「気候変動」の重要性が認識されてきた。その中で、企業のガバナンスとリスクマネジメントの高度化と開示を求めるTCFD(Task force on Climate-related Financial Disclosures)が、G20における議論を受けてFSB(Financial Stability Board=金融安定理事会)によって設立された。TCFDは、2017年6月には最終報告書を公表、賛同する金融機関も増加している。

さらには、世界の金融当局が「気候変動への対応」を重点課題として採り上げ、規制の枠組みに組み込もうとする動きが顕在化してきた。

・ECB(European Central Bank=欧州中央銀行)

ECBは2020年11月に欧州の主要行が気候変動をどのように管理し、開示していくかについての指針を公表した。気候変動は自然災害の増加などで経済に物理的な被害をもたらすだけでなく、産業構造の転換などによって経済と金融に大きな影響を及ぼす可能性がある。

今回の指針の狙いは、経営戦略の立案やリスク管理、情報開示などの分野でリスク対応を促進することにある。21年初めに、銀行に対して今回の指針に基づいた自己評価を実施し、行動計画を立てるように求め、その結果に基づいて22年には検査を実施し、具体的な追加措置を講じる。さらに22年に実施するストレステストでは気候変動が銀行経営に与える影響を評価する予定で、テストの詳細は21年に明らかにするという。

ECBが同時に公表した調査結果によると、気候変動に対する基本的な情報開示ができているのは主要行のうちわずか3%にとどまっており、「気候変動リスクの開示で後れを取っている」として、危機感を強めている。

・FRB(Federal Reserve Board=米国連邦準備制度理事会)

FRBは2020年12月に、「NGFS(The Network of Central Banks and Supervisors for Greening the Financial System=気候変動リスク等に係わる金融当局ネットワーク)」に参加表明した。

これによって、気候変動が経済に及ぼすリスクへの理解を深めるために中央銀行が協力する国際的な取組みにおいて、既に参加している75の各国中央銀行の仲間入りをすることになった。英仏など8つの中央銀行と金融当局によって2017年に発足したNFGSは、日本は金融庁が18年、日銀が19年に加盟している。

NGFSは地球温暖化対策の国際的な取り決めであるパリ協定への参加を要件としていることから、2017年に協定離脱を発表したトランプ政権の時代には見送りとなっていたが、気候変動対策を重視するバイデン政権への移行に伴って、パリ協定に復帰するということで、正式参加が実現したものである。

・日本銀行

日銀は2020年12月に「気候変動と金融システム」と題するサーベイ論文を発表し、近年増加している先行研究を、(1)資産価格、(2)銀行、(3)保険 に焦点を当てて概観している。不動産などの資産の価格は、気候関連リスクを十分に織り込んでいないが、情報開示やコミュニケーションは、こうしたミスプライシング(適正価格からの乖離)を和らげる。

また、自然災害が発生すると、災害の影響を受けた銀行からの信用供給は非被災地域においても制約されるが、こうした悪影響は自己資本が充実している銀行ほど小さい。一方、保険によって、経済全体や企業、家計は、自然災害の影響からある程度守られるが、加入率の低さやモラルハザードといった課題がある。そうした点に加え、金融当局にとっての政策的含意についても考察している。

日本語:

「気候変動と金融システムの相互作用:先行研究のサーベイ(概要)」

英文:

“How Does Climate Change Interact with the Financial System? A Survey”

「気候変動と金融システムの相互作用:先行研究のサーベイ(概要)」

英文:

“How Does Climate Change Interact with the Financial System? A Survey”

・金融庁

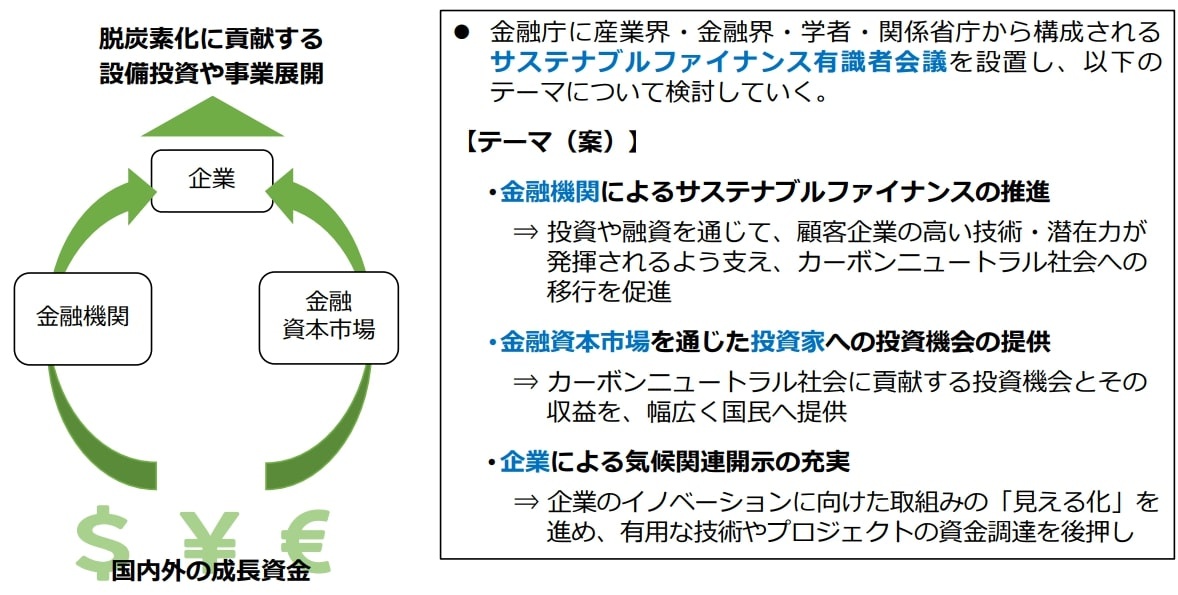

金融庁は、気候変動対策を銀行の監督項目に追加し、企業が再生可能エネルギーの設備投資などで資金調達しやすくなるような環境整備を進めている。企業に気候変動に関する情報の積極的な開示を求めるため、2021年1月に「サステナブルファイナンス有識者会議」を開催して本格的な議論に着手した。全国銀行協会や保険業界の他、経団連や学識者らの参加によって2021年初夏に議論を取りまとめ、政府の成長戦略に反映する予定である。

会議では脱炭素社会に移行する過程で企業に必要な資金が回るようにする議論を中心に進め、環境負荷の高い企業からの投融資の撤退には踏み込まない模様である。ただし、火力発電に大きく依存する日本の状況には海外から厳しい批判があり、金融機関としては検討せざるをえない可能性は高い。

メガバンクは石炭火力向けの融資残高を今後ゼロとする方針を3行とも公表しており、海外の投資家から理解を得るための対応は加速していくものとみられる。

(出典:金融庁「サステナブルファイナンス有識者会議」(2021年1月21日第1回開催) )

【次ページ】メガバンクの対応と評価、フィンテック関連の事例とは

関連コンテンツ

あなたの投稿

PR

PR

PR