- 会員限定

- 2023/12/25 06:30 掲載

「法人クレカ」はなぜアツい? 三井住友カードの戦略と埋込型金融の関係

「キャッシュレス元年」と呼ばれた2019年からコロナ禍を経て、法人間キャッシュレスもクレジットカードの分野で進展がみられるようになった。ペーパーレスとリモートワーク、インボイス制度や電子帳簿保存法といった環境変化に対応するべくビジネスにおけるキャッシュレスが徐々に広がっているのだ。本稿では、間接費だけでなく直接費のキャッシュレス化の潮流や、直接費への支払いにカードを導入する「請求書カード払い」に触れつつ、 三井住友カードの戦略や、同社の戦略における埋込型金融の立ち位置を解説する。

金融・Fintechジャーナリスト。2000年よりWebメディア運営に従事し、アイティメディア社にて複数媒体を創刊、編集長を務める。その後メディア事業担当の役員としてビジネスメディアやねとらぼなどの創刊に携わった。2023年に独立し、SaaSおよびFintech業界の取材を続けている。 X:@3itokenji

(出典:インフキュリオン「Embedded Finance Days 2023」)

コロナ禍と法改正が法人カード導入を後押し

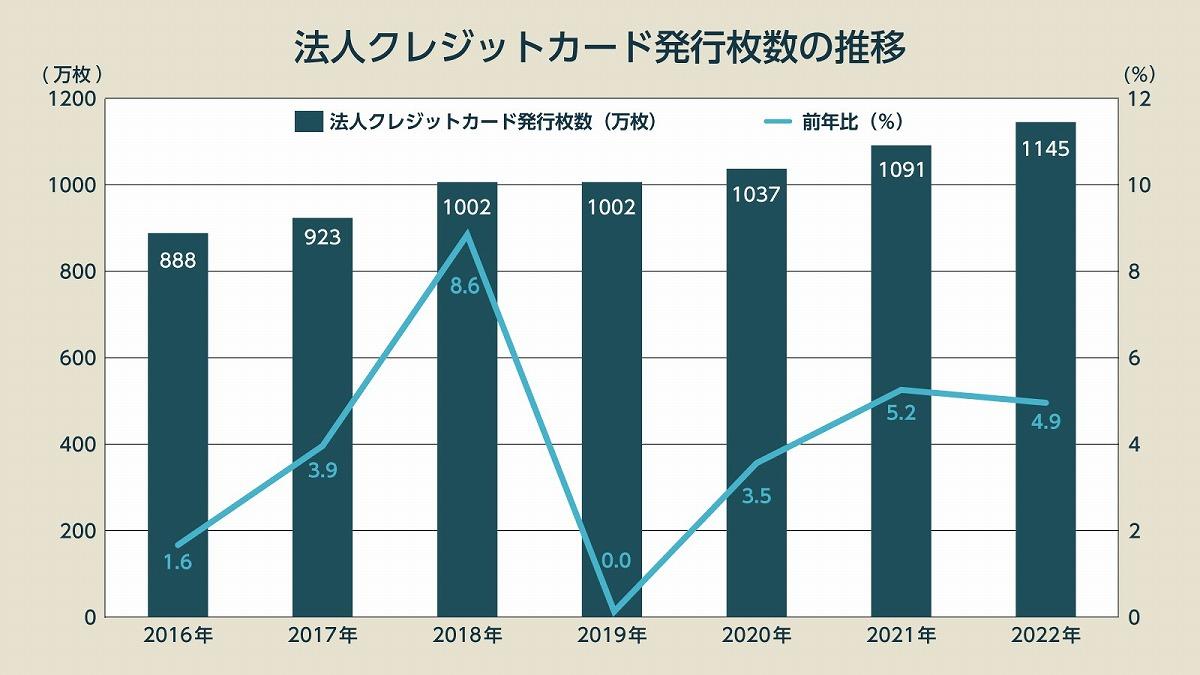

PayPayなどコード決済のブームや政府の後押しもあり、一般消費者向けにキャッシュレス決済は普及の途についた。法人間キャッシュレスの進展はまだこれからだが、実はこの数年、企業の法人カード導入も加速している。もともと「企業の偉い人が持つもの」くらいの認識が多かった法人カードだが、コロナ禍と法改正が導入を広げるきっかけとなった。安倍晋三政権で進んだ働き方改革、コロナ禍がきっかけとなったペーパーレスとリモートワーク、そして10月に始まったインボイス制度や来年1月から始まる電子帳簿保存法。矢継ぎ早に起こった環境変化が、企業の変革を促し、日本クレジット協会の調査によると、2016年に888万枚だった法人クレジットカードの発行枚数は、2022年には1145万枚に伸長した。

(出典:日本クレジット協会の調査を基に編集部が作成)

「コロナ禍と法改正によってバックオフィスのDXが加速。それとともに法人カード導入も盛んになった」と井上氏は言う。こうした中、法人カードに求める価値も変わってきた。現在の企業の課題は、長期的な少子高齢化を背景とする人材難だ。解決のためには生産性向上が欠かせない。そのためのDXを進める手段として、法人カードは注目されている。

たとえば経費精算業務の効率化だ。従業員の立替経費を精算する作業は、従業員だけでなくそれをチェックする上長や経理の負担も大きい。Visaの調査によると、領収書と現金をベースにした経費精算では、支払い業務だけで月間18.2時間、年間218時間がかかっているという。経費精算を法人カードに変更すれば、作業負担やチェック負担が解消される。

こうした効率化のニーズが増大したことで、2018年から2022年の5年間で三井住友カードの法人カードの経費精算システムとの連携数は2.4倍に増加したという。

さらに三井住友カードは、エンタープライズ向け経費精算システム大手のコンカーと戦略提携を結び、法人カードから経費システムに取り込むデータのリッチ化を進めている。たとえばタクシーや空港、新幹線において乗降地が自動的にカードからシステムに取り込まれるなど、わざわざ入力しなくても明細が自動的に連携される仕組みだ。

これは事務作業の効率化というだけでなく、明細が自動的に入ることで「ガバナンス向上にもつながると考えている」(井上氏)という。

効率化のために法人カードを活用する試みは経費精算だけではない。4月には、三井住友銀行が提供するCO2排出量算定サービス「Sustana」と連携し、法人カードで決済した経費のCO2排出量を計測できる機能の提供も始めた。「IRとしてCO2排出量を強く意識している企業が増えた」(井上氏)からだ。

脱炭素の取り組みが進む中で、企業には温室効果ガス排出量の情報開示が強く求められている。情報開示の対象範囲には、自社の排出を示す「Scope1」、エネルギー調達に関する排出を示す「Scope2」、そして原材料調達などサプライチェーンも含めた排出を示す「Scope3」に分かれる。SustanaはScope3におけるCO2排出量算定に役立つサービスとなっている。

直接費もキャッシュレス化できるか?

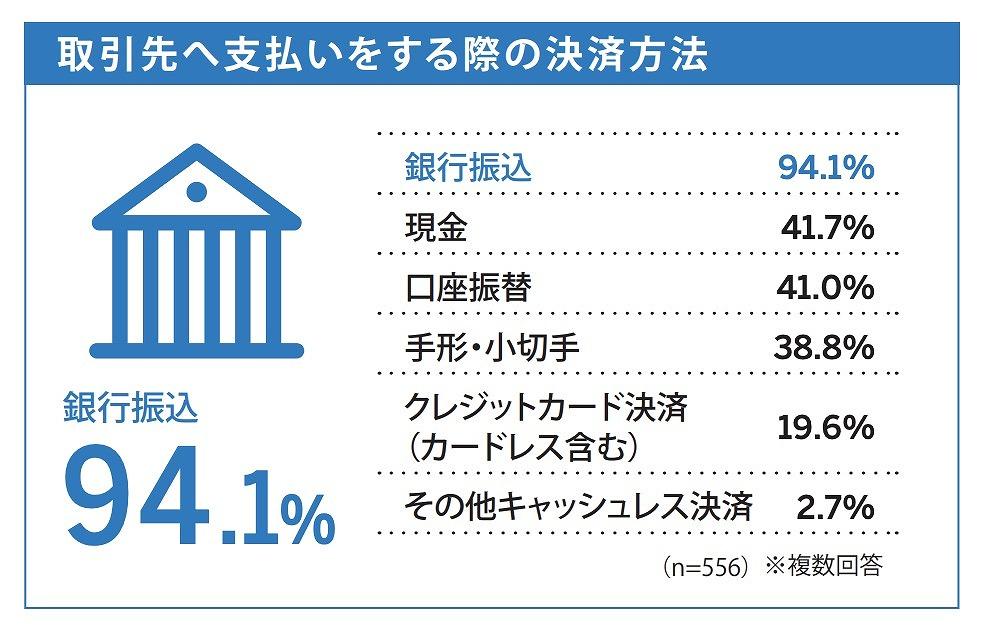

DXによる生産性向上やデータを活用したIR利用といった観点で、導入が増えている法人カードだが、現状の利用は出張代などの間接費が中心だ。法人の支出において最も金額が大きい、原材料や製品の仕入れなどの直接費のキャッシュレス化はどうか。アメリカン・エキスプレスが行った「企業間決済白書2022」によると、取引先への支払いにおいて、カード決済の比率は19.6%にとどまっている。銀行振込が94.1%と圧倒的で、手形・小切手(38.8%)よりも低い状況だ。

(出典:企業間決済白書2022)

井上氏は「そもそもカード決済できることを知らなかったということが多い」と、企業側の背景を明かす。さらに直接費の支払いに関しては、これまで確立された業務フローがあり、それを変えるにはコストも労力もかかる。銀行振込で回っている業務を、わざわざ変更する必要はないという考え方だ。

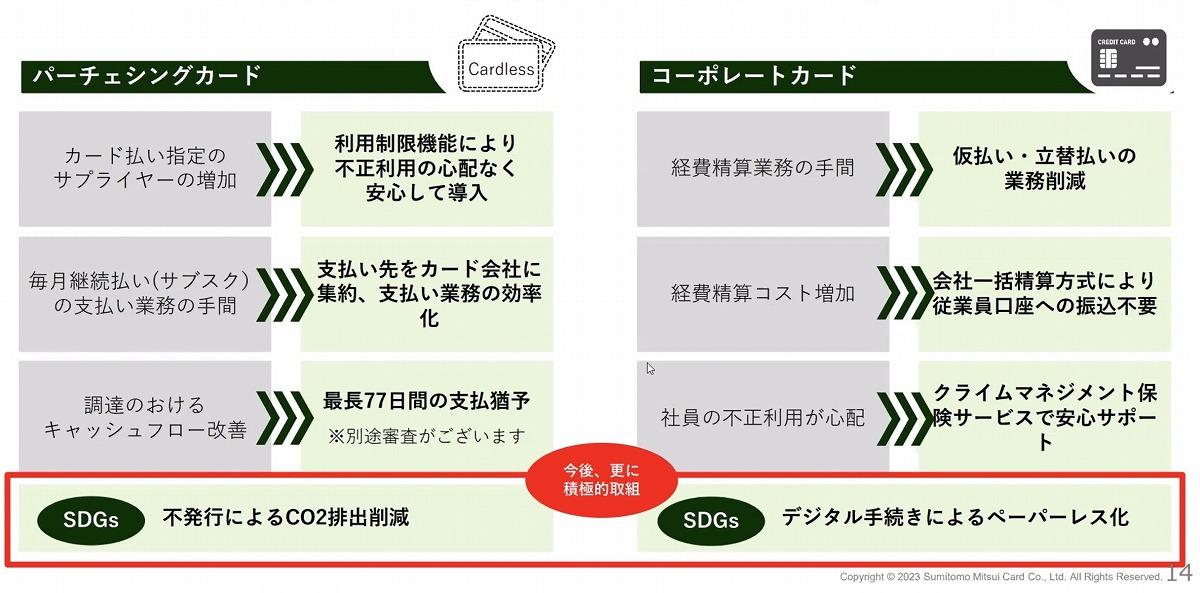

しかし間接費同様、コロナ禍や法改正が、変化を促す原動力となりつつある。プラスチックカードを発行せず、企業間決済に特化したカードであるパーチェシングカードの決済金額は、三井住友カード発行カードの実績で2018年から2021年で3倍になるなど、拡大の兆しが見え始めている。

(出典:インフキュリオン「Embedded Finance Days 2023」)

パーチェシングカード導入のニーズは大きく3つある。1つは、海外のクラウドなどカード支払いしか対応していないサービスの増加だ。2つ目はDXによるバックオフィス業務の効率化。そして3つ目はキャッシュフローの改善だ。

銀行振込とは違い、カードで支払った場合、実際の口座から引き落としは約1ヶ月後になる。その間のキャッシュフローが改善できる点には注目が集まりつつある。特に直接費では「金額が数億円、数十億円になるので、そのキャッシュフロー改善効果も大きい」(井上氏)からだ。 【次ページ】買い手側が決済手数料を負担しても「カード払い」するワケ

決済・キャッシュレスのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR