- 会員限定

- 2025/01/08 掲載

2025年の金融変革「7大予測」とは? NTTデータ イノベーション担当の場合

2025年の金融領域では多くの変革が期待される。本稿では多くの金融機関のシステムを担うNTTデータでイノベーション領域を担当する筆者が、頭の中にあるキーワードを令和7年にちなんで7つ書き出した。「サプライチェーンファイナンス」「企業価値担保権」「量子コンピューターと耐量子計算機暗号」「AIの進化」「BaaS」「セキュリティトークンとステーブルコイン」「銀行の新規領域進出への可能性」について解説する。

NTTデータに新卒で入社、金融機関向けのシステム開発に従事した後、メガバンクのITグランドデザイン策定プロジェクトに参画を機にコンサルタントとしてのキャリアをスタート。金融機関のIT戦略、テクノロジー戦略、テクノロジー起点の事業創造などを主なテーマとしてとりあつかう。情報発信も積極的に実施しており、「Web3と自律分散型社会が描く銀行の未来」(金融財政事情研究会)などの著書や雑誌への寄稿も多数。

(Photo/Shutterstock.com)

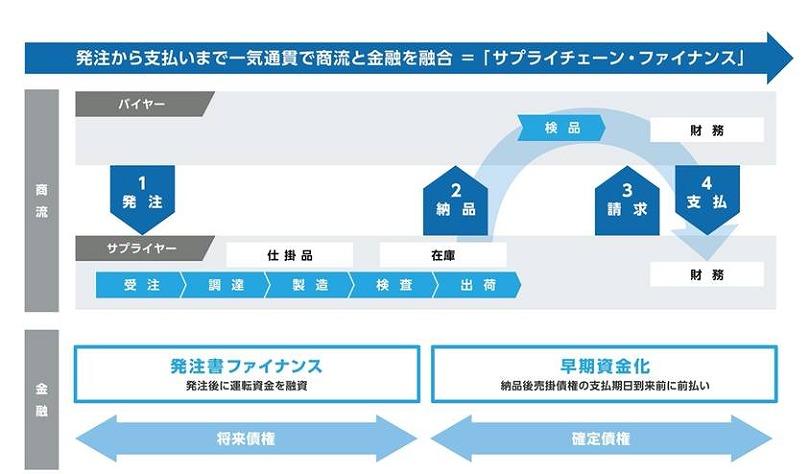

サプライチェーンファイナンス

最初はサプライチェーンファイナンスを取り上げたい。サプライチェーンファイナンスは、その名の通りサプライチェーンに関する融資手法であり、サプライチェーン上でやりとりされている商流情報を使って融資を行うことを指す。サプライチェーンファイナンスはいろいろな手法が含まれるが、サプライヤー向けに納品・検収が済む前にたとえば発注情報を根拠にバイヤーの信用力をベースにファイナンスをするなどがその代表例である。概念そのものは昔から存在していたが、マイナス金利政策などもあり、金利環境がほぼゼロに近い状態が続いている中では、金利上のメリットを訴求できずに国内での案件というのはほぼなかった認識である。

ようやくゼロ金利が解除され、金利が正常化していく中で通常の融資と比較して金利上のメリットもわかりやすくなってきており、企業(バイヤー)側のサプライチェーンの強靭化の取り組みとも相まってこれから実績が増えていくことが想像される、また、2026年度末までに手形の廃止という流れもサプライチェーンファイナンスの動きを加速させることになるだろう。

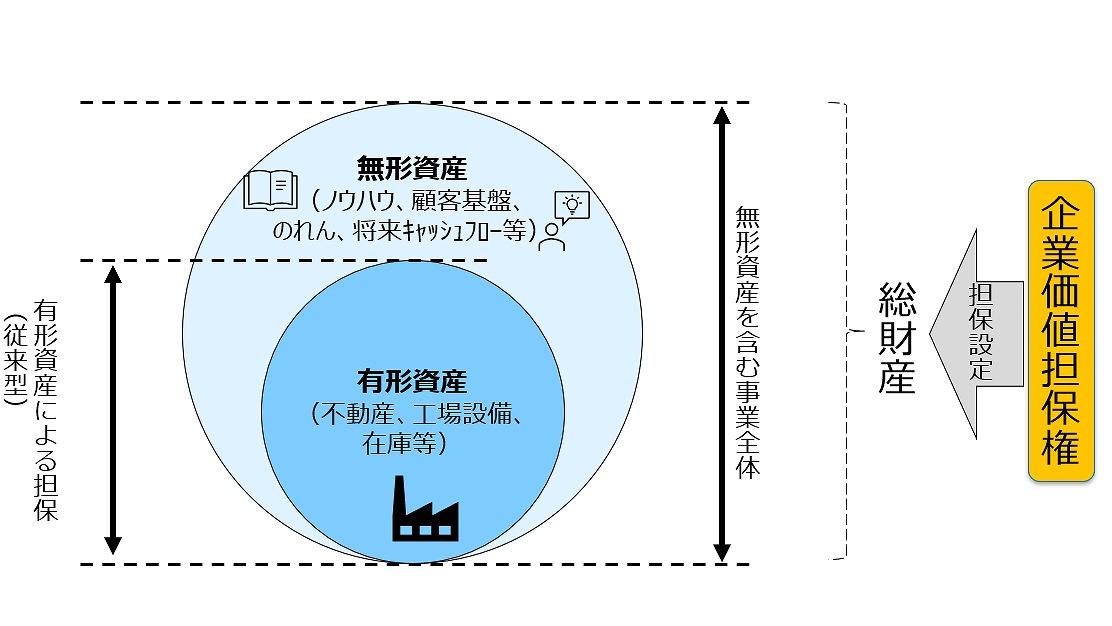

企業価値担保権

企業価値担保権といわれる事業性融資推進法案が2024年6月に成立しており、2年以内の施行を目指している。実務的には2025年の2026年の施行を見据えてた動きがでてくると想定される。企業価値担保権は融資時に技術力やキャッシュフローに基づき企業価値に担保設定するものである。法律的な意味での企業価値担保権を使った融資の難易度についてはこれから論点が明らかになってくると思われるので、その点は別の方のコメントに譲るとして、テクノロジーの観点からコメントすると次のようなことがいえるのではないかと思う。企業価値担保権は担保といっているものの不動産担保の様にハードな資産を担保設定するものとは異なっており、担保という名の下にいかに企業実態を正確に把握するのか?というところがポイントになると考えている。

その観点では、サプライチェーンファイナンスとも少し近いところもあるが、企業の通常の活動実態をデジタルデータとして把握しながら企業をモニタリングしていくというやり方は一つのアプローチとして選択肢となり得るだろう。こういったことがトリガーとなり筆者が過去から主張しているセンシングファイナンス(注1)がより身近なものとして実装されていくトリガーにならないかと考えている。

デジタルバンク/ネオバンク/BaaSのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

デジタルバンク/ネオバンク/BaaSの関連コンテンツ

あなたの投稿

PR

PR

PR