- 会員限定

- 2026/04/02 掲載

「融資では救えない」? 金融庁が再定義した“地域金融力”の正体(2/2)

人口減少のインパクトとは? 金融の仕事そのものが消える未来

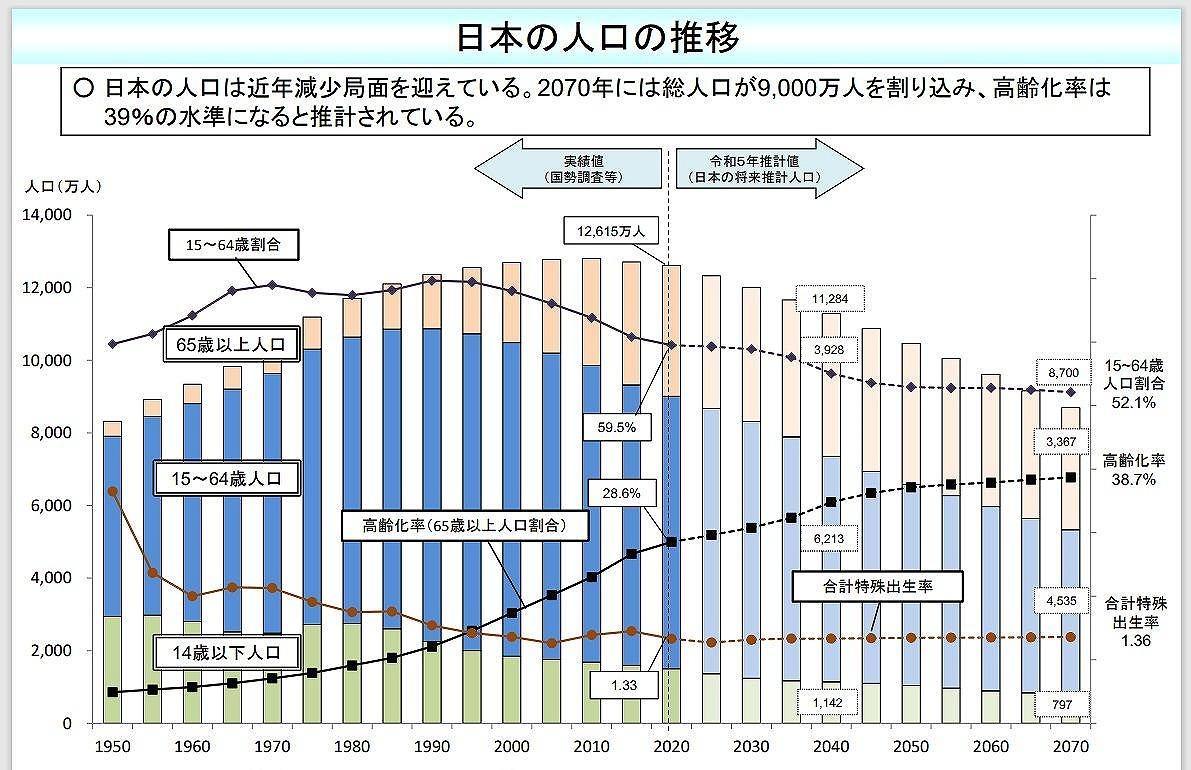

──人口減少という前提についてです。改めて地域金融にとってどの程度のインパクトなのでしょうか。栗田氏:人口減少は、とりわけ昨今においては我が国に大きなインパクトを及ぼしています。国立社会保障・人口問題研究所の推計では、2020年と比較して2050年の総人口が11の県で30パーセント以上減少するとしています。また、25の道県で、2050年に65歳以上人口割合が40パーセントを超えると見ています。

これだけの人口減少と高齢化が起こると、今後は地域社会の維持そのものが非常に難しくなってきます。中小企業白書をみても、国内企業数は減少の一途を辿っています。

(出所:厚生省 報道発表)

地域社会を支える人材の不足や、地域産業の規模が縮小しているということは、既に喫緊の課題となっています。

そのことは当然、地域金融にも非常に大きな影響を与えます。人口減少によって個人預金量が減少している金融機関が増え続けているほか、地元の取引先も減っているのが現状です。

地域金融機関にとっては、自らの存続基盤、経営基盤をしっかり固めながら、地域経済の課題にも取り組まないといけないのです。この急速な人口減少や高齢化は、今でさえ難しい問題をより一層難しくするということで、大きなインパクトと言えます。

大野氏:インパクトという面でいうと、国の政策の方向感自体も変わってきているのが強く認識されるところです。

マネージングディレクター

金融政策コンサルティング長

大野 博堂氏

たとえば、かねて地方創生という言葉の中では、国が地方創生補助金や交付金を自治体に交付する際に、分かりやすく「人口減少に歯止めをかける」、これを実現するために渡すお金ですよというニュアンスが知らしめられていたわけです。

ところが石破政権で地方創生2.0という時代に突入した瞬間、そういった様相が鳴りを潜めてしまいました。分かりやすく、「人口減少は所与である」と明言されました。

人口減少を前提に「残された人材、リソースの活用で地域経済や社会インフラを維持、運用していくこと、これを実現するためにお金を渡す」といった形で、交付金の目的自体も変わってきています。

したがって、この大きな構造変化、国としてのスタンスの変化みたいなものもしっかりと認識した上で、自分たちが一体何を機能として担う必要があるのかというところを、地域金融機関としては認識する必要があります。

広域連携という現実解──単独自治体では限界がある

大野氏:個々の自治体も人口減や自らの職員数の減少を予見のうえ、事務効率に向けた対応の一つとしてDXを推進しています。ですが、やはり個々の自治体が独自のリソースでかなえられるものや範囲は限定的ではないでしょうか。今後は、より広域での自治体間連携のほか、隣接する自治体同士が手を組んで共通的なリソースを見出したりするなど、地域への投資自体も共同で行うことが当たり前になるものとみています。

こういった観点で地域が動こうとしていることを念頭に、自治体を支援する立場としての金融機関も、自分たちが一体何を期待されているのかというのを再定義する必要があるのではないでしょうか。

──大野さんがお考えの地銀の有効な取り組みにについて教えてください。

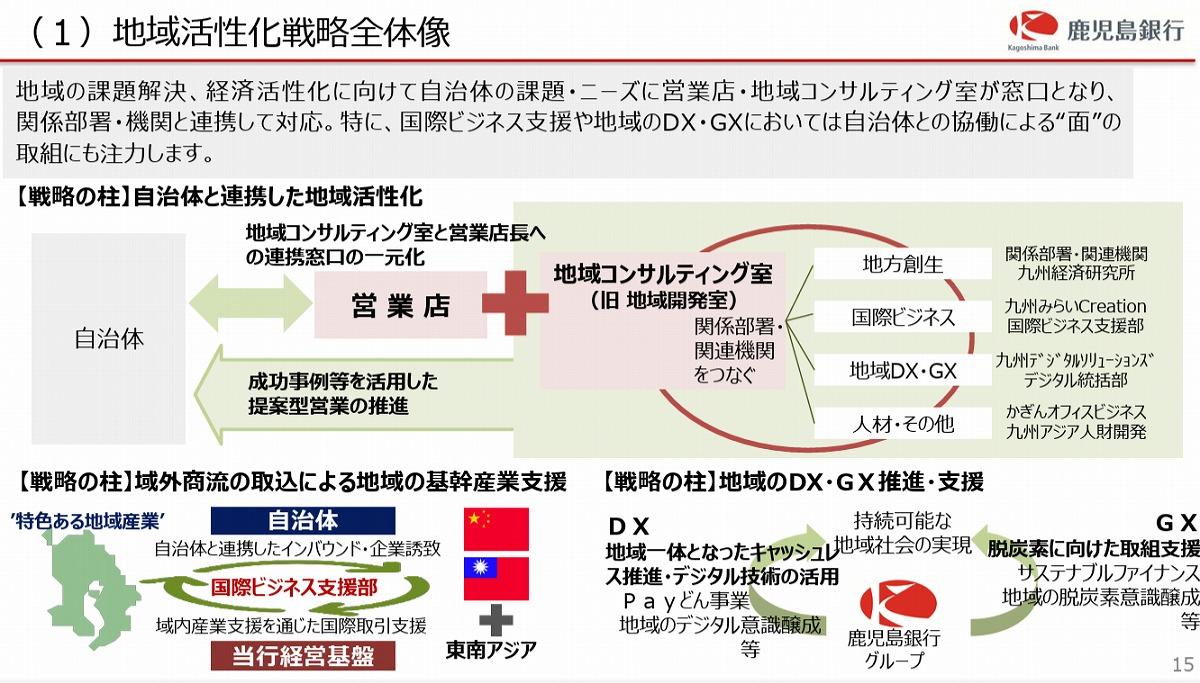

大野氏:たとえば、鹿児島銀行では、地域貢献にとどまらず、自らが営業地盤とする地域に寄り添う上で「自分たちに何を期待されているのか」といった視点で検討を加えています。

その過程で、地元の自治体や県庁とともに、地域を取り巻く具体的な課題について統計的データを掘り下げることによって特定しようという活動をしています。データに基づく政策立案は、EBPM(Evidence-Based Policy Making:エビデンスに基づく政策立案)として知られていますが、まずはこれを基本から実践しようとする試みです。

鹿児島銀行では、こうした取り組みを職員研修という形で開始していますが、地元の自治体、あるいは県庁の職員も参加するワークセッションとして活動を展開しているのが特徴です。

鹿児島銀行の取組みにおいては、職員における今までの感覚的な取り組みに終始するのではなく、具体的な地域課題を把握しようとする点が特徴的です。そのうえで、EBPMを意識した地域の特異な課題の特定に向けた考え方は他の地域金融機関の取組みにも援用可能と捉えているところです。

ワークセッションで鹿児島銀行では、国が提供するマクロの統計情報解析ツールのRESASや、ミクロの地域指標を示しているウェルビーイング指標といったものを活用しながら、例示した特定の自治体を念頭に、あくまで仮説ではありますが、課題を導出のうえ、当該課題への解決策をいかに見出していくべきか、集中討議を行っています。その際、ITで解決可能な課題か、あるいは事務改善で対応可能か、といった視点を峻別して定義しているのも特徴的です。

(出典:鹿児島銀行 中期経営計画)

今までの一方通行的な思い込み、あるいは金融機関の立場から見たやりやすい事業の推進、すなわち“お手伝い”に留まるのではなくて、ともに何が期待されているのか、何をやるべきなのかというのを自治体とともに考えるというのが、これまでにないアプローチではないかなと思っていますね。

事業性評価は形式化していないか──制度の限界と人材育成の課題

──事業性評価や伴走型支援は、本当に「伴走」になっているのでしょうか。現場では、評価シートが増えただけに見えるケースも少なくありません。栗田氏:そもそも、これまで金融機関は、貸し出しするときに担保を取るか、担保がなければ保証を取って貸し出しをする、というのが一般的でした。

こういうやり方をすれば金融機関としては安全に融資が実行できます。ただし、当然ではありますが、担保とか保証が十分ではない企業は借り入れができないわけです。それが端的に表れているのが、日本のベンチャー企業の資金不足です。

新興企業は担保も保証もないのでお金を借りられない。そうすると、事業展開にも制限が出てくるわけです。こうした課題への対応として、金融機関は担保とか保証といったものに依存するのではなく、自らの目利き力をしっかり生かして、将来性のある企業とか事業をきちっと見出して融資する、といった対応が求められてくるわけです。

さらに、企業に一度融資しても、その後企業はさまざまな問題に直面するでしょうから、そういうシーンに合わせて必要な支援をする必要もあるでしょう。つまり、貸しっぱなしということではなく、伴走型支援が欠かせないということです。

また、当たり前の話ですが、事業性評価にしろ伴走型支援にしろ、コストがかかるわけです。

金融機関としても手間暇がすごくかかるし、評価や支援ができる人材も必要です。また、金融機関のさまざまな体制も、事業性評価や伴走型支援を行えるように構築する必要があるでしょう。

こうした対応を簡略化してしまい「数だけやればいい」みたいなことになっている金融機関が存在するようにも見受けられます。そうすると形だけの事業性評価になってしまい、効果は上がりません。

地域金融機関が自らのキャパシティを顧みると、現実的に事業性評価できる企業数はそれほど多くはないはずです。きちんと絞り込んで、自行が対象とすべき企業はここだと決断することが大切ではないでしょうか。

後編はこちら(※この記事は前編です)

Googleで見つけやすく

共有する

-

7

-

28

-

1

-

3

-

2

金融勘定系システムのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR