- 会員限定

- 2026/05/14 掲載

メガバンクも…IMF(国際通貨基金)が銀行のAI導入に「衝撃の警鐘」を鳴らすワケ

金融機関における、生成AI活用が本格化している。一方、IMF(国際通貨基金)は最新の報告書で、生成AI導入の裏側にある金融システムの「ある弱点」に警鐘を鳴らす。特に日本の銀行には、海外勢とは違う弱点も潜んでいる。AIの先に待つ“本当のリスク”とは何か。その対策と合わせてみていこう。

AI導入を競う銀行は、本当に賢くなっているのか

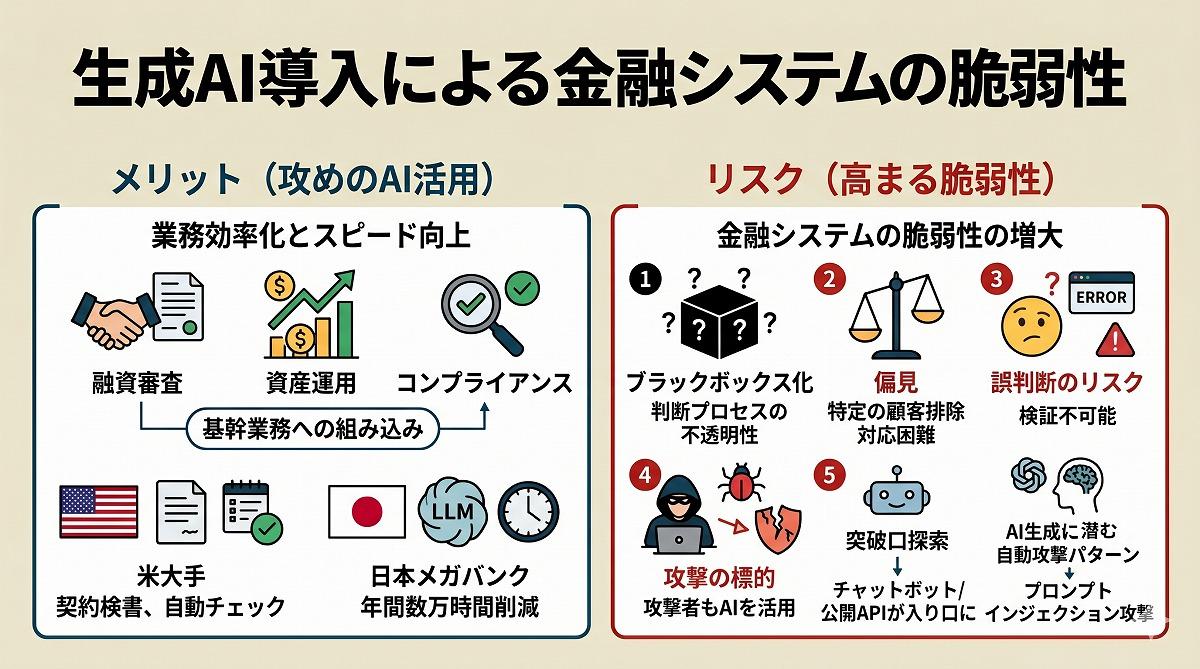

国際通貨基金(IMF)が2026年5月7日に公開した最新の報告書は、空前の生成AIブームに沸く世界の金融業界に対し、極めて深刻な警告を突きつけるものとなった。金融機関によるAI導入は、2024年以降、試験的な導入から基幹業務への組み込みへとフェーズが移り、現在では融資審査、資産運用、コンプライアンス監視など、多方面で「AIファースト」の体制が敷かれている。

しかし、IMFはこうした「攻めのDX」が、皮肉にも金融システムの脆弱性を指数関数的に高めていると鋭く指摘する。営業支援や融資審査、問い合わせ対応といった現場の効率化の裏側では、新しい弱点が増大している。

米金融大手各社が導入しているAIによる契約書分析や自動審査は、たしかに業務スピードを劇的に向上させた。日本国内でもメガバンクが大規模言語モデル(LLM)を活用し、年間数万時間の業務削減を達成している。

だが、この効率化は同時に、判断プロセスのブラックボックス化を加速させている。AIによる融資審査は、過去のデータに潜む「偏見」を学習し、特定の属性を持つ顧客を不当に排除するリスクを内包する。

また経済情勢が急変した際に、学習データに基づかない未知の事態に対してAIが誤った判断を下しても、人間がそのプロセスを遡って検証することが困難だという構造的欠陥を抱えている。

さらに深刻なのは、防御側のAI活用が、攻撃者にとっても格好の標的になっている点だ。攻撃者にとって、AIを導入した銀行は「自動化された巨大な実験場」と化している。攻撃者は生成AIを駆使し、銀行の防御システムの隙を突くための擬似的な攻撃パターンを数百万通り自動生成し、突破口を高速で探索している。

たとえば、銀行側が利便性のために導入したチャットボットや公開APIは、攻撃者にとっての「公開された入り口」として機能する。ここからシステム内部の構造を推察するプロンプトインジェクション攻撃などが常態化しており、金融機関が「賢くなる」ために外部へ広げた接点が、そのまま攻撃者のためのトレーニングデータとして悪用されるという逆説的な事態が起きている。

利便性と効率性を最優先した銀行のDX競争は、今や金融システム全体の安定を揺るがしかねない「新たな脆弱性の火種」を抱えながら、未知の局面へと突入している。

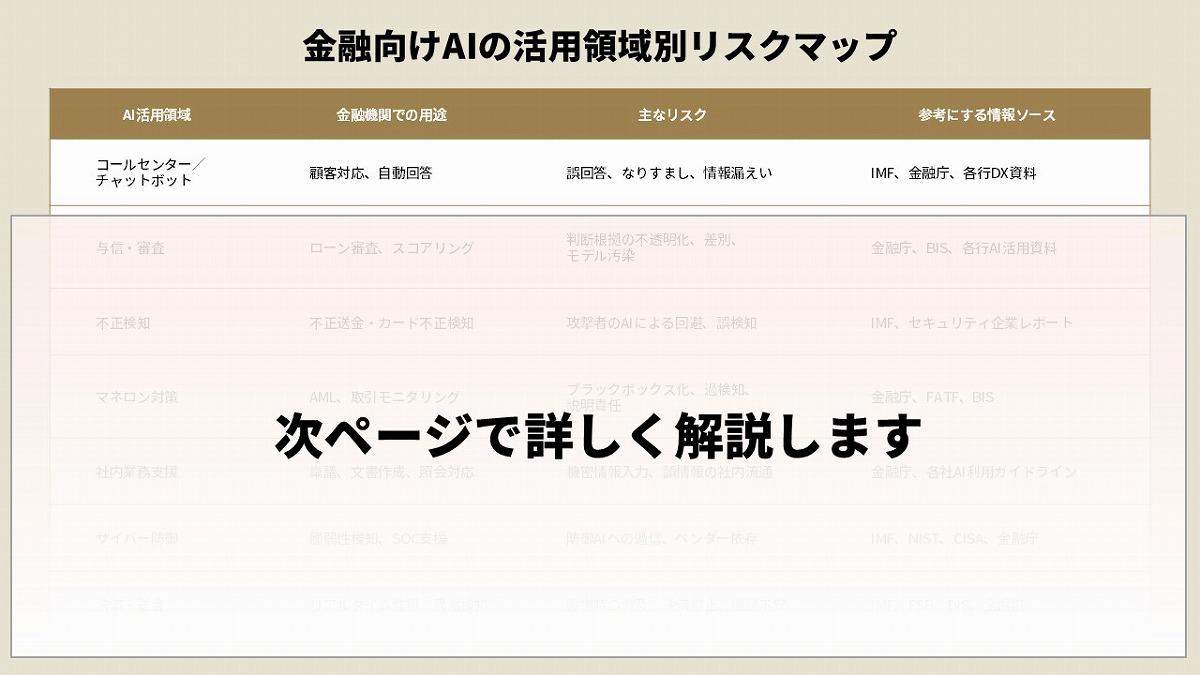

【画像付き記事全文はこちら】編集部作成のAI活用領域別リスクマップ

金融向けAIの活用領域別リスクマップの詳細は次ページ

(出典:編集部作成)

AIサイバーリスクが経営リスクに直結

IMFが今回、最も強い警戒感を示したのは、サイバー攻撃がもはやIT部門の技術的課題ではなく、銀行の存続を左右する「経営リスク」へ昇華した点である。報告書では、サイバー被害は単なるIT事故ではなく、銀行の資本、流動性、そして最も重要な資産である「信用」を直接的に毀損する問題になると断じられた。

大規模なサイバー攻撃が決済システムを停止させた場合、顧客の不安は一気に加速し、SNSを通じた情報の拡散スピードがAIによって加速される現代において、一箇所の被害は瞬時に銀行全体の流動性危機(デジタル・バンクラン)を引き起こす恐れがある。

この危機の背景には、金融機関のガバナンスが技術の進化に追いついていない実態がある。特に経営者が理解すべきは、「AIモデル、クラウド、委託先」という三重のリスク構造だ。

現在の金融機関は自社ですべてのAIを開発しているわけではなく、特定の少数のクラウドベンダーや外部のAIスタートアップに深く依存している。

1つのクラウド障害やベンダーの脆弱性が、その上で稼働する多数の銀行を同時に麻痺させる「共通要因故障」のリスクは、金融システム全体の安定性を揺るがすシステミック・リスクへと成長した。

経営陣がAIのアルゴリズムの内容や委託先のセキュリティ実態を把握しきれないまま導入を急ぐ姿勢は、ガバナンスの欠如として当局から厳しく問われることになる。

こうした事態を重く見ているのが各国の規制当局である。金融当局は現在、AIガバナンスとサイバー耐性の接点を注視し始めている。米連邦準備制度理事会(FRB)や欧州中央銀行(ECB)は、AIの導入状況に応じた資本の上乗せ規制や、より厳格なサイバーレジリエンス・テストの実施を検討している。

これまでの規制は「境界線の防御」に主眼が置かれていたが、今後は「AIがどう悪用され、どう暴走するか」というシナリオベースの監督が主流となる。AIの透明性確保と、攻撃を受けても基幹業務を継続できる能力の証明が、銀行免許を維持するための最低条件になりつつある。

IMFの分析によれば、サイバー攻撃による直接的な金融損失は過去20年で4倍以上に跳ね上がっており、その加速装置となっているのがAIだ。サイバー攻撃によって顧客データが流出し、多額の賠償金や復旧コストが発生すれば、それは即座に自己資本を食いつぶす。

経営陣はAIによる効率化という収益面のメリットだけでなく、それがもたらす「テールリスク(確率は低いが甚大な損失をもたらすリスク)」を資本コストに算入すべき段階に来ている。

サイバー攻撃を前提とした経営(Assume Breach)こそが、AI時代の銀行経営における唯一の正解であるとIMFは結論づけている。

【画像付き記事全文はこちら】編集部作成のAI活用領域別リスクマップ

【次ページ】海外機関と邦銀の格差、潜むベンダー集中と人材不足

大規模なサイバー攻撃が決済システムを停止させた場合、顧客の不安は一気に加速し、SNSを通じた情報の拡散スピードがAIによって加速される現代において、一箇所の被害は瞬時に銀行全体の流動性危機(デジタル・バンクラン)を引き起こす恐れがある。

この危機の背景には、金融機関のガバナンスが技術の進化に追いついていない実態がある。特に経営者が理解すべきは、「AIモデル、クラウド、委託先」という三重のリスク構造だ。

現在の金融機関は自社ですべてのAIを開発しているわけではなく、特定の少数のクラウドベンダーや外部のAIスタートアップに深く依存している。

1つのクラウド障害やベンダーの脆弱性が、その上で稼働する多数の銀行を同時に麻痺させる「共通要因故障」のリスクは、金融システム全体の安定性を揺るがすシステミック・リスクへと成長した。

経営陣がAIのアルゴリズムの内容や委託先のセキュリティ実態を把握しきれないまま導入を急ぐ姿勢は、ガバナンスの欠如として当局から厳しく問われることになる。

こうした事態を重く見ているのが各国の規制当局である。金融当局は現在、AIガバナンスとサイバー耐性の接点を注視し始めている。米連邦準備制度理事会(FRB)や欧州中央銀行(ECB)は、AIの導入状況に応じた資本の上乗せ規制や、より厳格なサイバーレジリエンス・テストの実施を検討している。

これまでの規制は「境界線の防御」に主眼が置かれていたが、今後は「AIがどう悪用され、どう暴走するか」というシナリオベースの監督が主流となる。AIの透明性確保と、攻撃を受けても基幹業務を継続できる能力の証明が、銀行免許を維持するための最低条件になりつつある。

IMFの分析によれば、サイバー攻撃による直接的な金融損失は過去20年で4倍以上に跳ね上がっており、その加速装置となっているのがAIだ。サイバー攻撃によって顧客データが流出し、多額の賠償金や復旧コストが発生すれば、それは即座に自己資本を食いつぶす。

経営陣はAIによる効率化という収益面のメリットだけでなく、それがもたらす「テールリスク(確率は低いが甚大な損失をもたらすリスク)」を資本コストに算入すべき段階に来ている。

サイバー攻撃を前提とした経営(Assume Breach)こそが、AI時代の銀行経営における唯一の正解であるとIMFは結論づけている。

金融向けAIの活用領域別リスクマップの詳細は次ページ

(出典:編集部作成)

金融AIのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

金融AIの関連コンテンツ

あなたの投稿

PR

PR

PR