- 会員限定

- 2020/01/29 07:00 掲載

キャッシュレス化が地域金融機関に与える「光と影」とは?

大野博堂の金融最前線(9)

ここ数年、新たなトレンドとして「キャッシュレス決済」の話題がもちきりだ。これまでと比べて、特に小口での決済手段が充実した一方、このブームがいつまで継続するのかと疑問に思う向きもある。多くの地域金融機関がQRコード決済の普及活動の支援を通じ、地域におけるキャッシュレス化を推進しつつある。しかし、必ずしも期待通りの効用を生み出せているようには見えない。本稿では、キャッシュレス化の効用と影を取り上げてみたい。

93年早稲田大学卒後、NTTデータ通信(現NTTデータ)入社。金融派生商品のプライシングシステムの企画などに従事。大蔵省大臣官房総合政策課でマクロ経済分析を担当した後、2006年からNTTデータ経営研究所。経営コンサルタントとして金融政策の調査・分析に従事するほか、自治体の政策アドバイザーを務めるなど、地域公共政策も担う。著書に「金融システム監査の要点」(経済法令研究会)「金融機関のためのサイバーセキュリティとBCPの実務」「AIが変える2025年の銀行業務」など。飯能信用金庫非常勤監事。東京科学大学CUMOTサイバーセキュリティ経営戦略コース講師。宮崎県都城市市政活性化アドバイザー。

(Photo/Getty Images)

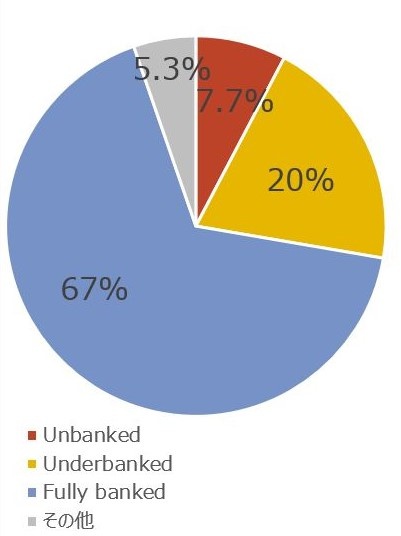

諸外国でキャッシュレスが浸透したワケ

(出典:国際通貨研究所および一般社団法人 FinTech協会公表データを基にNTTデータ経営研究所作成)

たとえば、米国では、銀行口座を有していない世帯のほか、銀行口座を持っていても高金利で高手数料のノンバンクを利用せざるを得ない世帯を合わせて、約3割もの世帯が銀行サービスを日常的に活用できない状況にある(図1)。

そのため、こうした世帯に対していかに金融サービスを提供できるかという視点で、非金融事業者(ITプラットフォーマー)が、自社が運営するECサイトやSNSなどを利用する顧客に対して、モバイルとの親和性を武器に、金融サービスの提供チャネルを確保してきた。

他方、我が国の場合、一部の例外を除き国民のほとんどが自由に口座開設が可能な状況にある。したがって、本来であれば我が国で米国同様の金融(決済)サービスを展開する理由には乏しいのも事実である。

連載一覧

ポストQRコード決済は交通カードか

一般消費者におけるキャッシュレス化のメリットは多岐にわたる。すでに多くの論考で言及されているためここでは多くを触れないが、足元の動向を見る限り、一般消費者におけるキャッシュレス決済利用動機の多くは「ポイント還元」にある。中でもQRコード決済はその最たるものだ。QRコードでの支払いが決してスムースでないことは認識されているところだが、QRコード決済事業者がこぞって当面の手数料無料化を掲げて加盟店開拓に精を出し、キャッシュバックキャンペーンを展開したことが、現下のキャッシュレス決済の拡大に相当程度寄与したことは間違いない。

ということは、ポイント還元効果が剥落(はくらく)した段階で、より使い勝手の良い決済手段へと再び回帰することも十分に考えられる。筆者の周囲では「選択されるのは交通カードとクレジットカード」と予想する声が大多数だ。

【次ページ】キャッシュレス推進による金融機関業務の変化

関連コンテンツ

あなたの投稿

PR

PR

PR