- 会員限定

- 2025/12/17 06:30 掲載

なぜ「企業価値担保権」が地域金融の勝敗を分ける? 金融庁が推す「勝ちパターン」とは

大野博堂の金融最前線連載第94回

経営者保証や不動産担保に依存した融資モデルは、いま明確な転換点を迎えている。2026年5月に施行される「事業性融資の推進等に関する法律」により創設された企業価値担保権は、事業の将来性そのものを担保とする新たな融資手法だ。制度の難解さから金融機関での活用は道半ばにあるものの、先行して取り組む金融機関にとっては、取引先企業との関係性を深める“勝負どころ”になり得る。本稿では、企業価値担保権を巡る金融庁の狙いと現場の課題を整理しつつ、地域金融機関が描くべき次のメインバンク戦略を読み解く。

93年早稲田大学卒後、NTTデータ通信(現NTTデータ)入社。金融派生商品のプライシングシステムの企画などに従事。大蔵省大臣官房総合政策課でマクロ経済分析を担当した後、2006年からNTTデータ経営研究所。経営コンサルタントとして金融政策の調査・分析に従事するほか、自治体の政策アドバイザーを務めるなど、地域公共政策も担う。著書に「金融システム監査の要点」(経済法令研究会)「金融機関のためのサイバーセキュリティとBCPの実務」「AIが変える2025年の銀行業務」など。飯能信用金庫非常勤監事。東京科学大学CUMOTサイバーセキュリティ経営戦略コース講師。宮崎県都城市市政活性化アドバイザー。

(Photo/Shutterstock.com)

なぜ銀行は、いまだに経営者保証と不動産に縛られているのか

金融庁が長らく検討を加えてきた事業性評価に基づく融資の推進は、企業価値担保権の創設などを主とする「事業性融資の推進等に関する法律」として令和8年5月25日に施行される。企業価値担保権は、不動産担保や経営者保証に過度に依存しない、事業の将来性に基づく融資を後押しする制度として位置づけられている。

企業価値担保は準備段階のアセスメントの難解さもあり、まだまだ金融機関に定着しているとまでは言えない。

しかしながら筆者は、この企業価値担保権を先に抑えることが、金融機関の顧客囲い込みに有効な一手となるものとみている。

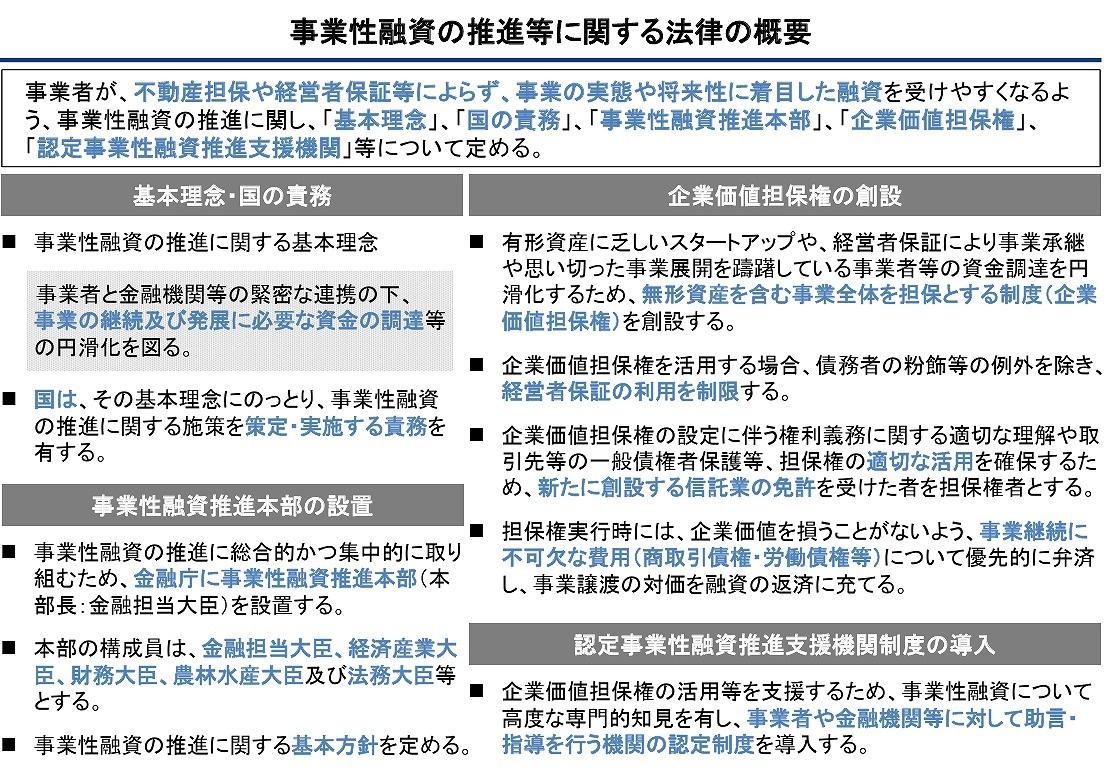

「事業性融資の推進等に関する法律」の概要

(出典:金融庁「事業性融資の推進等に関する法律 説明資料」)

日本では、中小企業融資において経営者保証が長年の慣行として定着してきたといえる。ただし、経営者保証は起業・事業承継・再生の阻害要因となり、経営者自身に過度なリスク負担を強いている。

経営者保証があることで、事業失敗時に個人資産を失うリスクが高く、事業承継や再挑戦を躊躇する可能性があるためだ。

こうした意見は、金融庁が実施している中小企業の経営者アンケートからも読み取ることができる。

これを受け金融庁は昨今、経営者保証ガイドラインを定め、まずは融資先企業にガイドラインについて説明し、理解を促したうえで、経営者保証を外す方向で検討することを金融機関に促してきた経緯がある。

ただし、保証を外すには、企業の財務・事業性評価が不可欠となるものの、金融機関の与信判断やモニタリング能力に課題が存在する。

これは、実際に判断してコントロールをする営業店の支店長や担当者の理解が伴っていないことが原因ともなっていよう。

その結果、現状でも経営者保証ガイドラインが完全には企業経営者に認知されたとは言えず、金融機関側の説明がしつくされたとは言い難い状況にあるようだ。

民間金融機関の新規融資に占める「保証なし融資」は50%程度まで増加したものとみられるものの、依然として金融機関ごとにその対応のばらつきは大きいようだ。

他方、経営者保証を外すことで、債務者の責任感が低下するリスクを金融機関側は懸念しているのも事実だ。金融庁は「安易な保証解除を防ぐため、債務者実態把握の徹底」を課題として認識していることがわかる。

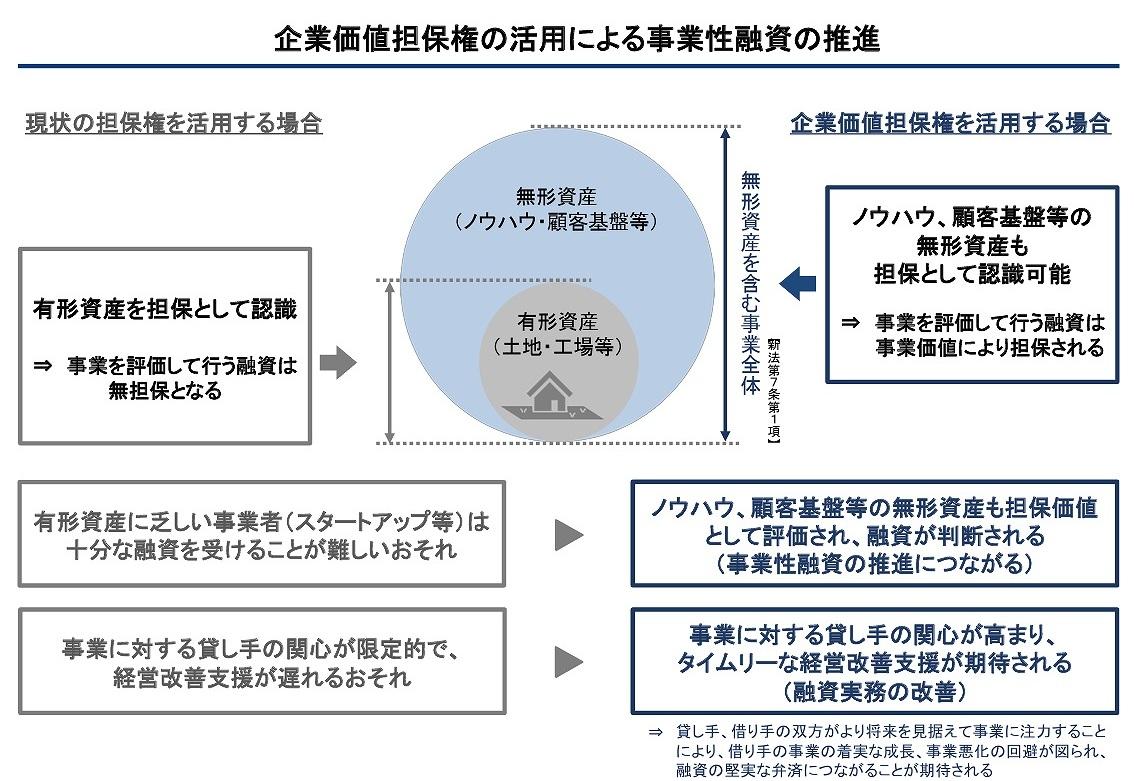

同様にこれまで金融機関は、不動産担保にも過度に依存していることが指摘されてきた。ただし、そもそも担保を取ろうにも、スタートアップやIT企業など、有形資産が乏しい企業には不利なメカニズムでもある。

こうした意見も踏まえ今般創設された企業価値担保権は、経営者保証や不動産などの担保によることなく、企業価値の源泉たる「事業やビジネスを取り巻く全体価値」そのものを担保として受け入れ、融資を提供しようとする制度である。

(出典:金融庁「事業性融資の推進等に関する法律 説明資料」)

地銀のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR