- 会員限定

- 2022/07/26 07:00 掲載

Web3とは何か?「矛盾と誤解」が生じる理由をわかりやすく解説

激しく上下する暗号資産市場とともに多く目にすることが増えてきたキーワードが「Web3」だ。「web3元年」と呼ばれる2022年だが、毀誉褒貶とともにさまざまな文脈で使われるワードでもあり、「矛盾と誤解」が生じている。ブロックチェーンと暗号資産の市場を見続けてきたジャーナリストの星 暁雄氏がWeb3とは何か、その現状について詳説する。

(Photo/Getty Images)

Web3とは何か?

Web3(あるいはWeb3.0)はブロックチェーン技術を応用したサービス群を指す言葉だ。詳しくは後述するが、まずはNFT(非代替性トークン)、DeFi(分散型金融サービス)、"Play to Earn"(ゲームをすることで報酬を得られる「遊んで稼ぐ」型サービス)、DAO(ブロックチェーンを応用した自律分散型のビジネス組織)などをまとめて指す言葉だと考えて欲しい。Web3には技術面、ビジネス面での革新性があり、多くのWeb3プロジェクトが巨額の資金を集め注目されている。その半面、議論が絶えないキーワードでもある。

自民党が22年6月に発表した「経済財政運営と改革の基本方針2022」、いわゆる「骨太の方針」には「ブロックチェーン技術を基盤とするNFTやDAOの利用等のWeb3.0の推進に向けた環境整備の検討を進める」との文言が盛り込まれた。

(出典:内閣府:経済財政運営と改革の基本方針2022)

ここでいう環境整備はWeb3関連の規制緩和やグレーゾーン解消が中心で、人材確保や産業振興の施策も含まれていると見られる。このような話題の盛り上がりもあり、Web3をめぐっては多くの情報が流れている。ただしWeb3には手厳しい批判もあり、矛盾した情報も流れており、誤解に基づく情報も少なくない。

今回の記事の主な目的はWeb3という言葉の誤解を解くことだ。できればWeb3に関して今まで見聞きしてきた情報はいったん忘れてもらってから、この記事に目を通して欲しい。

Web3の市場規模は?

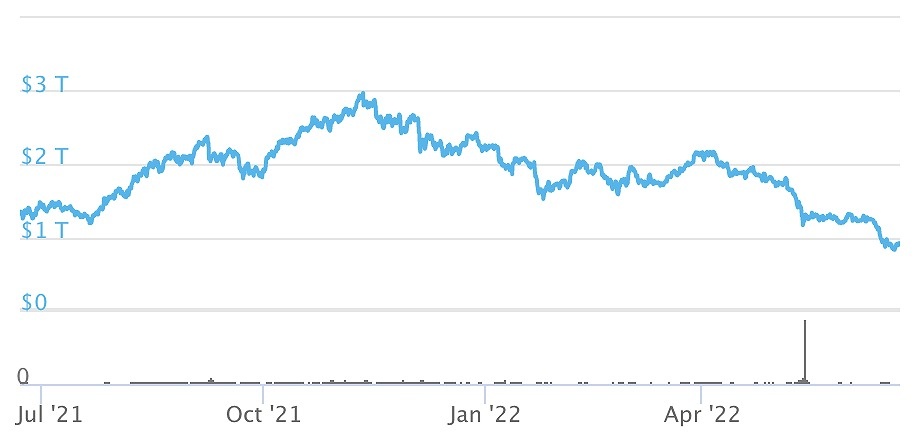

Web3の市場規模はどれだけか。Web3全体の統計は見当たらない。そこで関連する3つの分野の市場を見てみよう。1つはWeb3を支える市場といえる暗号通貨(注)全体の時価総額。もう1つはDeFiの取扱高。そしてNFTの取扱高である。なお、日本円換算では記事執筆時点のレート「1ドル=135.46円」を適用した。注:日本の法律用語では以前は「仮想通貨」、現在は「暗号資産」。今回の記事ではWeb3分野でよく使われる用語cryptocurrencyの訳語として「暗号通貨」を主に使う

暗号通貨市場は、2021年11月9日の2兆9,000億ドル(393兆円 ※)をピークとして下落傾向が続いており、2022年6月21日時点で9,148億ドル(124兆円)の規模だ。

DeFi市場は、2021年12月1日の預かり資産残高2526億ドル(34兆円)をピークに資金流出が続き、2022年6月21日時点で746億ドル(10兆円)。

NFT市場

2021年のNFTマーケットプレースのトップ10合計取引高は239億ドル(3.2兆円)だった。年間取引量の88%は、OpenSea(61%)、Axie Infinity(17%)、CryptoPunks(10%)の3マーケットだった(CoinGecko調べ)。

暗号通貨時価総額が124兆円、DeFi預かり資産残高が10兆円、NFT市場が3兆2,000億円──世界全体のWeb3マーケットの「ざっくり」した規模感は把握できるだろう。

暗号通貨時価総額の「ピーク時393兆円」という数字は、日本株のうち「プライム株」の時価総額674兆円(6月21日で6,740,191億円(東証調べ)に比べられる規模だ。DeFi取り扱い高10兆円は、日本の証券会社トップ10の2021年預かり資産残高合計3兆5,000億円と比べても大きな数字だ。暗号通貨は金融商品として、DeFiは金融サービスとして、それぞれ大きな規模に成長している。Web3の市場規模が「あなどれない数字」であることはご理解いただけることと思う。

議論が絶えない状態ながら、巨額の資金が動いていることがWeb3の大きな特徴であり、課題でもある。

Web3の「3つの新規性」とは?

ここで、Web3の「新しい点」と「ダークサイド」を整理しておこう。筆者はWeb3の新規性を次の3点に整理して把握している。(1) ビジネスモデルの幅が広がった。(2) ユーザーの主導権が大きく、巨大企業による寡占が起きにくい構造である。(3) デット(借金)、エクイティ(株式)に続く第3の資金調達方式「トークン」が登場した。

1番目に、ビジネスモデルの幅が広がった理由は「お金を直接扱うサービス」を作れるからだ。

従来のWeb上のサービスは情報を集め表示していた。だが情報に課金する仕組みはハードルが高い。ビジネスモデルは広告モデルかEコマース(電子商取引)に限られる。その結果、現在の巨大IT企業は広告モデルを機能させるためにユーザーの情報を過剰に集めており、これは大量監視であるとの批判も出てきた。

一方、Web3の基盤であるブロックチェーンの基本機能はデジタル資産(暗号通貨、NFTなど)を発行し、取引することである。サービスごとに独自のデジタル資産(トークン)を発行することもでき、デジタル資産の取引に対して手数料を取ることも容易だ。この仕組みが普及したことで、多様なビジネスモデルが登場した。DeFi(分散型金融)、NFTマーケットプレース、"Play to Earn"(遊んで稼ぐ)型のサービスがそうだ。

2番目に、Web3の大きな特徴は「ユーザー主権」、あるいは「ユーザーによる所有」である。

従来型のWebサービスではユーザーとその個人情報をサービス提供企業が囲い込み、他のサービスに移行する手間は大きかった。結果的に、巨大IT企業が主導権を持つ方向に進んだ。

一方、ブロックチェーン上のデジタル資産の所有権はユーザー側にある。こうした出発点があるため、Web3のサービス群はユーザーの流動性が高く、サービス間のユーザーや資金の移動が激しいことが特徴だ。「囲い込み」を図ったサービスは──つまりユーザーが他のサービスに乗り換える手間が大きいサービスは、Web3分野では競争力を持てないだろう。Web3ではユーザーが離れやすく、サービス間の競争原理も働きやすい。

3番目に、Web3のサービスの多くが独自のトークン(暗号資産)を発行し、これはサービス運営団体の資金調達方式にもなっている。これに合わせ、ベンチャー投資家が資金を提供して、株式ではなくトークンを得るスタイルの資金調達事例が出てきている。Andreessen Horowitz(a16z)などが手がけている。VCにとってトークンは資金効率が高い投資手段となる可能性がある。

Web3のダークサイド──危険がいっぱい

Web3の新規性である、「ビジネスモデル(「お金を直接扱うサービス」を作れる)」「ユーザー主権」「新たな資金調達方式」の3点はメリットといえるが、同じ側面からWeb3のダークサイドも発生している。| Web3の新しさと課題(ダークサイド) | |

| Web3の新しい点 | Web3のダークサイド |

| 決済手段が組み込まれている(お金を直接扱える)ためビジネスモデルの幅が広い | 意欲的なイノベータと同時に詐欺師や犯罪者も集まってくる |

| 運営企業に権力が集中しない(ユーザーを含め全ステークホルダーが所有権を持つ) | ユーザーの流動性が高く「丸パクリ」サービスがはびこる |

| トークンが新たな資金調達手段に | ポンジスキーム(ネズミ講)の性質を帯びる |

1番目の「直接デジタル資産をやりとりする」特性は、大勢の強欲なプレイヤーのみならず詐欺師や犯罪者も引き寄せる。Web3サービスをハッキングして資金を盗み出す事例は相次いでおり、その対策となる「コントラクト監査」(プログラムの脆弱性を徹底的に調査すること)にはコストがかかる。監査のお金をけちったサービスが狙われやすい。

もっとひどい話もある。サービスを立ち上げてお金を集め「持ち逃げ(ラグ・プルと呼ぶ)」する連中も現れた。ブロックチェーン調査ツール企業のChainalysisによれば、2021年の暗号通貨詐欺被害額は77億ドルで、そのうち37%はラグ・プル(持ち逃げ)によるものといわれる。

サービス同士がユーザーを奪い合う仁義なき戦い

2番目の「ユーザー側の力が強い」という特性は、ユーザーの流動性が強く、サービス同士の競争が熾烈であることにつながっている。そこで、有力なサービスが登場すると、それを「丸パクリ」したサービスを立ち上げ、オリジナルのサービスよりもユーザーにとって有利に見えるようなインセンティブ(たとえばトークンによる報酬)を付ける行動パターンが多く見られるようになった。

新興サービスが、競合する旧サービスのユーザーにトークンを配る「ヴァンパイア・アタック」と呼ぶマーケティング手法もある。手っ取り早く旧サービスからユーザーを奪い、サービスにお金を集める手段である。たとえば、「暗号通貨トークンを交換する」サービスであるUniswapのユーザーを、独自トークンを「餌」として同サービスを模倣したSushiSwapが奪った事件などがある。なお、Uniswapもその後対抗手段を取り、勢力が逆転するには至っていない。

3番目の「トークン発行による資金調達」だが、サービスが独自トークンを発行することへの批判の声が常にある。典型的な批判は「ポンジスキーム(ネズミ講型の金融詐欺の一種)とどこが違うのだ」というものだ。

あるサービスが、新たな価値を生み持続性があるビジネスモデルを備えているのなら、そのサービスの所有権を意味するトークンの価格には根拠があるといえるだろう。このようなトークン発行は株式の発行と似た行為だといえる。一方、新規の参加者の流入が途絶えたら破綻してしまう「持続可能ではないビジネスモデル」はポンジスキームであり、いつかは破綻する。問題は、両者の見分け方が難しいことだ。

よく聞く「ものの言い方」は、「サービス開始当初は"ポンジ性"があるが、サービスが成熟するとともに健全化していく」といったものだ。健全化できず破綻、あるいは停滞するサービスもある。特に"Play to Earn"(遊んで稼ぐ)型のサービスは「持続的かどうか」が常に試されているといえる。

Web3は矛盾と誤解に満ちている

このように、Web3にはポジティブな面とネガティブな面の両面がある。それだけでなく、Web3について流布されている情報もブレ幅が大きい。

大事な点として、Web3という言葉の使い方は論者により大きく違う。そこで今回の記事では最大公約数として「ブロックチェーン技術を応用したサービス群」と説明した。

従来型の企業による経済活動にも、経済犯罪や破綻などネガティブな側面はあった。ただしWeb3プロジェクトの場合、従来型の企業に比べて異常なスピードで資金調達できる場合がある。この資金の流れの急激さが、良くも悪くもWeb3に注目が集まる理由だ。

Web3の誤解を解く

Web3をめぐって流布されている情報の中には、誤解や間違いも多い。代表的な誤解は、次のようなものだ。- (a)「Web3はWebの新技術である」

これは間違い。Web3と呼ばれる技術の中核はブロックチェーン技術で、これはWeb技術とは別系統の技術体系だ。 - (b)「Web3は、Web2.0の進化形である」

これは間違い。Web3がWeb2.0を受け継いで発展させた訳ではない。Web3のサービスではユーザーとの接点はWebやスマートフォンアプリだが、本質はそこではなく「サービスの裏側にブロックチェーンがある」ことだ。 - (c)「NFTやメタバースは、Web3の主要な要素である」

これも間違い。NFTやメタバースはもちろん重要な要素だが、Web3全体のごく一部だ。NFTはWeb3の応用分野だが、21年時点でNFT市場はDeFi市場より一桁小さく、主要な応用分野とまではいえない。メタバースを取り入れたWeb3サービスはDecentraland、Sandboxなど有名だが、Web3全体の中で主要サービスとまではいえない。

併せて、知っておくべきことは、次のようになる。

- (A)日本のWeb3市場は大きな歪みがある

これは後述する。 - (B)日本で流通しているWeb3の情報には偏りがある

シリアスな情報収集のためには英文記事を機械翻訳の力を借りて読むといった努力をした方がいいだろう。 - (C) Web3を推進しているのは主に若い人たちである

権威がありそうな年長者の声だけでなく、Web3の現場で手を動かしている10代、20代の人々声を聞くことは非常に参考になるだろう。

日本特有の事情──DeFi組は海外へ、国内ではNFTビジネスに注目

日本のWeb3市場には特有の事情がある。日本では暗号通貨(仮想通貨、暗号資産)規制が厳しい。暗号資産交換業のライセンス取得はハードルが高く、また金融機関と似た高コストな運営体制が求められる。暗号通貨トークンに関わる税制もビジネスを阻害する。そこで「現状の日本では、事実上DeFi(分散型金融)サービスは立ち上げられない」と言われている。そこで日本から海外──暗号通貨関連のビジネス環境が良いシンガポールやドバイに脱出して創業する若者が登場しているほどだ。日本企業が海外向けのWeb3投資ファンドを組成する事案も目立つ。

たとえば、DeFiユーザー向け保険サービスを提供する「インシュアー・ダオ(Insure DAO)」は日本のチームが作ったが、日本ではDeFiビジネスを立ち上げられないためシンガポールで創業した。Web3インキュベータのフラクトン ベンチャーズ(Fracton Ventures) 代表の鈴木雄大氏は「Insure DAOを初期段階から支援していたが、法律の壁は大きかった。日本ではできないと判断し、グローバルマーケットを目指してシンガポールで立ち上げることにした」と話す。

新興ブロックチェーンとして台頭しつつある「Astar Network」の開発企業ステイクテクノロジーズ(Stake Technologies)も、日本ではビジネスができずシンガポールに本拠地を移した。同社代表の渡辺創太氏は、「Web3において日本の税制を変えない限り日本に未来はないと思う」と情報を発信し続けている。

一方で、日本でもNFT(非代替トークン)の販売には今のところライセンスが必要ない。そこで必然的に日本国内でのWeb3ビジネスはNFTに関するものが目立つ。「仕方なく、日本で始めるWeb3ビジネスは、消去法でNFTになっている」という側面があるのだ。

【次ページ】Web3という言葉の「振れ幅」は大きい

ブロックチェーン・Web3のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

ブロックチェーン・Web3の関連コンテンツ

あなたの投稿

PR

PR

PR