- 会員限定

- 2026/03/02 06:50 掲載

GAFAMすら頭を下げる、生成AIの覇権争いの裏で笑う日本の「隠れた企業」とは

米NVIDIAや巨大IT(GAFAM)が牽引する生成AI市場が空前の活況を呈している。だが、この巨大なエコシステムの「急所」を握っているのは、実は日本の製造業だ。最新のAI半導体は、日本の微細加工技術や特殊な化学素材がなければ1ミリも製造できない。スマートフォン時代の買い叩かれる下請け構造から脱却し、したたかに価格決定権を握る「隠れた企業」たちは、いかにして高収益体質を築き上げたのか。

生成AIエコシステムの急所を握る日本の素材力

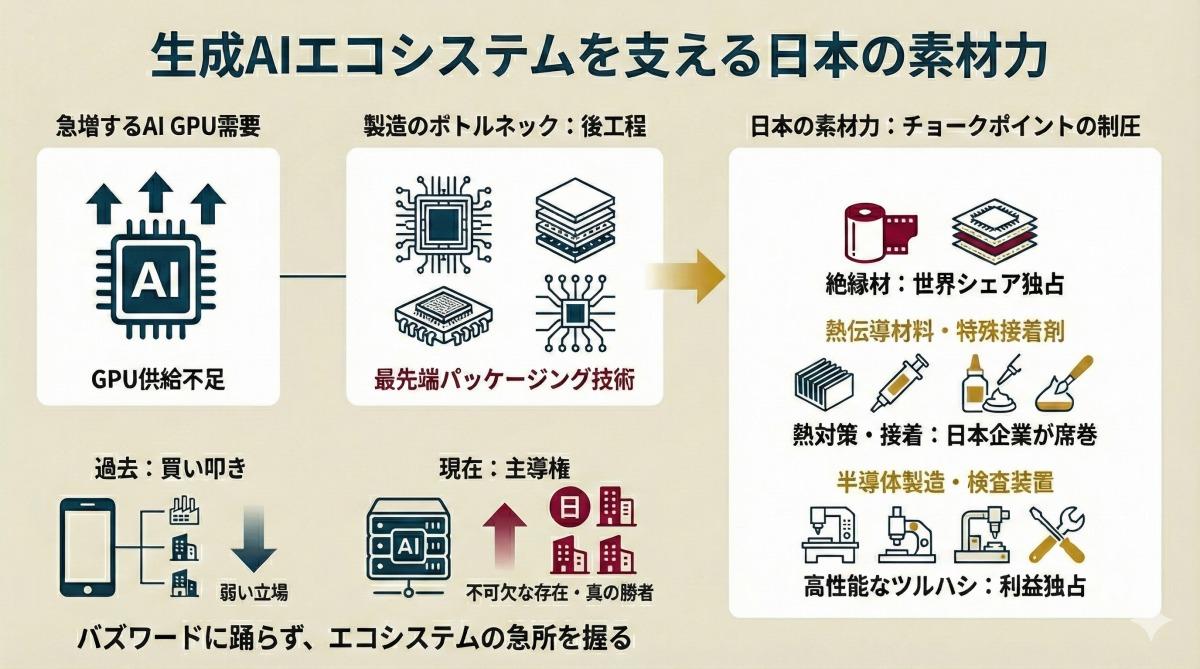

生成AIの急速な普及に伴い、米NVIDIAが設計するAI向け画像処理半導体(GPU)は世界的な供給不足に陥った。しかし、増産の最大のボトルネックはGPUの設計そのものではなく、製造工程における「後工程」、すなわち最先端のパッケージング技術にある。台湾のTSMCなどが手がけるこの複雑な実装工程において、日本の素材メーカーが供給する部材は絶対的な存在となっている。

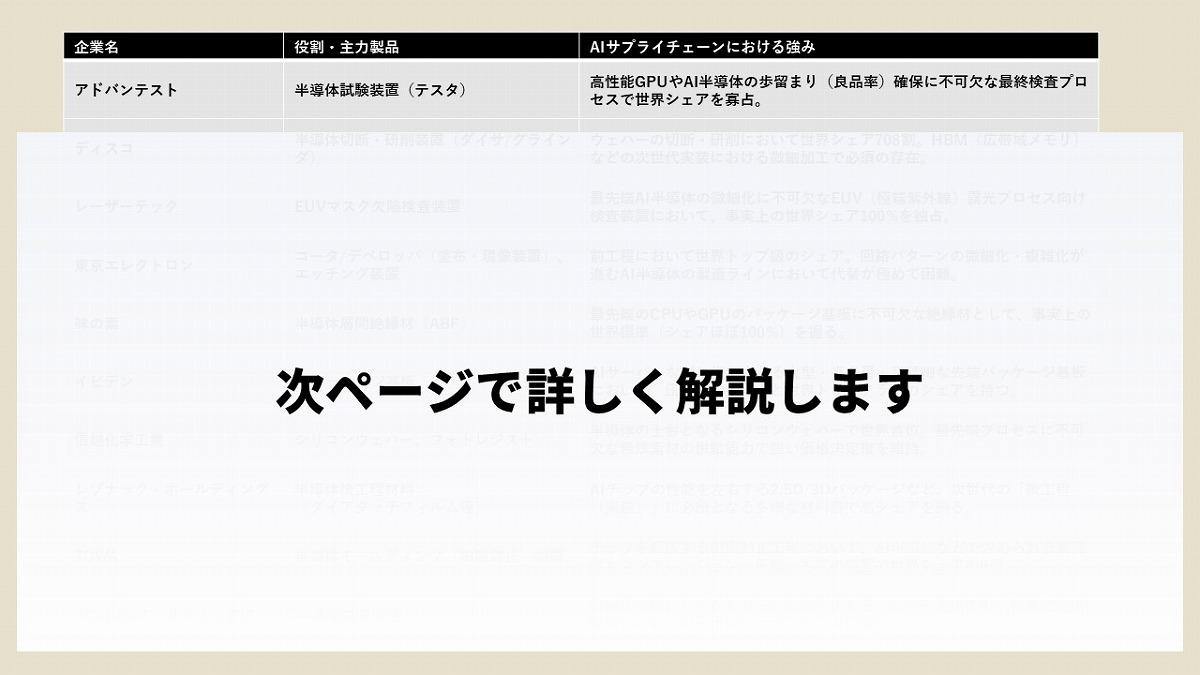

たとえば、高性能な半導体の絶縁材として不可欠な「ABF(味の素ビルドアップ・フィルム)」は、味の素が世界シェアの大部分を握っており、これがなければ最先端GPUは完成しない。

さらに、チップの積層化に伴う発熱問題をクリアするための熱伝導材料や特殊な接着剤でも、レゾナック・ホールディングスや積層基板材料を手がける日本企業群が市場を席巻している。

スマートフォン全盛期、日本の電子部品メーカーの多くは、米アップルなどの巨大な最終製品メーカーに対して弱い立場に置かれ、厳しいコストダウン要求(買い叩き)に苦しんできた。

しかし、現在のAI半導体サプライチェーンにおいては構図がまったく異なる。微細化と複雑化が極限まで進んだ結果、「特定の日本企業の素材・装置でなければ、歩留まり(良品率)が劇的に悪化する」という状況が生まれた。

完成品メーカーが部品メーカーを選ぶのではなく、部材を供給できなければ完成品メーカーが立ち行かないという、主導権を握る「新・モノづくり」の戦い方がここにある。

日本の隠れた企業たちは、このエコシステムのチョークポイント(関所)を完全に制圧しているのである。

バズワードに踊らず利益を独占する真の勝者たち

株式市場を見渡せば、中期経営計画やプレスリリースに「生成AI」というバズワードをちりばめ、一時的な株価上昇を狙う企業は枚挙にいとまがない。システム開発会社やクラウドインテグレーターがこぞってAI活用をアピールしているが、その実態は海外製のAIモデルを自社のサービスに組み込んでいるに過ぎず、利益の源泉は依然としてメガテック企業に吸い上げられる構造から抜け出せていない。

一方で、最終製品としてのAIモデルやサーバーを一切作らなくとも、バリューチェーンの頂点に君臨し、静かに巨額の利益を独占している企業が存在する。

ゴールドラッシュにおいて最も儲かったのが「金を掘った者」ではなく「ツルハシを売った者」であったことは有名な史実だが、現代のAIバブルにおいて最も高性能なツルハシを製造しているのが日本の半導体製造装置メーカーや検査装置メーカーである。 【次ページ】生成AIで「急所」を握る、利益率30%超の特権企業リスト

素材・ナノマテリアルのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

素材・ナノマテリアルの関連コンテンツ

あなたの投稿

PR

PR

PR