- 会員限定

- 2021/03/04 07:00 掲載

いつまで日銀はETF買入を続けるのか?批判の声も…政策点検後を予想

【連載】井出真吾の「株式市場を読み解く」

これまで日本銀行はETF(上場投資信託)の買い入れを進めてきたが、最近では「買い入れを続ける必要があるのか」といった疑問の声が増えつつある。こうした中、現在日銀はこれまで行ってきた金融緩和策の見直しを進めており、近く「点検結果」を公表する予定だ。そこで、今回は株式市場からの注目度が高いETF買い入れ政策について、「点検後」の姿をイメージしてみたい。

1970年生まれ。東京工業大学卒業。1993年日本生命保険相互会社入社、1999年(株)ニッセイ基礎研究所、2018年より現職。研究・専門分野は、株式市場・株式投資。主な著書に『ROEを超える企業価値創造(日本経済新聞出版社)』などがある。日本証券アナリスト協会検定会員、日本ファイナンス学会会員、1級DCプランナー(企業年金総合プランナー)

(写真:つのだよしお/アフロ)

日銀への疑問の声が増えた

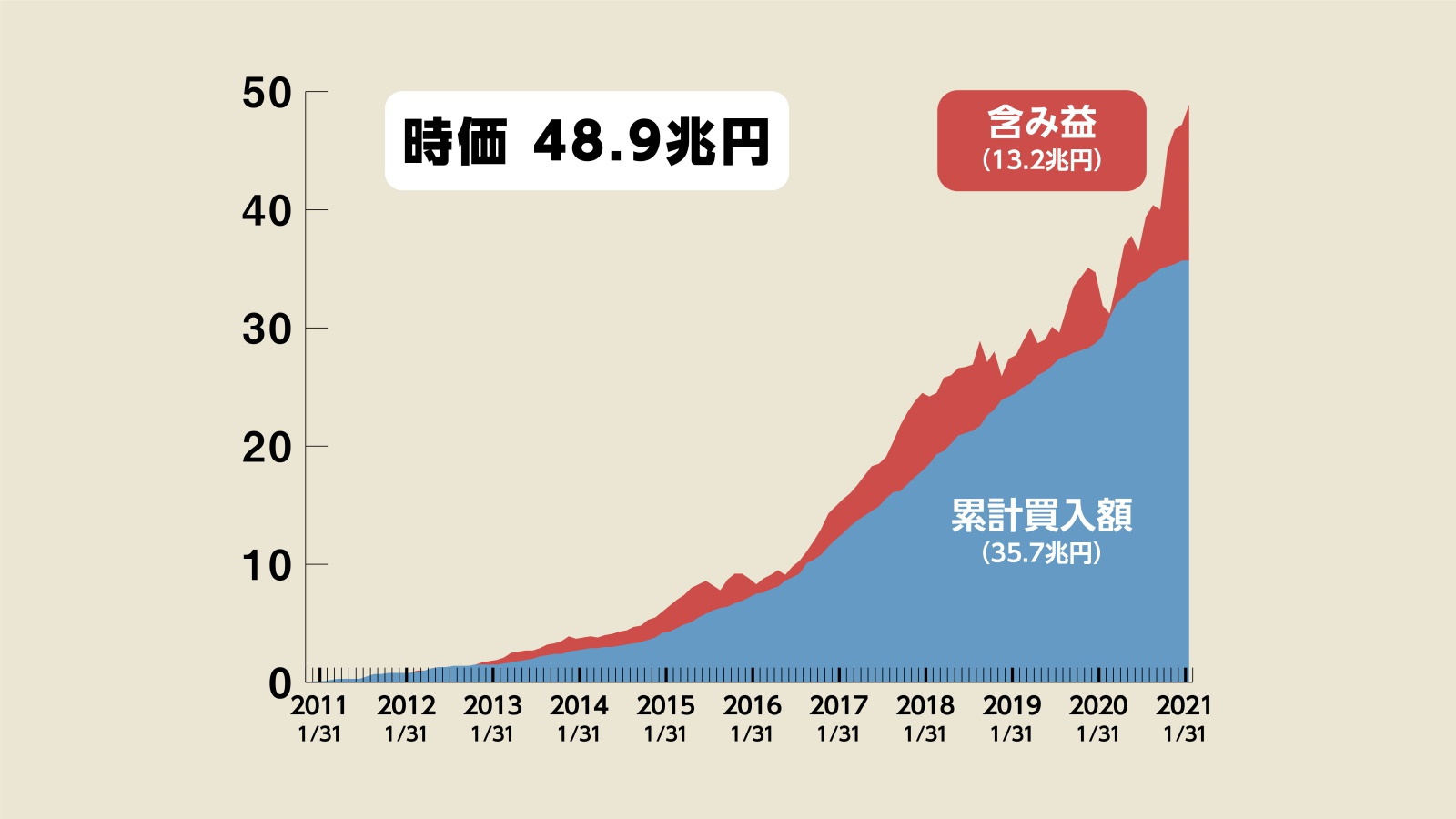

日銀は買い入れを始めた2010年12月から2021年2月までに累計35.7兆円分のETFを購入した。日銀は保有するETFを売却したことがないため、最近の株価上昇の流れを受け、保有するETFは時価ベースで一時50兆円を超えた模様だ。市場では約30年ぶりとなる日経平均株価の3万円台回復が話題になる一方、「日銀はETFの買い入れを続ける必要があるのか」など疑問や批判の声が増えていた。こうした情勢を考慮したのかは定かではないが、日銀は2020年12月の金融政策決定会合において、「より効果的で持続的な金融緩和を実施していくための点検を行う」ことを決めた。

(出典:日銀、Bloombergより作成)

金融政策の「点検」、どうなる?

筆者は以前から日銀のETF買い入れ政策に反対の立場を貫いているが、株式市場では「日銀が買い支えてくれる」という考えが共通認識になっている。日銀は株式市場をいわば“中毒”にしてしまった以上、現実問題としてすぐに買い入れを止めることはできまい。実際、今回の点検は「効果的かつ持続的」がキーワードとなっており、中でも「持続的」が鍵だ。つまり日銀は、弊害や副作用が指摘されているETF買い入れ政策を今後も続ける(続けざるを得ない)ため、批判が出にくい方法を模索すると推測される。具体的にはどのような方法が考えられるか、以下で検討する。

日銀の対応予想:(1)ETF買い入れの柔軟化はあるのか?

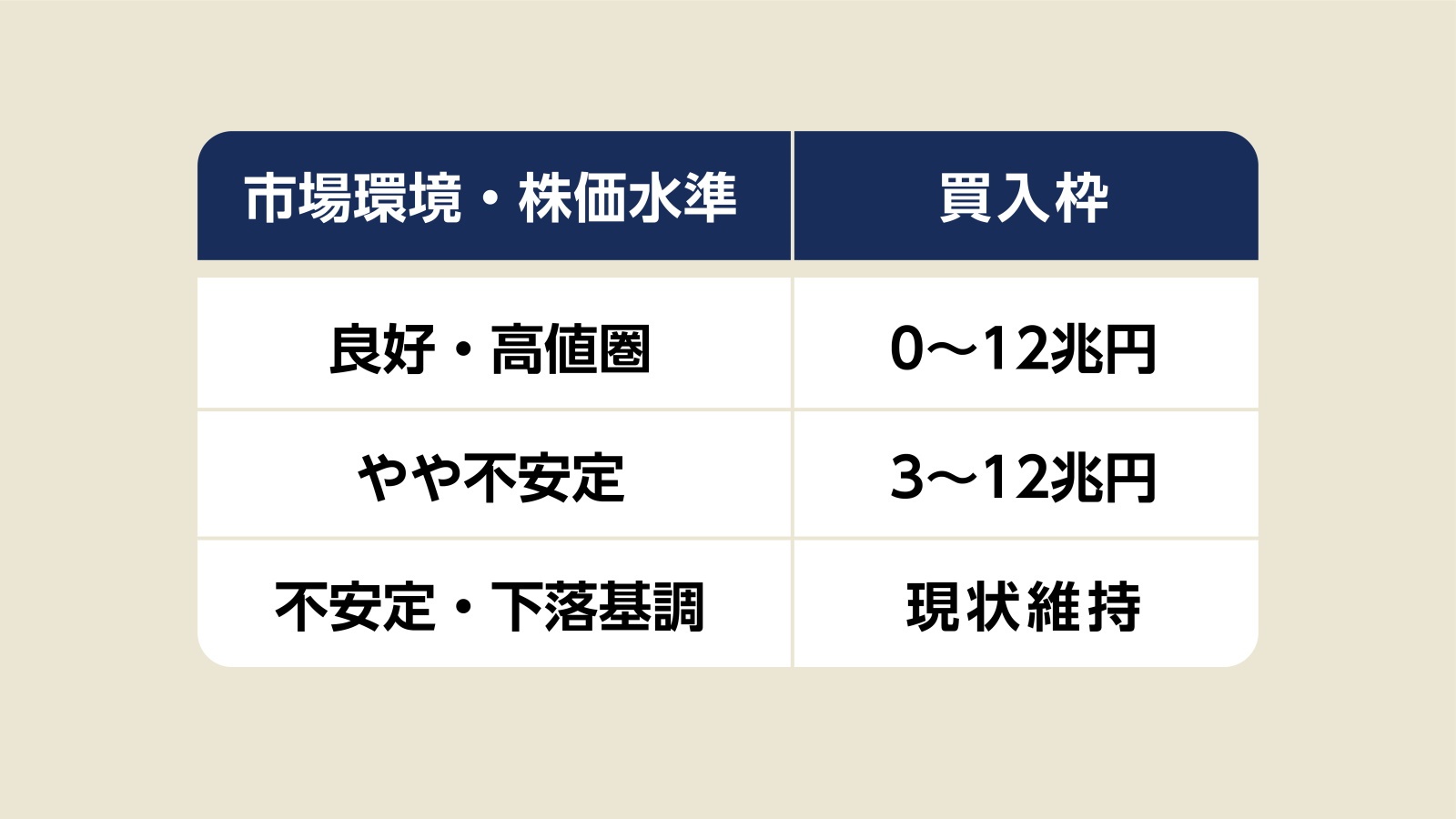

今回の点検を巡って株式市場の関心が最も高いのは、現在「年間6兆円メド、最大12兆円」としているETF買い入れ枠の取り扱いだ。日銀は複数ケースを検討した上で、市場の状況などに応じて最終決定すると見られるが、市場環境が悪化しなければ「年間6兆円」の文言を削除して「最大12兆円」という表現のみを残すことが考えられる。

「年間0~12兆円」と柔軟化することで、コロナショックのような事態が生じた場合は大量に買って株式市場を支える姿勢は変えず、必要がなければ買い入れを極小化できる。柔軟化の狙いは「買い入れ縮小を明示せず、可能な範囲で買い入れを減らす」ことだ。

(出典:筆者作成)

理由はETF買い入れ政策に対する疑問や批判などが増えたことだけではない。ほかにもETF保有額の増加ペースを抑制すべき事情がある。

そもそも日銀がETFを保有し続けても法的な問題はない。しかし、株価が大きく下落すると日銀はETFの含み損を抱えることになる。それがタイミング悪く決算期末と重なった場合は引当金を計上するルールになっている。

引当金を計上すると国庫納付金(国の一般歳入)の減少という形で国民負担が生じる。当然、ETF保有額が大きいほど株価下落時の含み損(タイミングが悪ければ国民負担)の額も大きくなる。

肝心なのは日銀が保有するETFの損益分岐点だ。現在は日経平均に換算して約21,000円(2021年2月末時点)なので、直ちに含み損を抱える状況にはない。だが、損益分岐点より高い株価水準で買い入れを繰り返すと損益分岐点が上昇し、株価下落への耐性が弱まる。

不必要に保有額を増やさないよう、買い入れの柔軟化は必要な措置だ。ちなみにコロナショックに見舞われた2020年3月には含み損が一時3.5兆円程度(筆者推定)に膨らんだ(その後の株価回復で3月末は若干の含み益で通過)。

逆に、何らかの原因で株価が大きく下落することがあれば、日銀は“自己防衛”のためにも株価の下支えに動くはずだとも言える。

【次ページ】日銀の対応予想:(2)ESG・SDGsへ配慮するのか?

あなたの投稿

PR

PR

PR