- 会員限定

- 2024/06/10 掲載

見切り発進の「サスティナビリティ情報開示」、金融庁の議論と米国の状況

大野博堂の金融最前線(74)

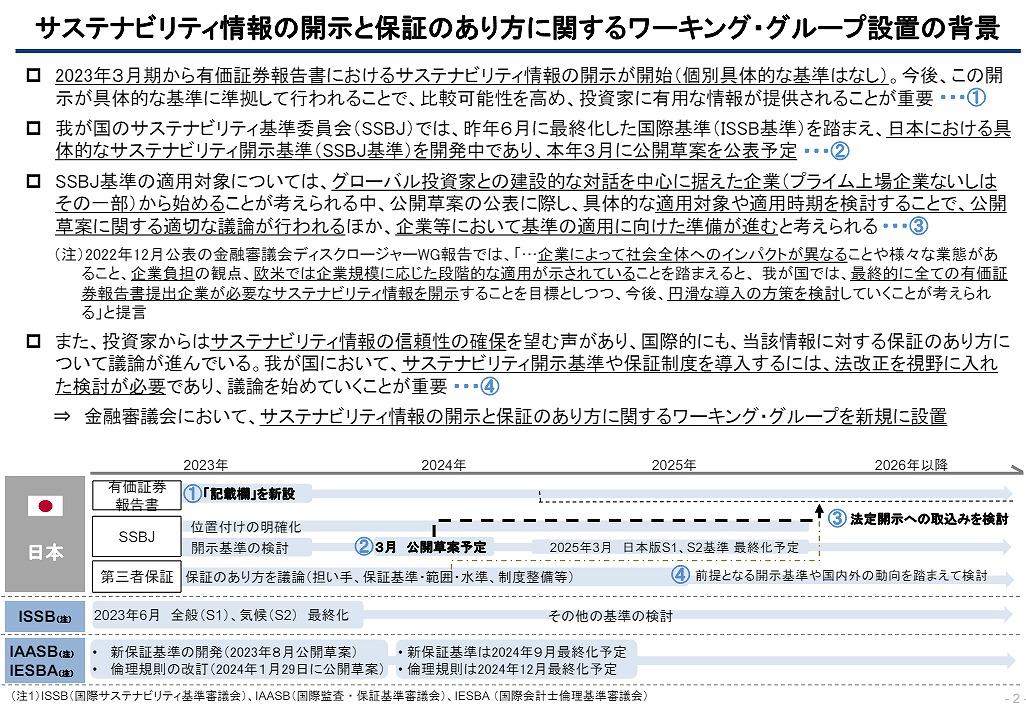

この3月、金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」の第1回会合が開催された。2023年3月から有価証券報告書におけるサステナビリティ情報の開示が開始されたものの、開示にかかる個別具体的な基準がないままのいわば「見切り発進」とも言える状況にあるのが実態だ。金融庁のWG設置の目的とともに注視すべき「米国の状況」について解説する。

93年早稲田大学卒後、NTTデータ通信(現NTTデータ)入社。金融派生商品のプライシングシステムの企画などに従事。大蔵省大臣官房総合政策課でマクロ経済分析を担当した後、2006年からNTTデータ経営研究所。経営コンサルタントとして金融政策の調査・分析に従事するほか、自治体の政策アドバイザーを務めるなど、地域公共政策も担う。著書に「金融システム監査の要点」(経済法令研究会)「金融機関のためのサイバーセキュリティとBCPの実務」「AIが変える2025年の銀行業務」など。飯能信用金庫非常勤監事。東京科学大学CUMOTサイバーセキュリティ経営戦略コース講師。宮崎県都城市市政活性化アドバイザー。

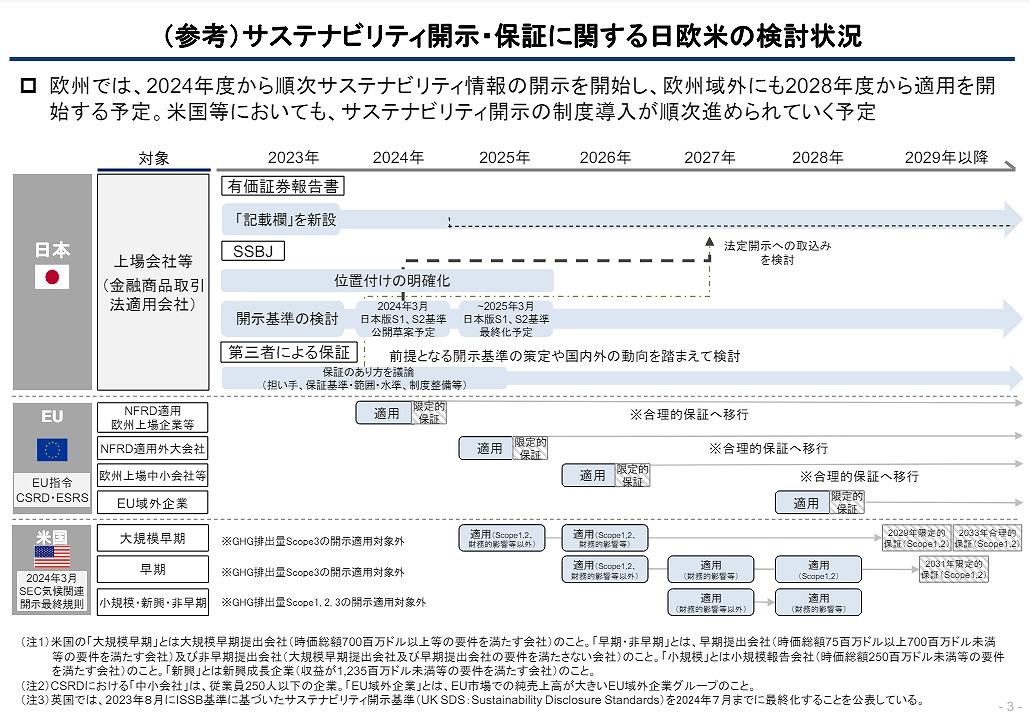

(出典:金融庁 金融審議会 サステナビリティ情報の開示と 保証のあり方に関するワーキング・グループ)

ようやく開示された国内基準

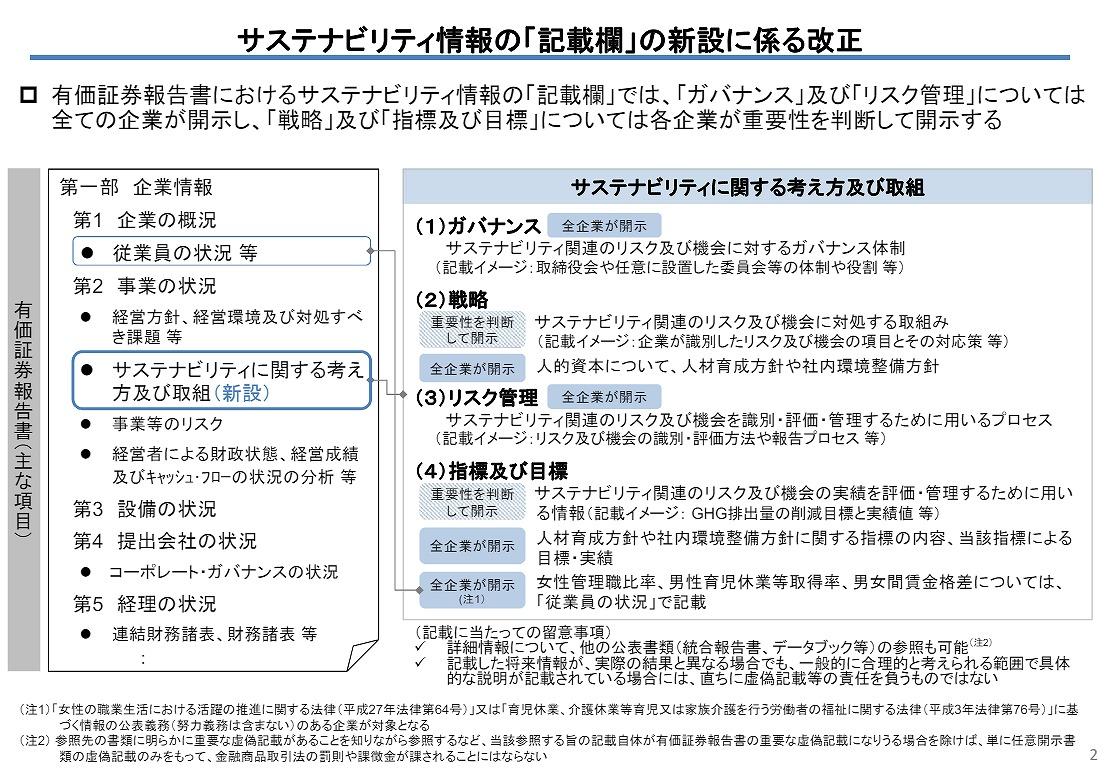

2023年の3月から、有価証券報告書におけるサステナビリティ情報の開示が始まった。「サステナビリティに関する考え方及び取組」の記載欄が新設され、「ガバナンス」「戦略」「リスク管理」及び「指標及び目標」の4つの開示を要としている。

(出典:金融庁 「サステナビリティ情報」の開示 202305)

こうした指摘を受け、2023年6月に公表された国際基準(ISSB基準)をベースとし、サステナビリティ基準委員会(SSBJ)が日本における具体的なサステナビリティ開示基準(SSBJ基準)を開発してきており、本年4月にはSSBJが特設サイトを開設のうえ、新たな公開基準の草案が開示されるとともに解説が加えられている。

WGにおいては、このSSBJ基準の適用対象としてプライム市場への上場企業を挙げており、今後、まずはプライム市場上場企業から、具体的な開示に向けた準備が進むことが期待されている。

(出典:金融庁 金融審議会 サステナビリティ情報の開示と 保証のあり方に関するワーキング・グループ)

金融規制・レギュレーションのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

金融規制・レギュレーションの関連コンテンツ

あなたの投稿

PR

PR

PR