- 会員限定

- 2025/09/11 06:30 掲載

政府は保険業界をどう動かす? 金融庁「保険モニタリングレポート」の全貌

保険金不正請求や代理店の不祥事が相次ぎ、揺れる保険業界。金融庁は2025年版「保険モニタリングレポート」を公表し、生命保険・損害保険の現状と課題を一気に整理しました。金利上昇や自然災害リスク、外貨建て保険の販売苦情など、業界を覆う課題は山積みです。当局はなぜこのタイミングで監督強化を打ち出したのか──業界の未来を左右する問題意識を読み解きます。

元毎日新聞記者。長野支局で政治、司法、遊軍を担当、東京本社で政治部総理官邸番を担当。金融専門誌の当局取材担当を経て独立。株式会社ブルーベル代表。東京大院(比較文学比較文化研究室)修了。自称「霞が関文学評論家」

(Photo/Shutterstock.com)

生保:再保険拡大に潜むリスク

近年、保険業界のビジネス環境は大きく変化しています。生命保険の分野では、金利の上昇を受けて、将来の運用利回りを予測する予定利率を引き上げる動きが見られます。国内市場の縮小という課題に対応するため、大手生命保険会社の間では、保険以外の分野への進出や海外事業の拡大を加速させる動きが見られます。特に、規模と収益が安定している米国市場での事業拡大が目立っています。金融庁は今回のレポートで、こうした動きが収益源の多様化やリスク分散に寄与する一方、M&A後の子会社を適切に管理することやグローバルベースでの高度なリスク管理態勢を構築することが不可欠だと指摘しています。

InsurTechやAIの活用による新契約手続きの効率化や、請求書類処理の自動化など、生産性向上に向けた試みも見られます。一方で、AIを適切に活用するための明確なルール作りや、専門人材の確保が課題となっており、イノベーションを健全に促進するための環境整備が求められています。

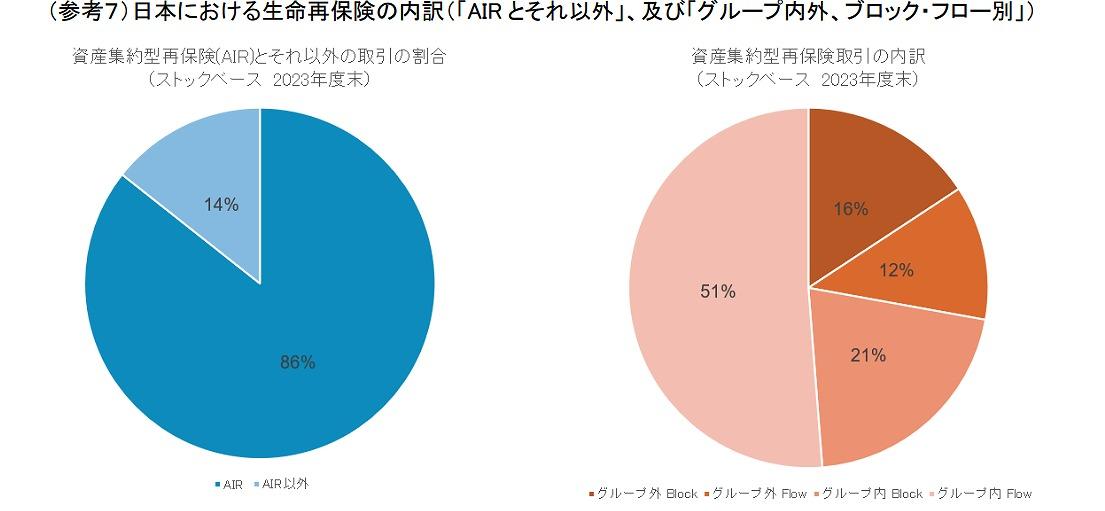

長期間にわたる低金利が続く中、生命保険会社の間では、資本効率を高めるため、生命再保険、特に、運用リスクなどを移転する「資産集約型再保険(AIR)」の利用も活発化しています。

しかし、こうした取引には潜在的な利益相反リスクが指摘されています。再保険取引を行う際には、リスク管理部門が自社のリスク許容度に合わせて、その合理性を適切に判断することが重要です。

また、金融庁が2024 事務年度に実施したアンケート調査により、特定の国や地域に所在する再保険会社との取引が多いことも明らかになっており、金融庁は関係する各国の監督当局との連携を強化していく方針だとしています。

(出典:金融庁 2025年保険モニタリングレポート)

損保:“雹災ショック”で収益崩壊のワケ

近年、日本では台風や豪雨だけでなく、大規模な雹災など「セカンダリーペリル」と呼ばれる自然災害が増加しています。これにより自動車保険(車両保険)や火災保険の保険金支払い増加が、損害保険会社の収益を圧迫しています。

(出典:金融庁 2025年保険モニタリングレポート)

こうした事態を受け、再保険市場ではある変化が生じています。再保険会社が保険金の支払いを始める基準である発動点を引き上げる動きが目立っているのです。

結果的に、大規模な災害が頻繁に発生しても、保険金の多くを元受保険会社が自社の負担で支払うことになり、大災害に備える異常危険準備金の取り崩しが常態化する傾向も見られます。金融庁は、積立不足の会社に計画的な積み立てを促すなど、準備金の確実な確保を求めています。

損害保険の主要な商品である自動車保険は、自動車業界のCASE(コネクテッド、自動運転、シェアリング、電動化)を中心とした技術革新によって、大きな転換期を迎えています。

これに対応するため、損害保険会社の間では、自動車の走行データを活用する仕組み(テレマティクス自動車保険)を導入する動きが加速しています。テレマティクス自動車保険の一種であるドライブレコーダー保険では、事故発生率の低減や事故解決にかかる日数の短縮といった効果が確認されています。

しかし、これらの新しいサービスには、デバイスの開発・管理、データ処理・分析いった新たな手間暇が必要となり、多大なコストがかかることも課題となっています。 【次ページ】不正請求は“まだ氷山の一角”か?

生命保険のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR