- 会員限定

- 2025/12/12 06:30 掲載

“地銀4割が預金減”の衝撃、北國銀・紀陽銀・西京銀に学ぶ「勝ちパターン」

地方銀行の4割で預金残高が減少した。人口減少や相続による資金流出といった“構造要因”が強調されがちだが、問題の本質はそこではない。ネット経済が生活の中心となる中で、銀行はその循環から外れつつある点にこそ危機があるのだ。給与や売上は銀行口座に入っても、支出はECとウォレットに直接流れる。“口座が入口でしかない”時代に、デジタライゼーション止まりの改革では顧客をつなぎ止められない。銀行は、クラウドネイティブ化、API連携、サービスレイヤーの再設計といった「真のデジタルバンク」への転換に踏み出さなければ、生き残ることが難しい時代に入っている。

1979年、慶大大学院修了。 地域金融機関の企画部門に勤務後、コンパックコンピュータ、NTTソフトウェアを経て2005年アカマイ・テクノロジーズ社長、米国本社ヴァイスプレジデント、日本法人会長を歴任。16年ニッキン特別顧問、20年12月みんなの銀行社外取締役に就任。欧米のデジタル・バンキングの事情に精通。国内の金融機関からデジタル戦略をテーマに、数多くセミナー依頼を受ける。

(Photo/Shutterstock.com)

本稿で示すデジタルバンキングを実現した「デジタルバンク」とは、(1)クラウドネイティブ、(2)外部API連携を前提としたオープンアーキテクチャ、(3)サービスレイヤー(POS・ウォレット・ステーブルなど)の再設計を組み合わせたモデルを指す。単なる業務のデジタル化(デジタライゼーション)やフロントのUI刷新だけでは到達しない事業の「構造的変革」を伴う点が特徴。

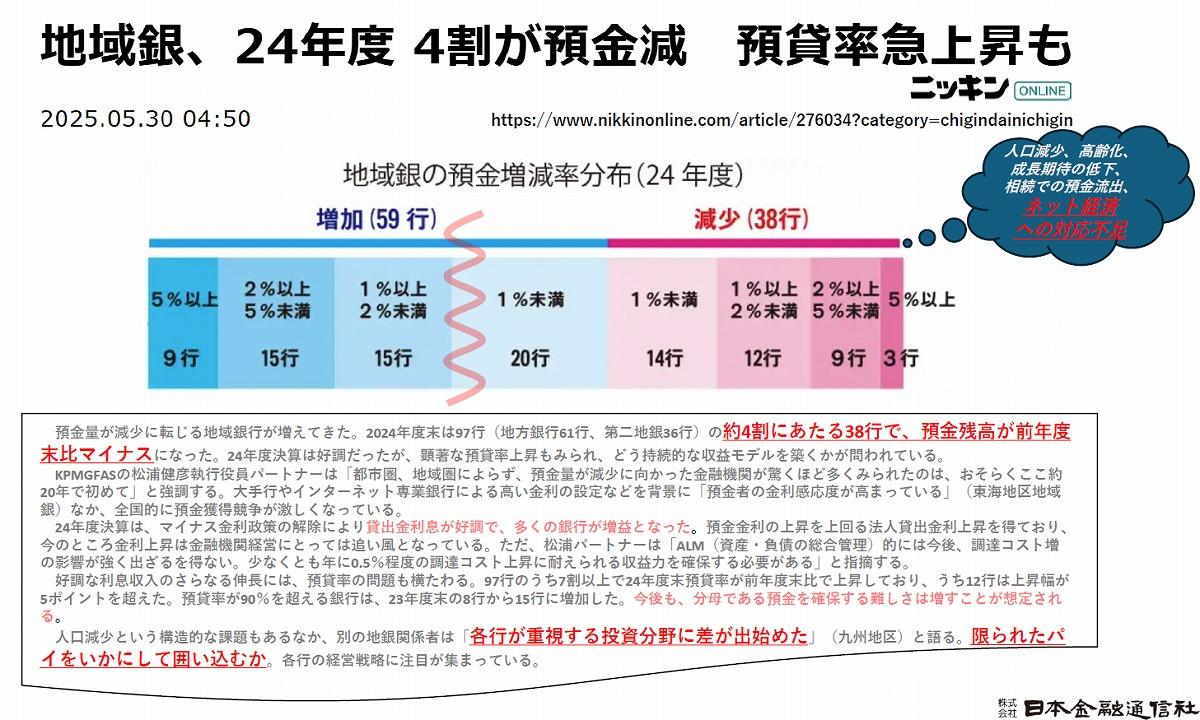

「4割の銀行で預金残高が前年度比減」の衝撃

2025年5月30日付のニッキン(日本金融通信社)本紙は、24年度に地方銀行と第二地方銀行合わせて約100行のうち、4割の銀行で預金残高が前年度比で減少していたと報じた。具体的には、2024年度の地銀預金増減率の内訳として、「前年割れ(-1%以上)」が24行、「ほぼ横ばい(±1%以内)」が34行、「1~5%増」が30行、「5%以上増」が9行という状況とのことだ。

特に注目すべきは、全体の約4割にあたる38行が「預金が実質的に増えていない、もしくは減っている」という事実である。

預金量が減少に転じた地域銀行が増加

(出典:日本金融通信社 報道発表)

「ネット経済の対応不足」が引き起こす影響とは

この背景について、日本金融通信社 特別顧問 小俣 修一氏は、従来から指摘されている人口減少、高齢化、経済の成熟化、さらには相続による資金流出といった構造的な要因に加えて、「ネット経済への対応不足」という点が重要なポイントであると説明する。「たとえば今、B2Bの取引の4割ぐらいがネット取引に置き換わってきており、B2Cにしても2~3割に向かっています。リテール全体で無視できないボリューム感がある中で、多くの地域の金融機関がそうしたサービスに対応できていない点が、預金額の減少の本質的な要因の1つになっていると考えられます」(小俣氏)

また、お金の流れも変化している。従業員の給与や企業の事業売上は銀行口座に入るけど、その支出がECやウォレットに直接流れていく。

「金融機関の口座はもうKYCの入り口に過ぎません。そこから先のバリューチェーンに食い込めていない金融機関は、顧客との関係を失っていっています」(小俣氏)

こうした流れを受け、上位40行前後の地銀はすでに「デジタルバンク」化への対応に動き出しているという。ただし、小俣氏は「今行われている多くのデジタル化は、単なる“デジタル化(デジタライゼーション)”に過ぎません」とも指摘する。

同氏によると、多くの地銀のデジタル化とは、既存のホストコンピューターの上にデジタルサービスを飾り付けたようなものだという。その上で、本当の意味での「デジタルバンキング(デジタルな銀行業務処理)」「デジタルバンク」を実現するには、オープンシステム化して、クラウド基盤への移行をすることが必要不可欠だと説く。

その実現なしには、ネット経済のバリューチェーンに参入することは難しいとのことだ。ただ、上位の4割ほどの地銀はその方向性に気づいているが、下位の地銀や信金の中にはまだ理解できていない層も多く、現状のままでは取り残される可能性が高いという見解を示す。

(出典:日本金融通信社)

地銀のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR