- 会員限定

- 2025/10/09 06:30 掲載

粉飾の予兆は「AIが見抜く」、“急成長”に潜む危険信号とは?

FINOLABコラム

スタートアップの成長物語の裏側で、不正会計や誇張開示は繰り返し発生してきた。オルツの不正会計問題をはじめ、過去にはグレイステクノロジーやテラなども同様の末路をたどっている。背景には「高い評価額を維持するための粉飾」という共通の動機があるが、従来の監査や投資家の目だけでは早期発見が難しいのも現実だ。では、投資家はどう身を守ればよいのか。AIによる異常検知やファクトチェックの進化が、事後対応から「予兆段階での防止」へのリスク管理など、最近の潮流を解説する。

FINOLAB設立とともに所長に就任。東大経済学部卒、東京銀行入行、池袋支店、オックスフォード大学留学(開発経済学修士取得)、経理部、名古屋支店、企画部を経て1998年より一貫して金融IT関連調査に従事。2018年三菱UFJ銀行からMUFGのイノベーション推進を担うJDDに移り、オックスフォード大学の客員研究員として渡英。日本のフィンテックコミュニティ育成に黎明期より関与、FINOVATORS創設にも参加。

(Photo/Shutterstock.com)

AIベンチャーの粉飾疑惑、なぜ繰り返されるのか

2024年10月に東京証券取引所のグロース市場に上場したオルツが、わずか半年後に証券取引等監視委員会による調査を受け、大規模な会計不正が明らかになったのは、スタートアップの情報開示とIPOに影を落とす事案として大きく報じられた。会計監査のあり方や上場審査についての課題も指摘されているが、ここでは類似の不正事例をみることによって、投資家としての対応を考えてみたい。

オルツも含め、最近の類似案件としては、以下のような事例を挙げることができる。

| 不正内容 | 企業名 | 期間 公表ベース |

手口 | 主な結果・影響 |

| 循環取引/資金還流型の売上水増し | オルツ | 2020~2024年 | 代理店・SPに流した「広告・R&D」資金が還流し、AI GIJIROKUのライセンス購入代金として戻る構図で売上計上。未利用アカウントや実態欠如が多数と指摘。累計影響額は約119億円との推計 | SESC調査、第三者委員会設置、監理銘柄指定・2025年8月に上場廃止 |

| 架空売上 | グレイステクノロジー | 2018~2021年 | 架空売上の継続計上。2018年~2021年期で売上の相当割合が架空だったと特別調査で判明(21年3期は売上の約55%が架空の暫定推計) | 2022年2月に上場廃止。経営責任の追及・信頼喪失 |

| 売上前倒し | 同上 | 同上 | 翌期計上分を前倒しで当期売上に付替え。架空売上と併存 | 同上 |

| 不適切のれん計上/関係会社との不透明取引 | エナリス (ENERS) |

2013~2014年 | 取引・買収に関する会計処理の疑義が表面化。第三者委設置・調査で実態把握と原因究明を実施 | 経営陣処分・信頼毀損・改善対応 |

| 虚偽・誤解招く開示(研究成果・事業進捗の誇張) | テラ | 2020~2021年 | 新型コロナ関連の事業開示に多数の事実相違。「4割が事実と異なるおそれ」公表、特設注意銘柄指定・違約金徴求等 | 東証の市場措置、SESC強制調査報道、経営破綻、上場廃止 |

|

(出典:各社リンク先の第三者委員会資料や記事から筆者作成)

|

||||

「循環取引・架空売上・誇張開示」“三大粉飾パターン”共通点

こうした不正行為はなぜ繰り返されるのであろうか? たとえばオルツの第三者委員会による調査においては、今回の事態が生じた背景として以下を上げている。- 売上げの拡大および上場を強く志向していたこと

- 経営トップに求められる「誠実性」が欠如していたこと

- 実効性のある内部統制・ガバナンスが構築されなかったこと

- 会計監査人らに対する当社の説明・対応が不適切であったこと

- 最先端の事業に対するバイアス等の可能性

- その他(監査法人の対応に関して)

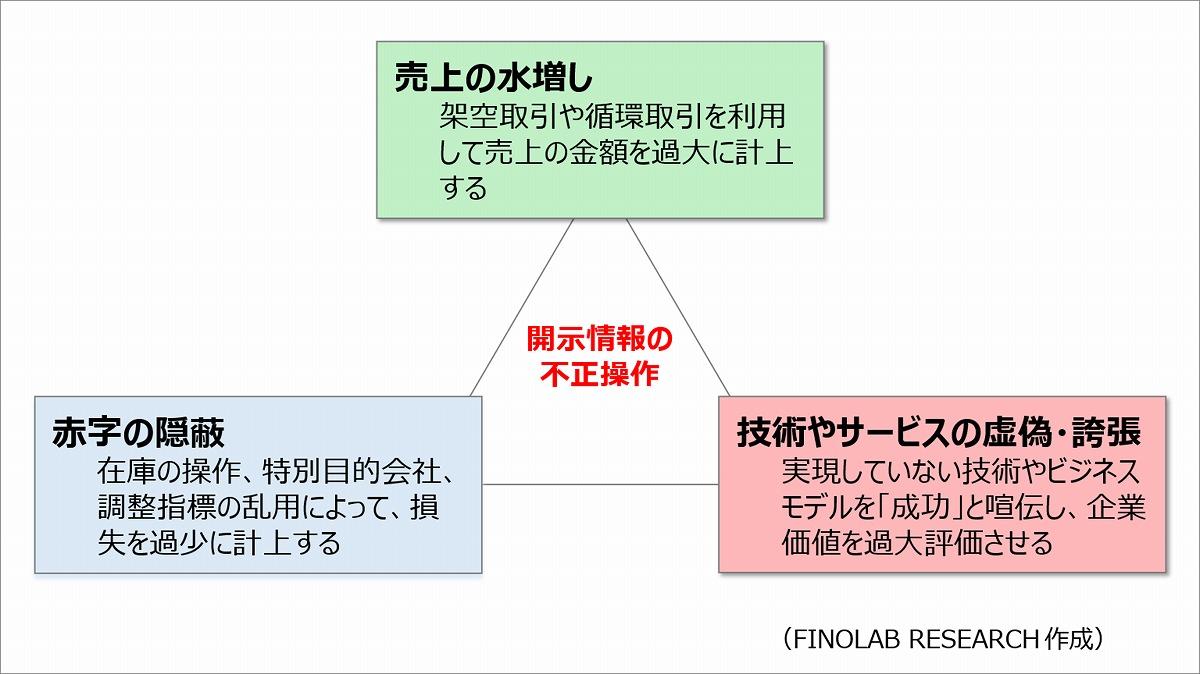

基本的に「高い評価額を維持して投資家を欺くこと」が目的であった点は他の事案でも共通しており、株式公開後に発覚したことが、上場廃止や経営破綻につながっている。 ほとんどの場合に上場準備を開始する前から経理情報などの不正操作は始められており、以下の3つのパターンに集約される。

(出典:FINOLAB RESARCH)

特に、急成長を演出するために開示情報の不正操作に手を染めるようになる場合が多く、グロースステージのスタートアップに対する投資を行う際には、充分な注意が必要となる。 【次ページ】投資家が見るべき5つのチェックポイント

金融ガバナンス・内部監査のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

金融ガバナンス・内部監査の関連コンテンツ

あなたの投稿

PR

PR

PR