- 会員限定

- 2025/10/01 06:30 掲載

「楽天に1歩出遅れた」──PayPay銀行田鎖社長が熱弁、逆転にかける“シナジー戦略”

ネット銀行といえば楽天が圧倒的だったが、PayPay銀行が仕掛ける逆転劇がなかなか興味深い。田鎖社長も「1テンポ2テンポ遅れた」と認めているが、それでも諦めていない。PayPay銀行は、2025年4月にPayPayが子会社化しており、また、PayPay証券も2025年4月にPayPayが子会社化し、一通りの金融再編が完了している。PayPayグループの一体感が強まってきている中、金融の取り組みに関して、PayPay銀行の田鎖智人社長に話を聞いた。

ネットニュース編集部で編集者兼記者、デスクを経て2005年6月から独立して現在に至る。専門はモバイル、決済、デジカメ、セキュリティなど。発表会取材、インタビュー取材、海外取材、製品レビューまで幅広く手がける。

(出典:筆者撮影)

口座数が倍増、次の一手は預金残高の拡大

PayPay銀行は、もともと2000年に日本初のインターネット専業銀行として開業したジャパンネット銀行が母体だ。2021年4月にPayPay銀行へと商号を変更し、2024年5月には800万口座、2025年4月には900万口座を突破。商号変更から4年で400万口座を積み増したことになり、「PayPay」の名前を冠した商号変更は成功だったと言えるだろう。

(出典:PayPay銀行)

ネット銀行の業界では、2025年5月末で1700万口座を突破した楽天銀行が突出しており、住信SBIネット銀行が846万口座(2025年6月末)、auじぶん銀行が2024年4月で600万口座となっており、900万口座突破はネット専業銀行では上位に位置する。

ただ、預金残高に目を向けるとPayPay銀行は、2025年6月末で2兆1,138億円にとどまっている。住信SBIネット銀行は10兆円を超え、auじぶん銀行も2024年4月末で4兆円に達している。楽天銀行は2025年7月で12兆円を突破している。

同社では、口座数獲得に加えて預金残高の拡大に対しても取り組みを強化している。田鎖社長は、「預金をいかに集めるかというところに注力している」と強調。その施策の1つが「預金革命」だ。田鎖社長は、「露出を増やしたり、金利を上げたりといっただけでは(利用者は)動かない」と話し、基本的なサービスの利便性向上とあわせて提供することが必要だと指摘する。

預金獲得の鍵は“出口戦略”、銀行口座直結のPayPayデビット

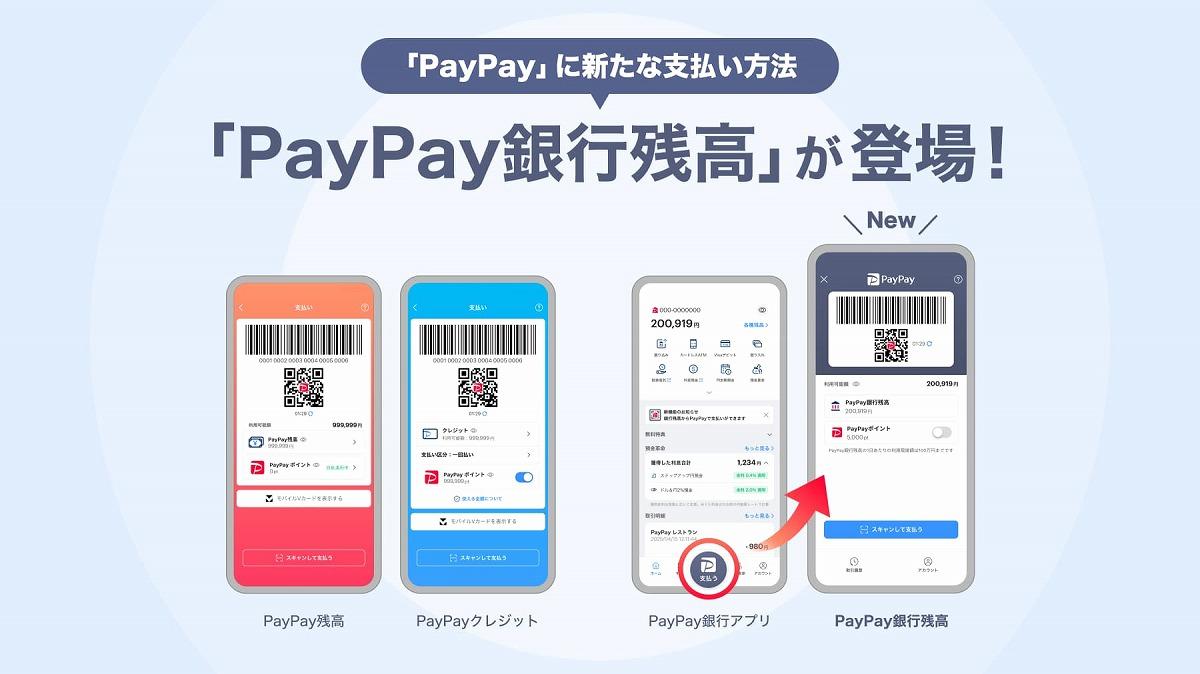

「銀行口座は、出口が便利ではないと(預金が)入ってこない」と田鎖社長。単に入金するだけでなく預金を使う際の利便性を重視しているということで、その出口戦略としてPayPay銀行では「PayPayデビット」を戦略的に推進しているという。これはPayPay銀行アプリからPayPayの支払いができるという機能。PayPay銀行アプリにPayPayボタンがあり、PayPayのQRコードが表示されるので、そのまま銀行口座の残高から支払いをするというものだ。銀行口座直結で支払いができる、デビットカードと同様の体験をPayPayで実現するというのがポイントとなっている。

(出典:PayPay銀行)

この場合、銀行口座からのチャージ作業は不要で、現金をATMで下ろしてチャージする、といった操作もいらない。クレジットカードのように使いすぎる心配もなく、口座残高までしか利用できない。チャージ用のクレジットカードも不要となる。

利用者にとっては、これによって「支払いの直前まで銀行に預け入れしている」という点がメリットとなる。通常、現金を下ろすなり直接チャージするなりすると、銀行の口座残高は減少する。当然、預金金利は預け入れしている残高に応じて算出されるため、残高が減少すると利息額も減少する。

マイナス金利の時代ではあまり成立しない考え方だが、いよいよ金利のある世界になったことで、預入金額で利息が異なるようになり、ギリギリまで残高を維持できるPayPayデビットに意味があるようになったというわけだ。

PayPayは資金移動業のサービスであり、そもそも残高を保管することは想定されていない(滞留規制)。そのため、長期で残高保有させて利息を付与する、といったことはできない。その点、銀行口座であれば金利を設定することができる。

従来のPayPayでは、残高にチャージする場合、利用額ピッタリをチャージすることはできずにどうしても残高が残ってしまう。PayPay銀行であれば、「必要な分だけチャージをしたい」というニーズに加え、金利が付く銀行口座にできるだけ残高を残すことができる。

こうした出口戦略の一環として、たとえば7月に実施された「超PayPay祭」キャンペーンとの連携も含まれている。これはPayPay銀行の口座を保有していてPayPayへの情報連携に同意するとPayPayスクラッチくじの当選確率が上がるというものだった。こうしたグループ連携によって利用の拡大を図っている。 【次ページ】普通預金の流動性で魅力を出す「預金革命」、その2つの柱とは

デジタルバンク/ネオバンク/BaaSのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR