- 会員限定

- 2022/10/21 07:00 掲載

日本で盛り上がらない「BNPL」、「ネット経済圏」から取り残されてしまう現状を解説

金融業界にも訪れたデジタル化の波は、新興勢力がけん引する「ネット経済」にさらなる成長をもたらしている。「BNPL(Buy Now Pay Later:後払い決済サービス)」の新たな潮流をうまく捕まえた金融機関は次々とこれまでとは異なるビジネスモデルを構築しつつある。なぜこの潮流が日本では見過ごされているのか。日本金融通信社 特別顧問 小俣 修一氏に聞いた。

(Photo/Getty Images)

なぜBNPLは日本で盛り上がらない? 考えられる2つの理由

銀行業の世界的な潮流を検討する上で、デジタルバンキング領域におけるホットトピックとは何か? 小俣氏が挙げたのが「BNPL(Buy Now Pay Later:後払い決済サービス)」だ。実際、欧米でBNPLはコロナ禍のEC市場拡張とともに決済手段として一気に利用者が拡大した。なぜここまで拡大したのか。小俣氏は、BNPLの肝は「これまでの『リボ払い』とはまったく異なり、消費者に対する金利がつかない」点にあると説明する。リボ払いでは、エンドユーザーと小売商の両方が、金利を負担していたが、BNPLの金利は、小売商に倍加される。小売商は従来支払っていた1~3%の手数料ではなく、BNPLに対応するビジネスでは、3~5%程度の手数料を支払うことになる。

金利を負担することになっても小売商の多くがBNPLを導入するのは、「金利がつかないため来店客数が急増して、売り上げが跳ね上がる」ためだ。

BNPLのインパクトは、リテールや消費者だけではなく、ギグワーカーやフリーランサーが自分たちの業務用途にも利用できる点にもある。多くのエンドユーザーにとって、さまざまな用途で、「無金利」「分割払い」などが可能になるため、さらに拡大が加速すると見込む。

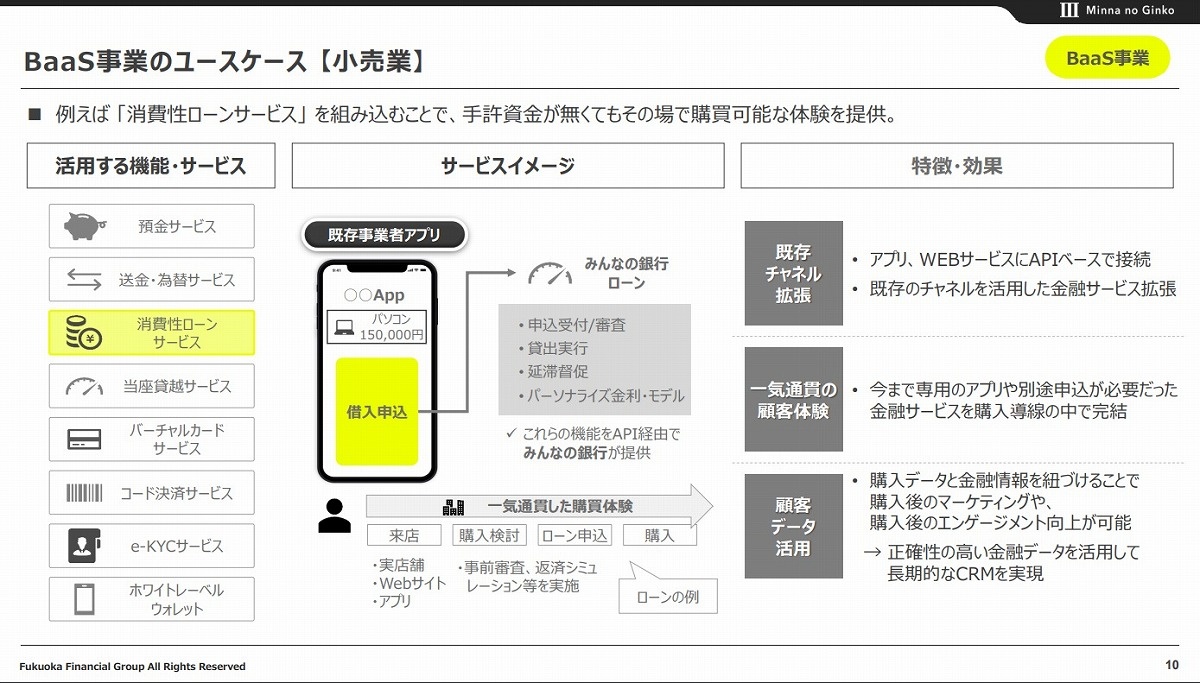

また小俣氏は、金融機関にとってもBNPLは自行の顧客拡大、つまり「銀行の機能やサービスをモジュール化して企業に提供する『BaaS』を経由し、EC店の決済手段を担う埋込型金融(エンベデッドファイナンス)の基盤材料になっている」ため、さらに盛り上がりを増したと説明する。金融機関が自行で独自にBNPLを提供している事例も数多い。

「欧米の金融機関の多くが、BNPLを自行のBaaS普及のガソリン、促進剤と位置付けました。いわば、BaaSがシステムの基盤を担い、BNPLはその基盤上で動くアプリケーションと捉えたのです」(小俣氏)

一方、日本国内ではBNPLのとらえ方や報道量の問題もあり、BNPLの機運が高まったとは言えないと指摘する。その理由には、大きく2つの要素があると同氏は説明する。

1つ目が、日本ではBNPLについて、「一括後払い」「代引き」のような扱いになっている点だ。日本で、「一括後払い」「代引き」はコンビニも利用できる紙を介したものであり、ネット決済中心に語られる欧米と比較しBNPLのインパクトが伝わりづらいという。

しかし、利用者にとってBNPLのポイントとは「ユーザー側に金利がつかず、後払いや分割払いを可能にしたこと」「ギグワーカーやフリーランサーも事業用途に使える間口の広さ」にある。小俣氏は「この点を理解しないとBNPLがなぜ世界的な流行なのか、つかめないのではないか」と語った。

2つ目が、BNPLを実現するシステム上のポイントが、「BaaSによる埋込型金融」であることが理解されていない点だ。海外の金融機関は、クラウド/APIを軸に他業種とのネット連携が自由にできるシステムを構築しており、他業種ネット連携を重要視している。

これは、ローンを含めたチェックアウト(精算)時の選択肢として「POSファイナンス・インボイスファイナンス」という新しい融資の形になりつつある。また、やり方によっては誰かを中抜きにした新しい金融サービス提供が可能となってきたのである。

しかし、日本ではコアバンキングシステム自体をクラウド化して、BaaSやAPIを銀行戦略の中心に据えている金融機関がほとんど存在しないため、その結びつきが理解されない結果、やはりBNPLの注目度や推進度が伝わっていないという。

J-Debit(キャッシュカードを店頭で支払い可能になるサービス)基盤を利用する「ことら」の登場を機会に、銀行は新しい預金・貸付・為替の在り方に気付くべきだろう。

国内の注目トピック(1):みんなの銀行の躍進

国内のデジタルバンキングを語る上で改めて注目したいのが「国内初のデジタルバンクを標榜する『みんなの銀行』」だ。スマートフォン専用の「みんなの銀行」は2021年5月に開業。デジタルネイティブ世代をメインターゲットとして、「すてきなバーチャルカードとしゃれたアプリ」がその特徴として取り上げられることがある。ただ、小俣氏は「その部分は、表面的なことにすぎません」と分析する。

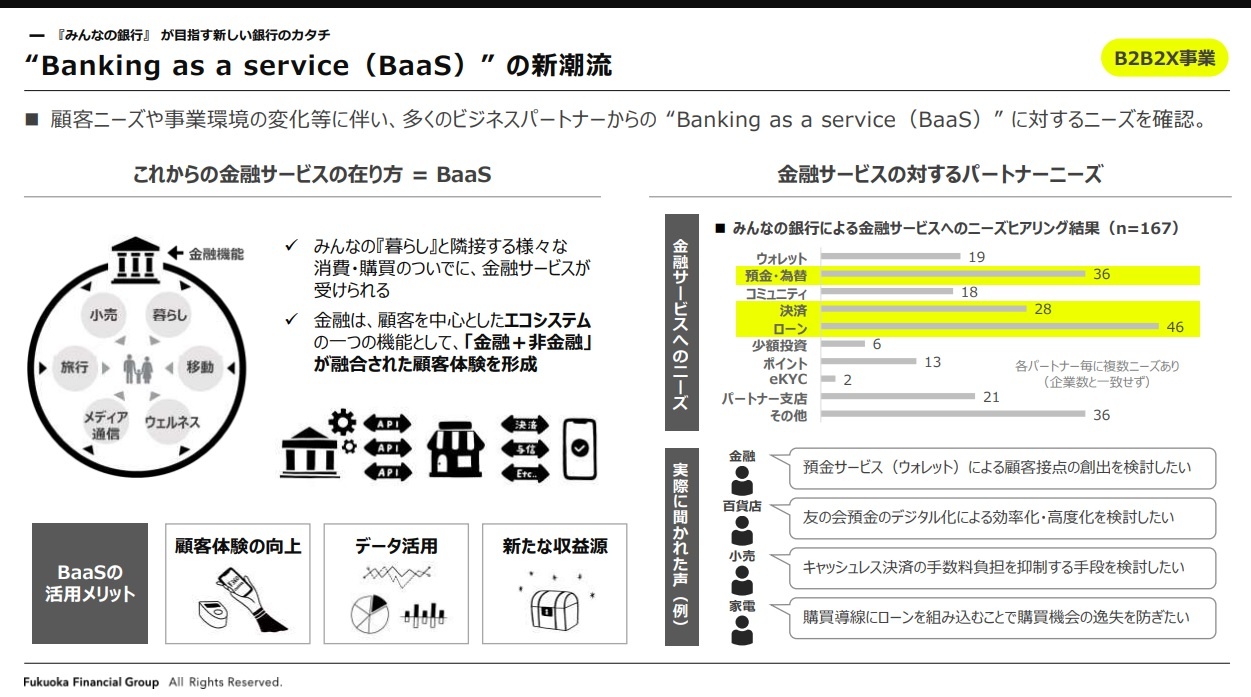

「みんなの銀行がBaaS事業を開始する段階、つまり『BaaS基盤(API)』を公開してデジタルバンキング基盤が完成したら、APIを利用したプラットフォームビジネスを展開できるようになります。現在提供しているデジタルウォレット化した『普通預金』『貯蓄預金』という機能だけではなく、銀行機能の稼ぎ頭でもある『融資』、つまりローンやBNPLなどが機能し始め『ことら』の支払・送金機能と合わせることができれば、他行と一気に差別化できるようになるでしょう」(小俣氏)

(出典:みんなの銀行 報道発表)

(出典:みんなの銀行 報道発表)

【次ページ】自行内に閉じたシステムでは「ネット経済圏」に参加できない

デジタルバンク/ネオバンク/BaaSのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

デジタルバンク/ネオバンク/BaaSの関連コンテンツ

あなたの投稿

PR

PR

PR