- 会員限定

- 2024/06/26 掲載

もはや「貿易立国ですらない」日本、サービス収支に見る円高実現を阻む「ある要因」 篠﨑教授のインフォメーション・エコノミー(第171回)

円相場の動きは金利動向だけでなく、経常収支の動向からも読み取ることができる。外国為替市場の中長期的な趨勢を見通す観点からは、むしろ金利よりも重要であるかもしれない。実際、日本の経常収支の動向を項目別に長期観察すると、変貌する日本経済の実態が如実に表れている。かつて日本は貿易立国として、経常収支の中で貿易収支が大幅な黒字を続けていた。これが中長期的な円高の力学となっていたが、2000年代後半からは構造変化が生じているようだ。今回は、国際収支統計を手がかりに、円安圧力がジワリと高まっている実態を読み解いてみよう。

中央大学国際情報学部教授/九州大学名誉教授

九州大学経済学部卒業、九州大学博士(経済学)。経済企画庁調査局委嘱調査員、日本開発銀行ニューヨーク駐在員、ハーバード大学イェンチン研究所客員研究員、九州大学大学院経済学研究院教授等を経て2026年より現職。経済財政諮問会議「成長力加速プログラム・タスクフォース」委員、内閣府経済社会総合研究所主任研究官、総務省参与、社会情報学会理事・同評議員、九州大学経済学会会長などを歴任。貿易奨励会優秀賞、テレコム社会科学賞、ドコモ・モバイル・サイエンス賞などを受賞。専門は情報技術革新の経済効果分析。

インフォメーション・エコノミー: 情報化する経済社会の全体像

・著者:篠崎 彰彦

・定価:2,600円 (税抜)

・ページ数: 285ページ

・出版社: エヌティティ出版

・ISBN:978-4757123335

・発売日:2014年3月25日

(Photo/ Shutterstock.com)

為替市場で重要な「経常収支」の動向とは

前回見たように、現在の外国為替市場で強く意識されているのは日米の金利差だ。昨年12月まで11回の利上げを続けた米国では、政策金利のレンジが5%台半ばにまで高まっている。この先、景気の過熱感が弱まってくれば、利下げに向かうとの予想が大勢だ。一方、「金利のある世界」に向かいつつある日本は、少しずつ利上げが進むと見込まれている。つまり、今後は日米の金利差が縮小し、ドルを売って円を買う動きが強まると考えられる。それゆえ、今後は円安から円高へ反転すると見立てられるわけだ。

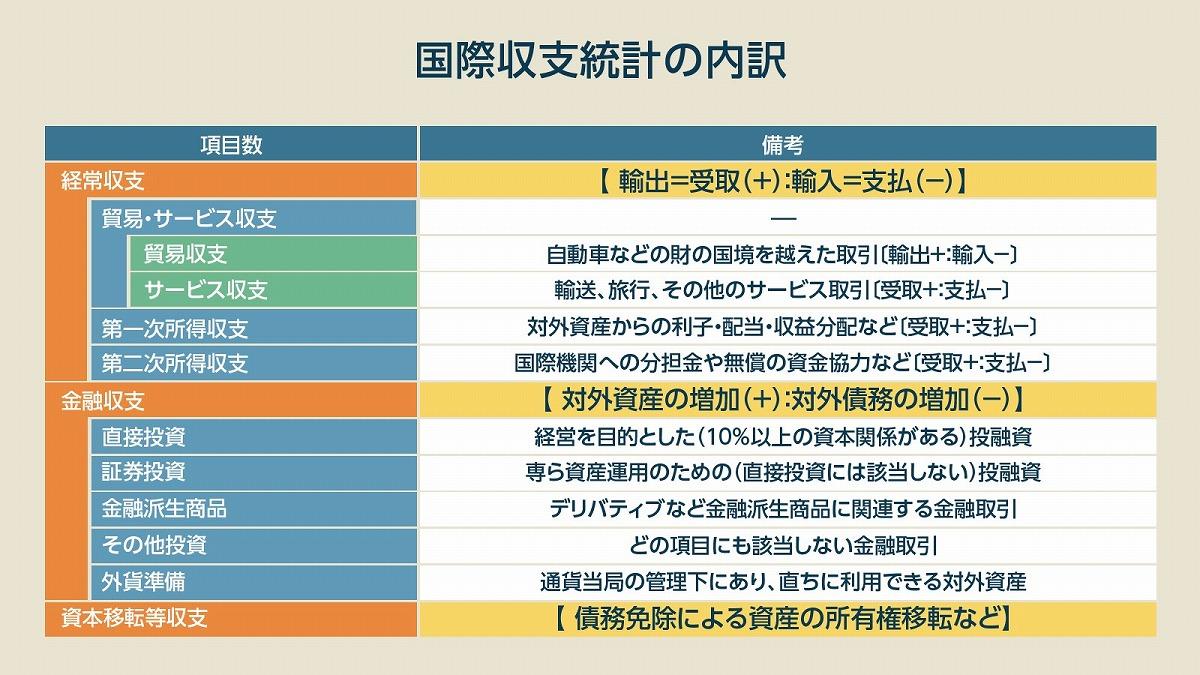

ただし、外国為替相場は金利だけで動くわけではなく、経常収支の動向も重要だ。経常収支は金融収支と並ぶ国際収支の大きな項目で、経済の実態を如実に映し出すため、その推移から外国為替市場への中長期的な影響を読み取ることができる(図表1)。

(出所:日本銀行『国際収支関連統計:項目別の計上方法』などをもとに筆者作成)

リーマンショックがきっかけの「収支変化」

国際収支は一定期間の対外的な経済取引(フロー)を表す。このうち金融収支には、経営を目的としたM&Aや工場建設などの「直接投資」と資産運用のための「証券投資」などが含まれる。証券投資は、金利の動きに反応した動きが起きやすい取引の典型だ。他方、経常収支は大きく「貿易・サービス収支」と「所得収支」から構成されており、前者には自動車など財の輸出入(貿易収支)と国境を越えた輸送や旅行などサービスの輸出入(サービス収支)が、後者には日本企業の対外資産から得られる利子や配当などの受け取りが計上される。いずれも実体経済の動きを反映した取引と言える。

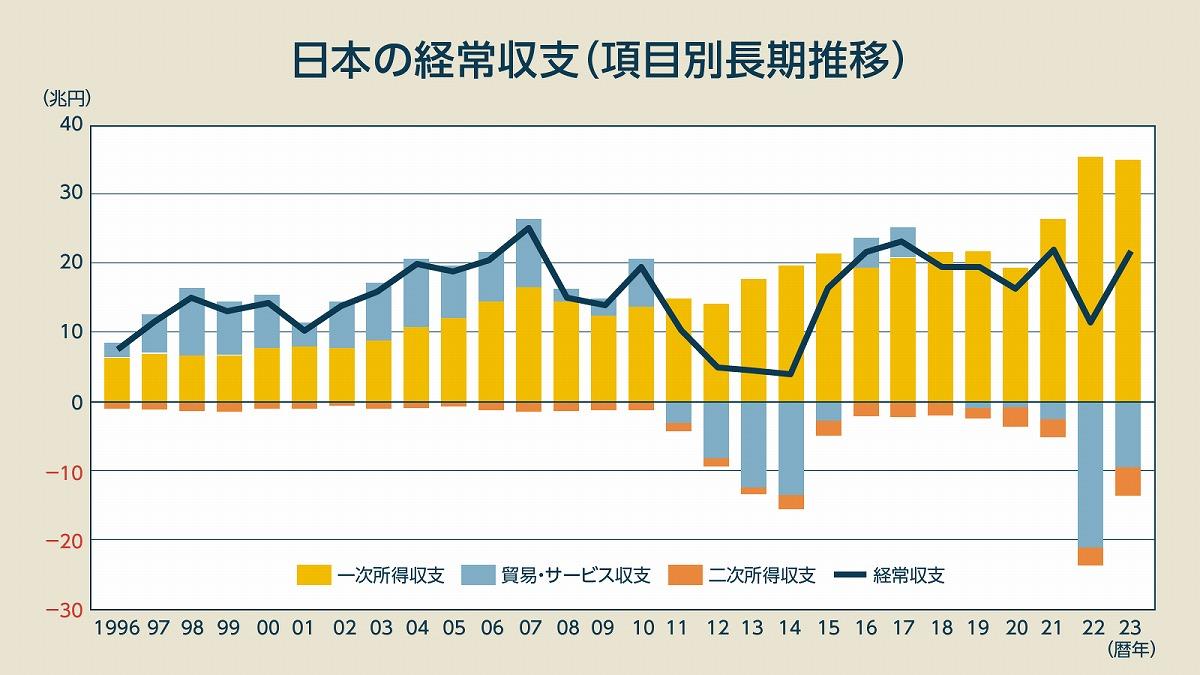

(出所:財務省『国際収支統計』をもとに筆者作成)

図表2を見るとわかるように、リーマンショック前までの日本は貿易・サービス収支の黒字が経常収支に大きく貢献していた。輸出(受取)が輸入(支払い)を上回っていたのだ。この構造では、従業員の給与や納入業者への支払いに充てるべく、東京外国為替市場でドルを売って円を買う取引が活発になる。

また、輸出で獲得した外貨の一部は、対外資産として債券(たとえば米国債など)で運用されるようになり、さらにプラザ合意後の1980年代後半からは、海外直接投資によって米国やASEAN諸国に工場や販売拠点を整備する動きが広がった。

こうした日本経済のグローバル化によって、海外の事業活動で得る利子や配当などの一次所得も着実に増加した。つまり、リーマンショック前までの日本経済は「貿易・サービス収支」と「所得収支」のツートップ体制で、経常収支の黒字が増加傾向を続けていたのだ。

それらは、いずれもドルを売って円を買う力学(円高圧力)となっていた。ところが、リーマンショック以降この構図は大きく変わり始めた。

金融政策のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR