- 会員限定

- 2022/04/27 07:00 掲載

金融機関の「引当金見積り」はどのように検証する? 金融当局の視点とは

大野博堂の金融最前線(48)

現在多くの金融機関は、より精緻な引当金の見積りを検討するべく、現行の会計基準に沿って、自らの融資方針や債務者の実態などを踏まえた対応を志向している。当局も、各金融機関ごとの経営理念や戦略、事業環境の確認した上で、経営陣の判断などの「リスク」を評価し、引当に反映させる取組みについて、「いかに進めやすくするか」に重点を置いているようだ。では、一般貸倒引当金の見積りに際しての「金融当局の視点」とはどのようなものなのか。本稿で解説する。

93年早稲田大学卒後、NTTデータ通信(現NTTデータ)入社。金融派生商品のプライシングシステムの企画などに従事。大蔵省大臣官房総合政策課でマクロ経済分析を担当した後、2006年からNTTデータ経営研究所。経営コンサルタントとして金融政策の調査・分析に従事するほか、自治体の政策アドバイザーを務めるなど、地域公共政策も担う。著書に「金融システム監査の要点」(経済法令研究会)「金融機関のためのサイバーセキュリティとBCPの実務」「AIが変える2025年の銀行業務」など。飯能信用金庫非常勤監事。東京科学大学CUMOTサイバーセキュリティ経営戦略コース講師。宮崎県都城市市政活性化アドバイザー。

(Photo/Getty Images)

顧客情報の収集対象は金融機関の方針によって異なる

連載46回では、金融検査マニュアル廃止の背景を紹介した。より精緻な引当金の見積りを検討する金融機関では、かつての「金融検査マニュアル別表」に基づいて定着してきたこれまでの実務を否定していない。当時の債務者区分を出発点に、現行の会計基準に沿って、自らの融資方針や債務者の実態などを踏まえた対応を志向している。当局も、金融機関が過去の貸倒実績等や個社の定量・定性情報に限らず、個社に帰属しない足元の情報や将来予測情報など、幅広い情報から信用リスクをどのように認識し、対応を検討しているかを評価している。信用リスクに関する参考情報はさまざま存在し、いかなる情報をどの程度評価に勘案すべきかは、各金融機関の融資方針や融資ポートフォリオの特性などによっても異なるためだ。

当局として検証している点は、「金融機関が幅広い情報から認識した信用リスクを、自己資本の十分性の検証や融資方針の検討などにどのように用いているか」であることが伺える。さらに、経営陣の判断により引当に反映させている場合には、その「判断プロセスの妥当性」を検証しているようだ。

足元の引当実務における金融当局の懸念

足元の情報や将来予測情報を勘案した引当の見積りは、見積りの不確実性と経営陣の判断を伴うため、適切なガバナンスと内部統制により、当該見積りプロセスの公正性を担保する必要がある。信用リスク情報の反映は、あくまで将来の損失をより的確に見積もることを目的とするものであり、引当額を恣意的に調整することが許容されるものではない。

たとえば、金融機関の経営者としては、利益水準が下がる不況期において、引当金繰入額が減るか、または引当金戻入額が増えるような見積りを行うといった「信用リスクの実態に反した恣意性」が働きかねない。こうした動きは昨今特に地域金融機関において観察される動きでもある。

このような見積りは、適正な財務報告の観点からも、検査・監督においても許容されるものではない。当然、当局も注目しており、まさにここが2021年8月に公表された金融行政方針において示された引当算定プロセスの「水平レビュー」の背景となっている。

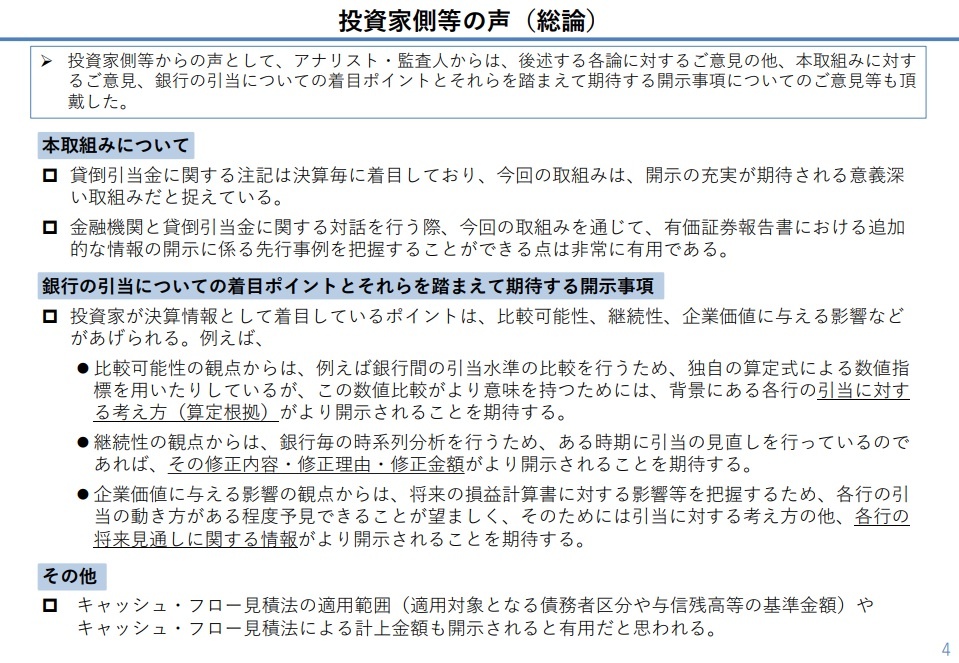

(出典:金融庁 銀行の引当開示の充実に向けて )

【次ページ】見積りプロセスの公正性を実現するためのガバナンス

あなたの投稿

PR

PR

PR