- 会員限定

- 2024/02/02 掲載

あなたの銀行も影響不可避、「PSD3」「海外の組込型金融」とは?

銀行が提供する機能やサービスを「クラウドサービス」としてAPIを介して提供することを指す「BaaS(Banking as a Service)」は現在、海外での取り組みが進んでおり、新たなビジネスモデルが次々に生まれている。こうした動きに呼応するように2023年6月には、EU加盟国の決済や事業者の規制の法的枠組みである「PSD(Payment Services Directive)」第3版の案が公表された。こうした世界的な潮流をどうみるか。組込型金融をキーワードに日本金融通信社 特別顧問 小俣 修一氏に聞いた。

(Photo/Shutterstock.com)

組込型金融のカギの1つ「BNPL」、海外との差異

前回は、日本のBaaSビジネスをけん引する3銀行についてそれぞれの現状を分析、比較し、組込型金融サービスの実現に必要不可欠な「新しい預金・貸付・為替」という3つの仕組みを紹介した。組込型金融と「新しい預金・貸付・為替」を検討する上で重要になるのが後払い決済(BNPL)だ。

小俣氏は、「コロナ禍に対する支援金が日本では通帳のコピーで行われたが、欧米ではデジタルで本人へ直接送金されていたことを思い出してほしい。BNPLは日本では、着払いやコンビニ払いという3連式の請求書による後払いがイメージされるが、グローバルにはECサイトでのチェックアウト時のデジタルな支払選択肢の1つとなっている」と説明した。

グローバルなフィンテック企業がBNPLを提供している海外ECサイトには、SHEIN、Qoo10、Shopify、SpotifyやLevi’sなどがあるが、そこではすでにStripe/Klarna、Airwallex/Atome、Paypal/Paidy、Square(Block)/Afterpay、Adyen/Afterpayといったグローバル企業が「業種を超えた装置産業」としてBaaSによるPOSファイナンスを提供しているという。

銀行事例としてはCitibankのCiti Flex Payが有名だが、アジアでは、Standard Chartered BankやHSBCがAtomeと組み、DBS BankはPine Labsと組み、Common Wealth Bank of Australia(CWA)がKlarnaと組んでBNPLを提供している。

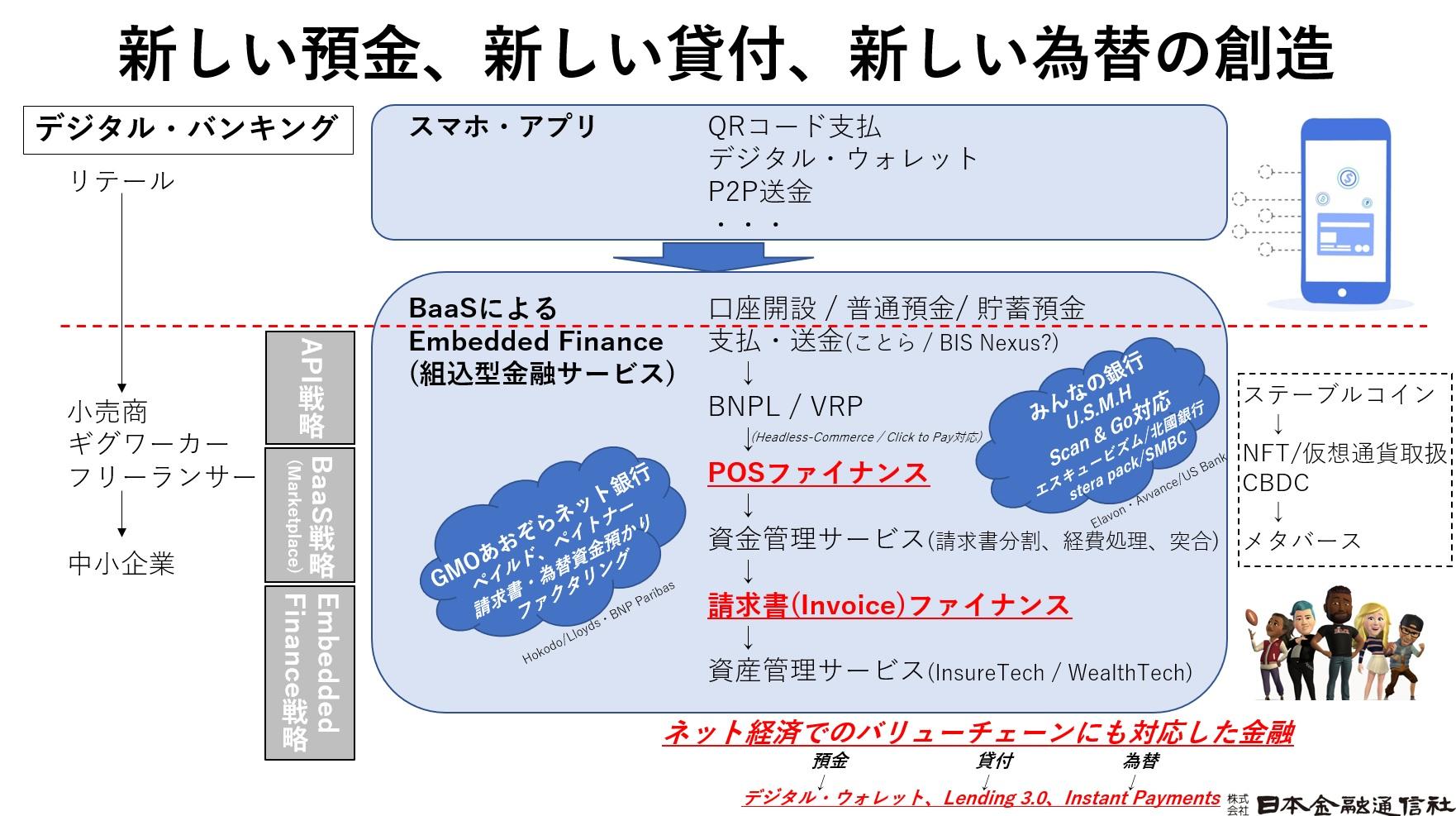

以上を踏まえ小俣氏は、「BaaSによる組込型金融サービス」の実現には「API戦略」「BaaS戦略」「Embedded Finance(組込型金融)戦略」の3つの戦略が求められると説明する。

(出典:日本金融通信社報道発表)

「GMOあおぞらネット銀行は、sunabarでAPI戦略を実現しています。また、BaaS基盤上の付加価値としてフィンテック企業と協業するマーケットプレイスにおける取り組みこそが、BaaS戦略として他行差別化につながっています。さらに全方位ではなく、どういった業種、どういった顧客を狙って組込型金融サービスを展開するのかという戦略(上図のEmbedded Finance戦略)も必要です」(小俣氏)

その上で「これらの3つの戦略を作りこまないと、『BaaSによる組込型金融』の戦略にならず、新しい預金、新しい貸付、新しい為替というものが展開できない」と強調した。

また、「金融サービスを提供する企業が支店/A2A(Account to Account)といった形態だけでなく、銀行代理業者や金融サービス仲介業者、電子決済等代行業者、資金移動業者といった資格要件も必要とするのか、金融庁との調整も今後の課題となる」とコメントした。 【次ページ】海外のBaaSビジネスの現状、検討が進むPSD3

デジタルバンク/ネオバンク/BaaSのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

デジタルバンク/ネオバンク/BaaSの関連コンテンツ

あなたの投稿

PR

PR

PR