- 会員限定

- 2022/10/27 掲載

銀行が基幹システムをクラウド型に移行するには? 順序や人材戦略を解説

金融業界にも訪れたデジタル化の波は、新興勢力がけん引する「ネット経済」にさらなる成長をもたらしている。しかし、ネット経済に必要な「デジタルバンク」の実現にはシステムアークテクチャを一新するほどの大改革が必要だ。金融機関が基幹系システムをクラウド型に移行するには何が必要なのか? その順序や人材戦略とは? 日本国内のデジタルバンキング領域を見てきた、日本金融通信社 特別顧問 小俣 修一氏に聞いた。

(Photo/Getty Images)

基幹システムを「クラウド/API型」に移行するには?

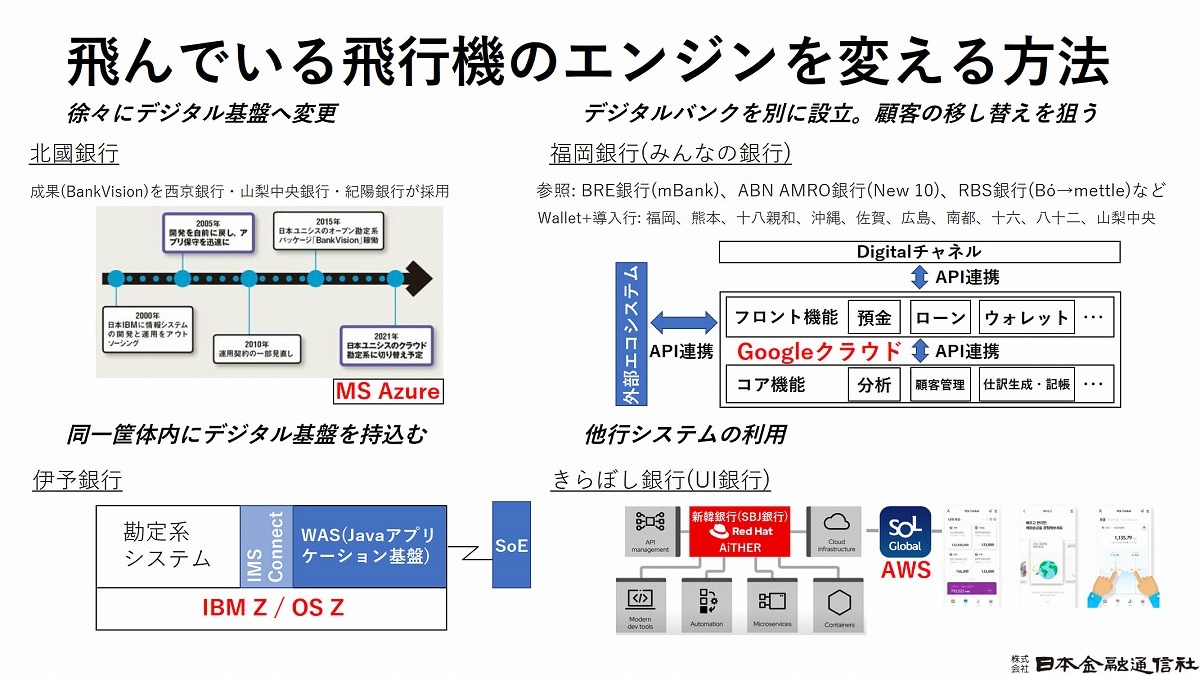

既存の金融機関は、「デジタルバンキング」を実現するべく、自行のシステムをどのようにクラウドへとシフトさせていけばいいのか。その問いに対して、小俣氏は「飛んでいる飛行機のエンジンをいかに変更するのか考える必要がある」というたとえを用いる。「飛んでいる飛行機のエンジンをいかに変更するのか」とは、金融機関としての事業を継続しながらデジタルバンキングを目指すことである。小俣氏が具体的に提示するのは以下の4つの方法だ。

「徐々にデジタル基盤へ変更する」

「同一筐体内にデジタル基盤を持込む」

「デジタルバンクを別に設立して顧客の移し替えを狙う」

「他行システムの利用」

「同一筐体内にデジタル基盤を持込む」

「デジタルバンクを別に設立して顧客の移し替えを狙う」

「他行システムの利用」

(出展:日本金融通信社)

また、金融機関の開発体制について「欧米の金融機関では行員の30%がシステム人材ですが、国内では平均4%に過ぎません」と語り、「COBOL、PL/1などの言語を用いたウォーターフォールモデル型のシステム開発が中心で、Javaやスマホアプリ開発の経験者がいないのが現在の金融機関の状況です」と指摘する。日本の金融機関はSIer頼みで、いわば「責任逃れ」をしてきたというのだ。

「SIerを使うことで、金融機関のシステム部門のほとんどが弱体化し、自らシステムを開発できていません。その一方で、欧米の銀行や企業の多くは、自社の主要なシステムを内製で開発できます」(小俣氏)

海外の金融機関は「システム開発のすべてを自ら担う」わけではなく、コアビジネスを見極めて開発している点に着目し、「コアビジネス以外はSaaSでもパッケージでもいいわけですが、そういう使い分けができていません」と日本との差異を説明する。

日米での雇用の流動性が異なるという問題はあるものの、デジタルバンキングを含めたデジタルビジネスに関しては、試行錯誤の領域が大きいと言わざるを得ない。

アジャイルな開発では内部の人間である発注者が仕様書を書いたり、自らの要員で試行錯誤をすることができないとどうしようもない。伝統的なシステムでは、要件がしっかりと固まっていないと外注することが難しい。従って、垂直統合型のウォーターフォールモデルでデジタルバンキングが開発できるわけがないと強調する。

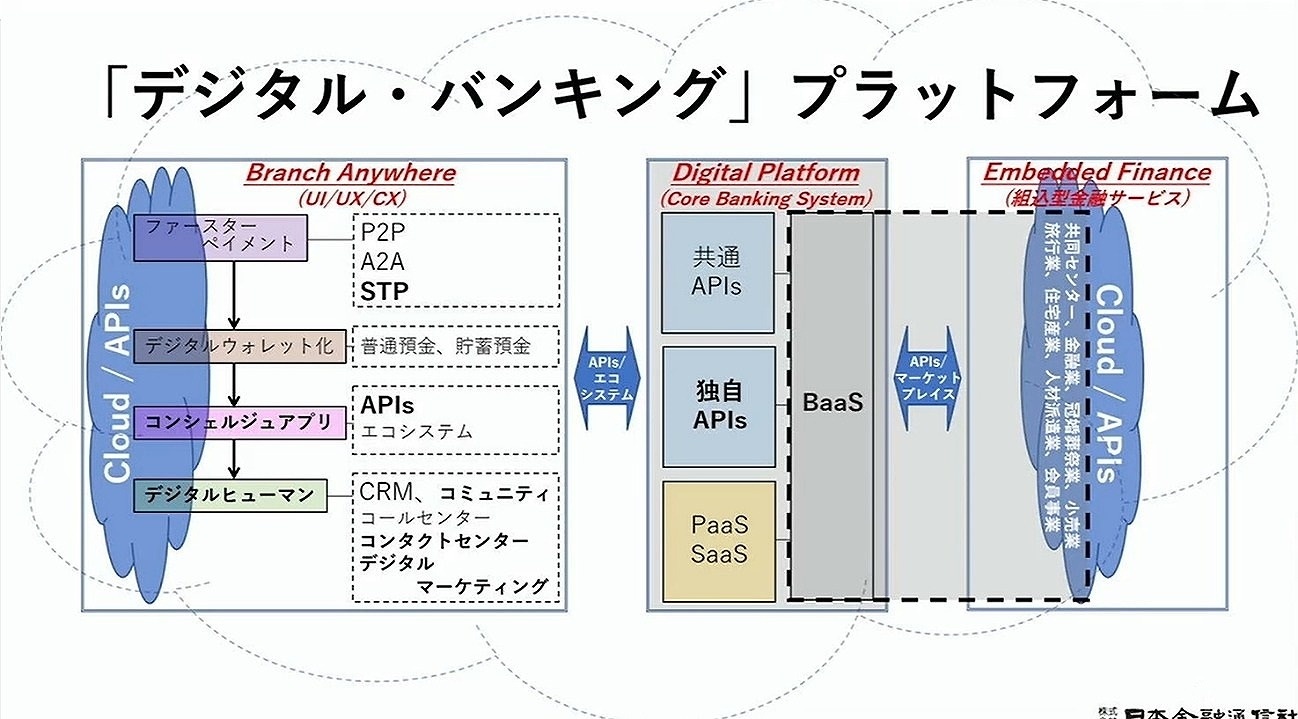

(出典:日本金融通信社)

デジタルバンキングを構築するための順番とは

デジタルバンキング領域は論点が多く、ビッグバン的に一気通貫に実現を目指すよりも、優先順位を付けることも検討すべきだ。その点について、小俣氏は「経営者が理解できないと一歩も進みません」と指摘する。国内初のデジタルバンクを標榜するみんなの銀行の母体であるふくおかフィナンシャルグループが、なぜ同行を立ち上げられたのか。その理由を同氏は、会長 横田 浩二氏や頭取 永吉 健一氏など、「デジタルバンキングを理解し、戦略に落とし込んできた」経営者の存在を挙げる。

また、経営者がやる気になったら、次は「システム戦略と人事戦略」を同時に進める必要があると説く。

「金融ビジネスに対するゲームの仕方が変わったわけです。システム戦略は、現在、主流とされる帰納法的な発想ではなく演繹法的な発想を持たないと今後は話になりません。これまでのシステム部長に求められる能力とは違うスキルを備える必要があります」(小俣氏)

さらに「コアビジネスに絞り込む」という点を重要ポイントに挙げる。ただ、その実現可能性が低い点も指摘する。「日本の金融システムは、全部『密結合』で作られています。今後求められるのは、『疎結合』でないと成り立たない世界なのです」と説明する。

同氏は「精緻にすべてを動かそうとする」点を日本人の特徴として、実物経済での金融の仕組みはうまくできていて、日本はものすごく長けていると指摘。ところが、現在は「ネット経済」が勢力を強める中、その結果として演繹法的に疎結合なデジタルサービスが存在感を高めつつあるという。365日24時間リアルタイムに稼働する「ネット経済のバリューチェーンにも対応した金融」システム開発が求められているのだ。

「こうしたサービスの多くは、最初から完璧な状態ではありません。ただ、肝となる点を抑えて、先に進む方法を取っていく必要があります。これは、CBDC(中央銀行デジタル通貨)や暗号資産であるステーブルコインも同様だと感じています」(小俣氏)

【次ページ】人事戦略における課題も 3~5年先行する欧米諸国

デジタルバンク/ネオバンク/BaaSのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

デジタルバンク/ネオバンク/BaaSの関連コンテンツ

あなたの投稿

PR

PR

PR