- 会員限定

- 2024/07/25 掲載

「デジタルバンクまとめ」国内24行の“特色”とは? 課題や展望を解説

2021年の「みんなの銀行」の開業以来、デジタルバンクの取り組みが相次いで発表されている。一方、2024年5月に「みんなの銀行」の親会社であるふくおかフィナンシャルグループ(FFG)の投資家向け説明会で撤退の可能性についてのコメントがあるなど華々しいデビューとは裏腹に今後の展開に課題も見え始めている。本稿ではデジタルバンクの現状を整理しながら課題や今後の展望について解説する。

NTTデータに新卒で入社、金融機関向けのシステム開発に従事した後、メガバンクのITグランドデザイン策定プロジェクトに参画を機にコンサルタントとしてのキャリアをスタート。金融機関のIT戦略、テクノロジー戦略、テクノロジー起点の事業創造などを主なテーマとしてとりあつかう。情報発信も積極的に実施しており、「Web3と自律分散型社会が描く銀行の未来」(金融財政事情研究会)などの著書や雑誌への寄稿も多数。

結局、「デジタルバンク」とは何を指すのか?

デジタルバンクとは海外では2010年代、国内では2020年代以降にユーザビリティや顧客体験、技術に基づき、新たな金融サービスを提供し始めた企業やサービスに対する呼称である。上記ではそのように示したが、デジタルバンクを厳密に定義しようすると意外と難しいのが現実である。インターネットバンキングもある意味でのデジタルバンクであり、厳密に何が違うのか? を話し出すと神学論争になりかねない。また、ある意味で「伝統的な銀行のアプリバンキングもデジタルバンクと見做してよい」という議論も成り立ち得るだろう。

そこで本稿では、日本国内でのデジタルバンクの嚆矢(こうし)と言ってよい「みんなの銀行」が開業した2021年以降に開業し、顧客接点をデジタルに特化した銀行について、国内の事例をベースに議論を進めたい。もちろん、デジタルバンクを語るにあたっては海外での動向をまったく触れないわけにはいかないので、海外は2010年代からの時間軸で述べる。

デジタルバンクの展開とビジネスモデルを振り返る

海外においてデジタルバンクというキーワードが囁かれ始めたのは2016~2017年頃だった。それ以前にも、チャレンジャーバンクやネオバンクと言われた新興の銀行サービスが開業しており、これらはある意味デジタルバンクの走りと言ってもいいだろう。たとえばドイツのN26は、2013年に開業し欧州最大規模のモバイルバンキング=デジタルバンクに成長している。同社は伝統的な銀行に対する不満をくみ上げる形で成長し、具体的には使い勝手の良さの追求、スマートフォンのみで完結する手続きの簡便さ、など顧客に対してのユーザビリティを訴求するのがポイントである。

また、デジタルバンクのビジネスモデルとしては、囲い込んだ顧客に対しての金融商品(融資含む)の販売に加え、構築した銀行機能を外販するBaaS(Banking as a Service)としても展開している。

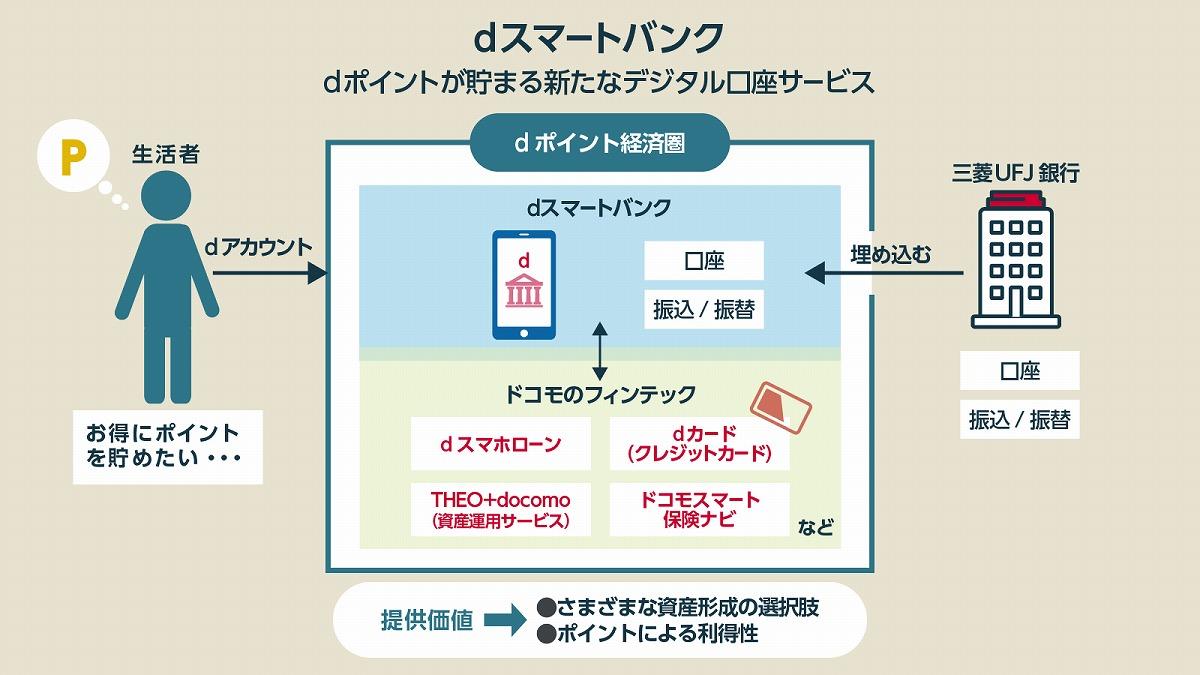

2021年に開業した「みんなの銀行」もデジタルネイティブ世代の顧客層の獲得を掲げつつ、もう一方ではBaaS事業で収益化を目論むと宣言している。またBaaSに関していえば2022年に開業した「UI銀行」も「みんなの銀行」同様BaaSビジネスも展開している。

ここまでをまとめると、デジタルバンクはデジタルを活用したユーザビリティにて顧客を囲い込み金融商品などを販売するとともに、場合によってはBaaSとして銀行機能そのものを外販するというビジネスモデルといえるだろう。

地銀のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

地銀の関連コンテンツ

あなたの投稿

PR

PR

PR