- 会員限定

- 2026/01/08 06:30 掲載

【2026年大注目の金融テック】実行するAI「エージェンティック・ファイナンス」とは?

保険や住宅ローン、老後資金、資金繰りなど、「見直すべきだと分かっていながら、複雑で手を付けられないお金のこと」は誰にでもあります。こうした領域に変化をもたらしつつあるのが生成AIです。金融分野における生成AIは、これまで制度や商品について説明したり、質問に答えたりする役割が中心でしたが、最近では、複数の金融サービスを横断して条件を整理し、判断や手続きを支援する「AIエージェント」へと進化しています。こうした流れを受け、筆者は2026年を、金融分野におけるAIの役割が、情報を説明する段階から、実際の判断や手続きを前に進める段階へと移行する転換点になると捉えています。そして、この変化への対応は、普及してから考え始めるのでは遅いのです。本稿では、その理由を解説します。

(Photo/Shutterstock.com)

「生成AI×金融」の進化で何が始まる?

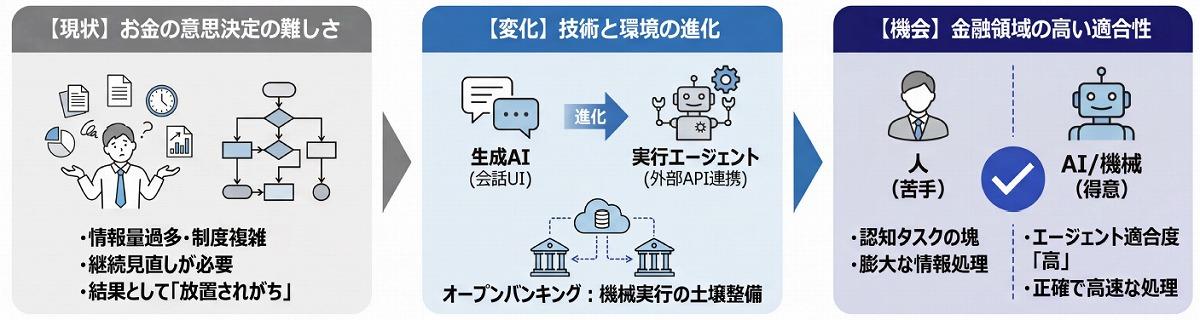

保険や住宅ローン、老後資金、資金繰りなどの金融商品は情報量が多く、数字や将来予測を前提とし、制度も複雑です。本来は継続的な見直しが必要だと分かっていても、「よく分からない」「考える時間が取れない」といった理由から、結果として放置されがちな領域でもあります。他方、近年の生成AIは、単に質問に答える存在から、外部APIと連携し、一定のルールや目的に基づいてタスクを継続的に実行する「エージェント」へと進化しつつあります。人が逐一判断や操作を行わなくても、状況を把握し、選択肢を整理し、次の行動を取れる点が特徴です。

この性質を金融分野に当てはめると、ユーザーの意図や制約条件を理解したAIが、保険、ローン、資産管理など複数の金融サービスを横断的に使い分ける世界像が見えてきます。これが「エージェンティック・ファイナンス」という考え方です。

筆者は、2021年の記事「自律型金融とは何か? “お金の自動運転”サービスに投資が集まるワケ」で、AIによるお金の自動運転という考え方を示しました。2022年頃から生成AIが発達し、いよいよこの考え方が実用化される道筋が立ってきたといえます。

とはいえ、まだ法律やガバナンスの観点からはアーリーステージで、すぐに何でも自動化できるわけではありません。それでも、AIの進化スピードを考えれば、「普及してから考える」では遅すぎるのではないでしょうか。

本稿では、2026年の金融×AIを見据えて、エージェンティック・ファイナンスの基本的な考え方と、現実的なユースケース、そしてKYA(Know Your Agents)に代表される業界共通インフラを、今からどう準備すべきかをコンパクトに整理していきます。

「会話AI」から「実行エージェント」へ、2026年の転換とは

生成AIの登場で、多くの金融機関がまず着手したのは、問い合わせ対応や文書要約、社内ナレッジ検索といった「会話インターフェース」の領域でした。ここでのAIは、あくまで画面の手前側、つまり人と情報の間をつなぐUIとしての役割にとどまり、肝心の「お金をどう動かすか」という金融行動そのものには、ほとんど踏み込んでいませんでした。

しかし2025年から、状況が変わりつつあります。LLMが外部ツールやAPIを呼び出し、メール送信やカレンダー操作、SaaS連携を自律的にこなす「AIエージェント」が実用段階に入り始めたからです。

AIは、質問に答えるだけでなく、「この条件で資金を移しておいて」「この範囲ならヘッジしておいて」といった指示に対して、自ら計画を立て、複数サービスを横断して実行する存在となり得る可能性が高まってきました。

金融は、このAIエージェントのインパクトを強く受ける領域です。理由はシンプルで、金融は人間が最も苦手とする認知タスクの塊だからです。一定の金融リテラシーを身に着けるためには時間がかかるため、多くの人にとっては「やるべきだと分かっていても手が回らない」「わからないまま人任せになってしまう」領域になっています。

一方で、オープンバンキングの普及により、機能的に制限はあるものの、API経由でAIが操作しやすい状況へと変化してきました。人にとって苦手で、機械にとっては相性が良いというギャップこそが、エージェントの出番であると言えます。

エージェンティックAIが必要な背景の現状・変化・機会

(出典:筆者作成)

とはいえ、2026年にいきなり「すべてをAIに任せる」世界が来るわけではありません。金融には、厳格な法律・規制・責任の枠組みがあり、「誰が・どの権限で・何を行ったか」をトレースできることが前提です。エージェントの内部ロジックはブラックボックスになりやすく、現段階で全権を委ねるのは現実的ではありません。

むしろ、2026年以降しばらくは、次のような段階的な自律化が中心になるでしょう。

- 提案まで(人間が最終実行)

- 条件付きの自動実行(明確なガードレールの範囲内)

それでもなお、「まだ先の話」と片付けるのは危ういと考えています。LLMモデル性能の向上スピードも、接続プロトコルやツールの整備ペースも、過去1年だけ見ても物凄いスピードで進んできました。

技術が一定レベルに達すれば、法律や規制は「どう実装すれば安全に使えるか」という具体的な設計論を求め始めます。そのとき、エージェントが普及する前提で準備してきた金融機関と、そうでない金融機関との間には、埋めにくい差が生まれると考えられます。 【次ページ】エージェンティック・ファイナンスとは何か?

金融AIのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

金融AIの関連コンテンツ

あなたの投稿

PR

PR

PR