- 会員限定

- 2024/03/22 掲載

日銀17年ぶり利上げ、既定路線だらけ声明の中にあった「意外すぎる」驚きポイント

【連載】エコノミスト藤代宏一の「金融政策徹底解剖」

3月19日に開催された金融政策決定会合では、事前の観測報道どおり金融政策の枠組みが変更され、2016年9月に開始された「長短金利操作付き量的・質的金融緩和」は終了した。マイナス金利の解除、イールドカーブコントロール(YCC)の撤廃、ETFなどの新規買い入れ停止などが決まったことになる。これら具体的な政策変更の内容および先行きの政策金利について、藤代氏が考察した。

2005年、第一生命保険入社。2008年、みずほ証券出向。2010年、第一生命経済研究所出向を経て、内閣府経済財政分析担当へ出向し、2年間「経済財政白書」の執筆、「月例経済報告」の作成を担当する。2012年に帰任し、その後第一生命保険より転籍。2015年4月より現職。2018年、参議院予算委員会調査室客員調査員を兼務。早稲田大学大学院経営管理研究科修了(MBA、ファイナンス専修)、日本証券アナリスト協会検定会員(CMA)。担当領域は、金融市場全般。

(Photo/Shutterstock.com)

〈オススメ記事〉

・日銀内田副総裁語った、マイナス金利解除「後」の金融政策とは?徹底分析(https://www.sbbit.jp/article/fj/131400)

・日銀内田副総裁語った、マイナス金利解除「後」の金融政策とは?徹底分析(https://www.sbbit.jp/article/fj/131400)

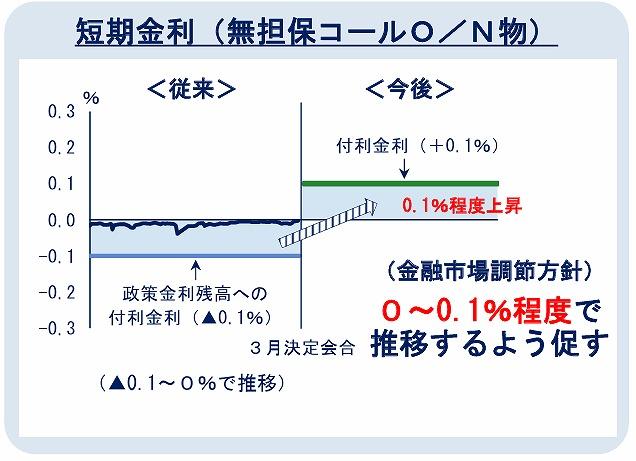

政策金利を0.0~0.1%、YCCの撤廃へ

短期金利(無担保コールレート翌日物)は0.0~プラス0.1%とされた。事実上、0.1%の利上げでありゼロ金利政策への移行となった。同時に長期金利(10年金利)を「0%程度」に誘導するイールドカーブコントロール政策も終了した。これらは観測報道どおりであった。

(出典:日銀HP)

また、2016年1月のマイナス金利政策開始時に導入された階層構造方式(日銀当座預金に適用される金利を基礎残高、マクロ加算残高、政策金利残高に分ける方式)は見直され、3月21日以降は日銀当座預金(超過準備部分)に一律で0.1%の付利金利が適用される。

なお、当該部分についての予想にはばらつきがあった。しばらくは銀行株を中心に政策変更のインパクトを吟味する時間帯になるだろう。

月6兆円の長期国債の買い入れは維持

長期国債の買い入れは「おおむね同程度の金額」で継続する方針が示された。直近の買い入れ額はひと月あたり約6兆円であり、これはバランスシート(長期国債の保有残高)に対しておおむね中立的である。厳格な方針ではなさそうだが、声明文には「長期金利が急激に上昇する場合には、毎月の買い入れ予定額にかかわらず、機動的に、買い入れ額の増額や指し値オペ、共通担保資金供給オペなどを実施する」との記載があった。

日銀のバランスシートが顕著に縮小することがないよう、長期国債の買い入れを継続していく方針が読み取れる。一方で何らかの要因で長期金利に強い上昇圧力がかかる場合は、毎月6兆円程度の買い入れによって抑えられる範囲(≒バランスシートを拡大させない範囲)で長期金利を下押しするという姿勢とみられる。

ETF・REITの新規購入は観測報道どおり停止が決定された。2021年春以降、買い入れは事実上停止されていたので追加的な影響は限定的と言える。日経平均株価が4万円を超えた事実を踏まえれば、当然の決定に思える。なお、当分の間、保有ETFの売却は想定されない。 【次ページ】声明の中で筆者が「意外だった」ポイント

金融政策のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

金融政策の関連コンテンツ

あなたの投稿

PR

PR

PR