- 会員限定

- 2026/05/18 掲載

【比較】トヨタ系部品5社“天国と地獄”、「ナフサショック」で勝ち残るのはどこか?

トヨタ自動車の2026年3月期決算は、売上高が日本企業として初めて50兆円を超える一方、営業利益は大きく減った。こうした中、完成車メーカーだけでなく、その部品を支えるサプライチェーン全体に、「ナフサショック」という脅威が襲いかかっている。トヨタ系主要部品メーカー5社の最新決算などを比べると、コスト上昇への耐性にはっきり差が出ている。果たして、この荒波を乗り越えられる会社はどこか。

(後ほど詳しく解説します)

トヨタ大幅減益…次の懸念は「ナフサショック」

トヨタ自動車が直近発表した2026年3月期の決算は、売上高が日本企業初の50兆円超えとなった一方で、営業利益が大幅に減り、「増収減益」での着地となった。世界で販売台数を伸ばしても、原材料費や人件費などの上昇が利益を容赦なく押し下げている。原材料価格の高止まりに加え、深刻な人手不足を背景とした人件費の上昇、次世代モビリティに向けた先行投資としての開発費負担、そして不透明な為替動向や中国市場などでの競争激化が、完成車メーカーの収益を複合的に圧迫している。

この問題は、完成車メーカーだけにとどまるものではない。巨大なピラミッド構造を形成するサプライチェーンに連なり、日々の生産を支える部品メーカーの収益構造にも直結する。

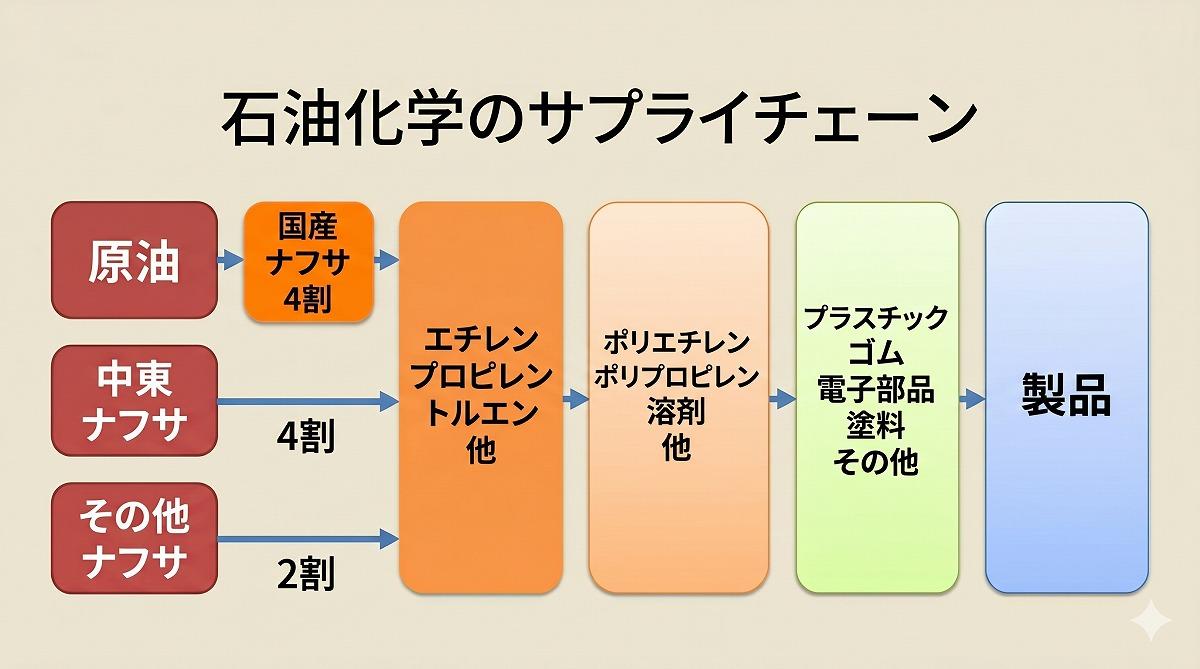

数あるコスト上昇要因の中でも、中長期で見逃せないのが地政学リスクを背景とした資源価格の変動だ。とりわけ中東情勢の緊迫化は、原油価格を不安定にし、ひいてはナフサ(粗製ガソリン)の取引価格を押し上げている。

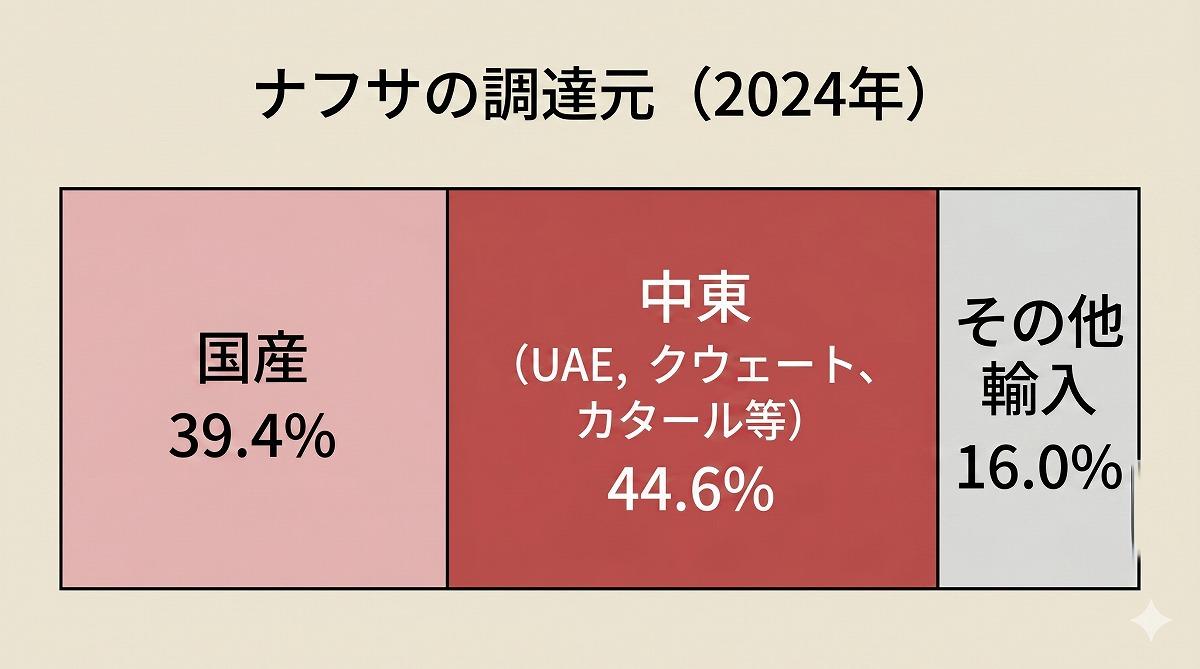

ナフサは石油化学製品の基礎原料で、プラスチック、合成ゴム、合成繊維、塗料、工業用接着剤など、クルマを構成するありとあらゆる素材の源流にナフサが存在している。そして、そのナフサの調達元は44.6%が中東であり、国産ナフサについても原料となる原油も中東に依存しているため、実質的な中東依存は約8割に上るとされている。

|

|

ナフサの中東依存は約8割に上るとされる

(経産省 資料より編集部作成)

つまり中東情勢の緊張は、ガソリン価格の高騰だけでなく、自動車のシート、インパネ(計器盤)周辺の樹脂部品、バンパーをはじめとする外装材、エアバッグなどの安全部品、さらには電子部材を覆う保護ケースに至るまで、さまざまな部品の原価を押し上げているのだ。

直近の決算数値には、まだナフサ高の影響は現れていない。しかし今後、ナフサ価格の高騰は部品メーカーの利益を直接押し下げる要因になり得る。「ナフサショック」に対し、どの企業がうまく対応できるのか。各社の最新決算から見えた現在の「稼ぐ力」と事業構造を読み解くと、ナフサ高に強い会社とそうでない会社の輪郭が見えてくる。

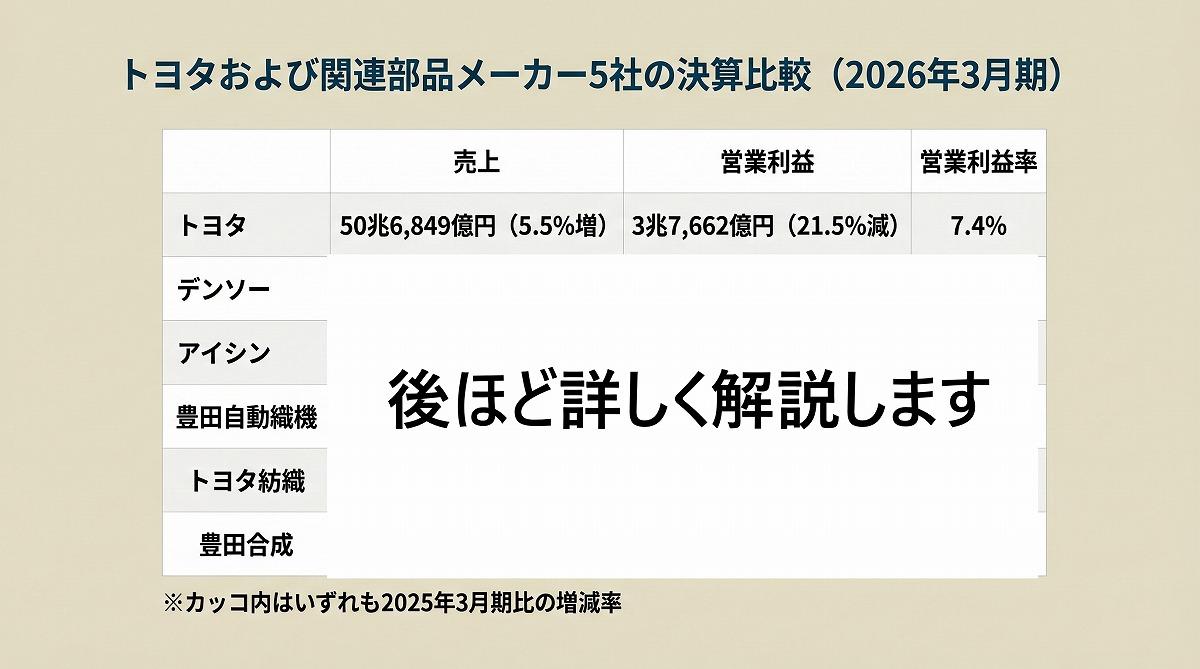

トヨタ系部品メーカー5社を決算比較

トヨタ自動車の2026年3月期決算は、売上高50兆6,849億円(2025年3月期比5.5%増)という歴史的記録を達成した一方で、営業利益は3兆7,662億円(同21.5%減)と大幅な減益に沈んだ。米国の関税影響や各種コスト増が大きく響き、販売台数を伸ばすだけでは利益を守りきれない過酷な局面に入ったことを市場に知らしめた。

今すぐビジネス+IT会員に

ご登録ください。

すべて無料!今日から使える、

仕事に役立つ情報満載!

-

ここでしか見られない

2万本超のオリジナル記事・動画・資料が見放題!

-

完全無料

登録料・月額料なし、完全無料で使い放題!

-

トレンドを聞いて学ぶ

年間1000本超の厳選セミナーに参加し放題!

-

興味関心のみ厳選

トピック(タグ)をフォローして自動収集!

自動車・モビリティのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR