- 会員限定

- 2023/12/20 06:00 掲載

【徹底解説】BaaSビジネスの現状とは? 住信SBIネットとGMOあおぞらネットの戦略

銀行が提供する機能やサービスを「クラウドサービス」としてAPIを介して提供することを指す「BaaS(Banking as a Service)」だが、国内ではどのように扱われているのか。国内のBaaSビジネスをけん引する金融機関のうち、住信SBIネット銀行とGMOあおぞらネット銀行のBaaS戦略について、日本金融通信社 特別顧問 小俣 修一氏に聞いた。

(Photo/Shutterstock.com)

国内のBaaSビジネスをけん引する3つの金融機関とは?

金融業界におけるデジタルトランスフォーメーションや革新を推進する手段の1つとして「預金」「貸付」「為替」といった銀行業務処理の機能および金融サービスをAPI経由で他の企業やサービスプロバイダーに提供する「BaaS(Banking as a Service)」が注目をされている。BaaSによって、一般企業やスタートアップ企業が銀行業務処理や金融サービスを顧客に提供できるようになったが、国内におけるBaaSビジネスは現状、どのような状況なのか。

小俣氏は「BaaSビジネスを実現するには、自行の基幹システムをオープンシステム化しできるだけクラウドへとシフトさせてBaaS基盤のAPIを通じ外部データとやり取りすることが不可欠ですが、地域金融機関の多くがまだまだホストコンピューター・専用線による閉鎖的なシステム構造の基盤を利用しています。BaaSの概念は理解していても、実際に自分たちで取り組むまでにはいたっていないと思います」との見解を示す。

その上で、小俣氏は「BaaSによる組込型金融(Embedded Finance)サービス」を本格的に実現している金融機関は、ビッグ3を除き現時点で日本では三行しか存在しないと思います」と語る。同氏が挙げたのが「住信SBIネット銀行」「GMOあおぞらネット銀行」「みんなの銀行」だ。

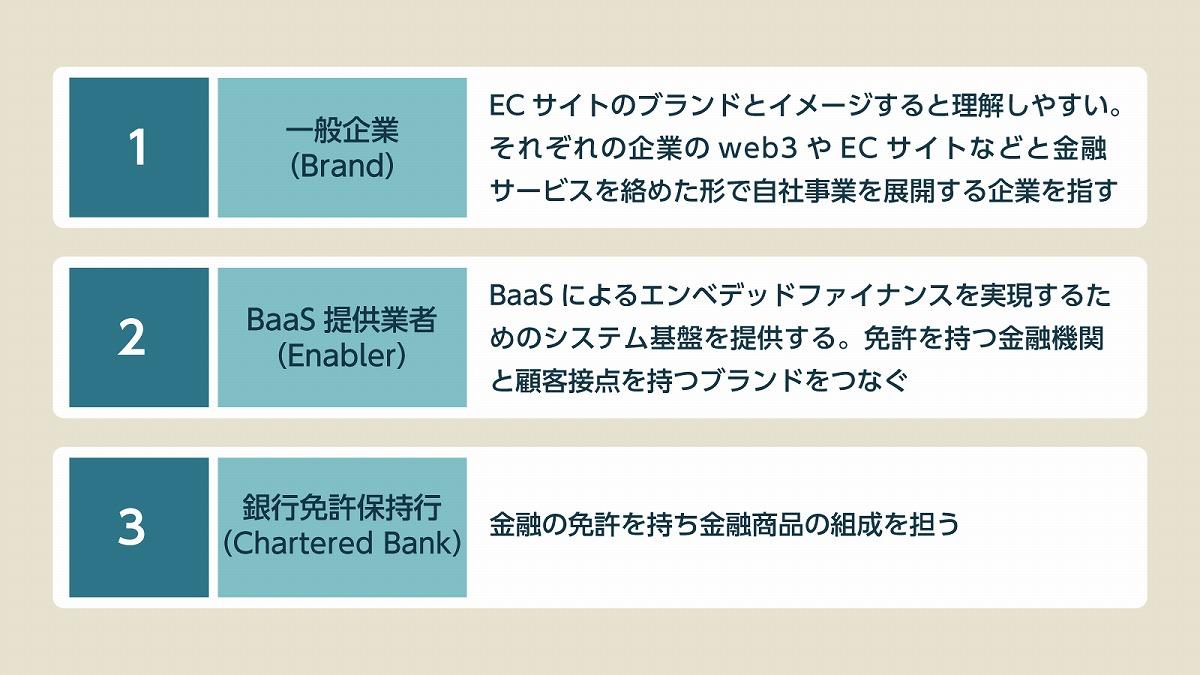

それぞれの取り組みを解説する前に、BaaSによるエンベデッドファイナンスビジネスを構成するプレイヤー3種について触れる。

1つ目が「一般企業(Brand)」だ。小俣氏によると、「ECサイトのブランド」をイメージすると理解しやすいという。それぞれの企業のホームページやECサイトなどと金融サービスを絡めた形で自社事業を展開する企業を指す。

それらサービスを実現するためのシステム基盤を提供するのが、2つ目の「BaaS提供業者(Enabler)」だ。さらに3つ目が「銀行免許保持行(Chartered Bank)」だ。

(出典:小俣氏コメントから編集部作成)

「金融システムを提供するためには、普通預金が非常に重要な役割を担います。EFビジネスでは、銀行免許保持行の存在が不可欠です」(小俣氏)

Enablerに関しては、銀行免許保持行自体がBaaS提供業者である場合とフィンテック企業がBaaS提供業者となり銀行免許保持行のネオバンクとして事業を行う場合がある。フィンテック企業がBaaS提供業者となっている国内事例としては、インフキュリオンとNTTデータが挙げられる。

次ページ以降で「住信SBIネット銀行」「GMOあおぞらネット銀行」のBaaS戦略を解説する。 【次ページ】住信SBIネット銀とGMOあおぞらネット銀のBaaS戦略とは?

デジタルバンク/ネオバンク/BaaSのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

デジタルバンク/ネオバンク/BaaSの関連コンテンツ

あなたの投稿

PR

PR

PR