- 会員限定

- 2026/02/12 掲載

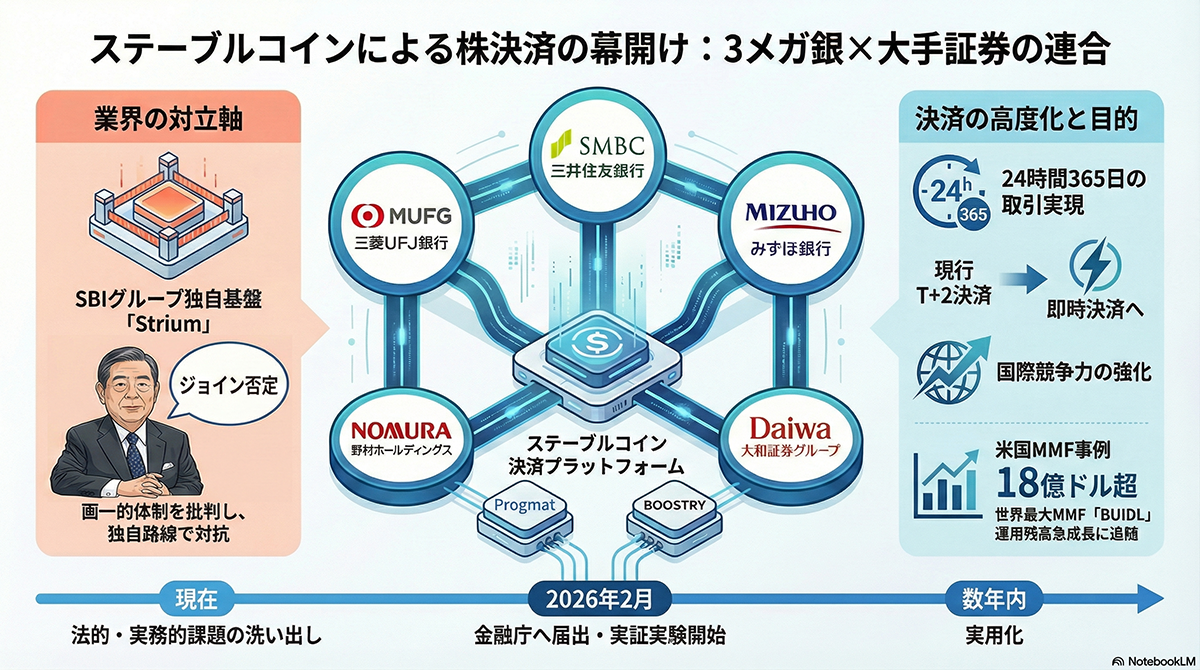

野村HDと大和証券G、3メガ銀と連携しステーブルコイン活用の証券即時決済を実証へ

SBIホールディングスの北尾吉孝代表取締役会長兼社長はこの連合への参加を否定

野村ホールディングスと大和証券グループ本社は、3メガバンク(三菱UFJ、三井住友、みずほ)と連携し、法定通貨に連動するステーブルコインを用いた有価証券決済の実証実験を2026年2月中に開始する方針を固めたと日経新聞などの大手メディアが報じた。ブロックチェーン技術を活用することで、株式や投資信託などの即時決済および24時間365日の取引実現を目指す。一方、SBIホールディングスの北尾吉孝代表取締役会長兼社長はこの連合への参加を明確に否定し、独自の経済圏構築を進める姿勢を鮮明にしており、次世代金融インフラを巡る主導権争いが激化している。

(画像:ビジネス+IT)

野村HDと大和証券、3メガバンクがステーブルコインの証券決済実験へ

国内金融大手による今回の提携は、既存の証券決済システムを根本から刷新する可能性を秘めている。野村HDと大和証券は、3メガバンクが共同で発行するステーブルコインを決済手段として採用し、投資家が株式、国債、社債、投資信託、およびMMF(マネー・マネージメント・ファンド)などを購入できる枠組みを構築する。具体的には、株式などをデジタル証券化した上で、ブロックチェーン基盤上で売買契約と資金決済を同時かつ即時に完了させる仕組みを想定している 。これにより、従来の証券取引において約定から受渡まで数日を要していたタイムラグを解消し、夜間や休日を含めたリアルタイムな取引環境の提供が可能となる。両社は2月中にも金融庁へ実証実験の届け出を行い、数年内の実用化を目指して法的な課題や実務上の懸念点を洗い出す方針である。

大手証券×3メガ連合のステーブルコインの株即時決済の実証実験

(図版:ビジネス+IT)

この動きの背景には、急速に進展する海外の金融デジタル化への危機感がある。米国ではすでに、資産運用最大手のブラックロックがトークン化MMF「BUIDL」を展開し、その運用残高は18億ドル(約2800億円)規模に達しているほか、証券決済サイクルの短縮化(T+1)も導入されている。

ブロックチェーンを活用した金融商品の流通網整備で出遅れれば、海外投資家の資金を呼び込めず、日本の金融市場の地盤沈下を招きかねないという認識が、競合関係にある大手金融機関同士の提携を後押ししたと言える。今回の実証実験で使用されるステーブルコインの技術基盤には、三菱UFJ信託銀行などが主導する「Progmat(プログマ)」が活用される見通しであり、金融庁の支援事業として進められてきた決済高度化プロジェクトのユースケースが、企業間決済から証券取引へと拡大することになる。

一方で、この「オールジャパン」的な連合に対し、異なるアプローチをとる勢力も存在する。SBIホールディングスの北尾吉孝氏は、今回の報道を受け、自身のX(旧Twitter)において「SBIはここにジョインする事を拒絶した」と投稿し、大手金融機関による連合を「画一的、競争制限的、護送船団的」であるとして参加を否定している。

SBIグループは、Web3開発企業のStartaleと連携し、金融特化型ブロックチェーン「Strium(ストリウム)」の構築を発表するなど、独自のトークン化資産取引基盤の整備を進めている 。北尾氏は以前より、ブロックチェーン領域におけるビジネスは競争によって促進されるべきとの持論を展開しており、既存の大手銀行主導の枠組みとは一線を画す戦略を維持している。

2026年、日本の金融市場は、3メガ銀・大手証券連合による「協調型」のインフラ整備と、SBIグループなどが推進する「競争型」の独自エコシステム構築という、二つの大きな潮流が並走するフェーズに突入した。ステーブルコインとブロックチェーン技術の実装は、単なる業務効率化にとどまらず、市場の流動性や国際競争力を左右する決定的な要因となりつつある。金融商品のトークン化(RWA)が不可逆的な流れとなる中、どちらの陣営がより利便性が高く、グローバルスタンダードに適合したプラットフォームを確立できるか、今後の実証実験の成果と制度設計の行方が注視される。

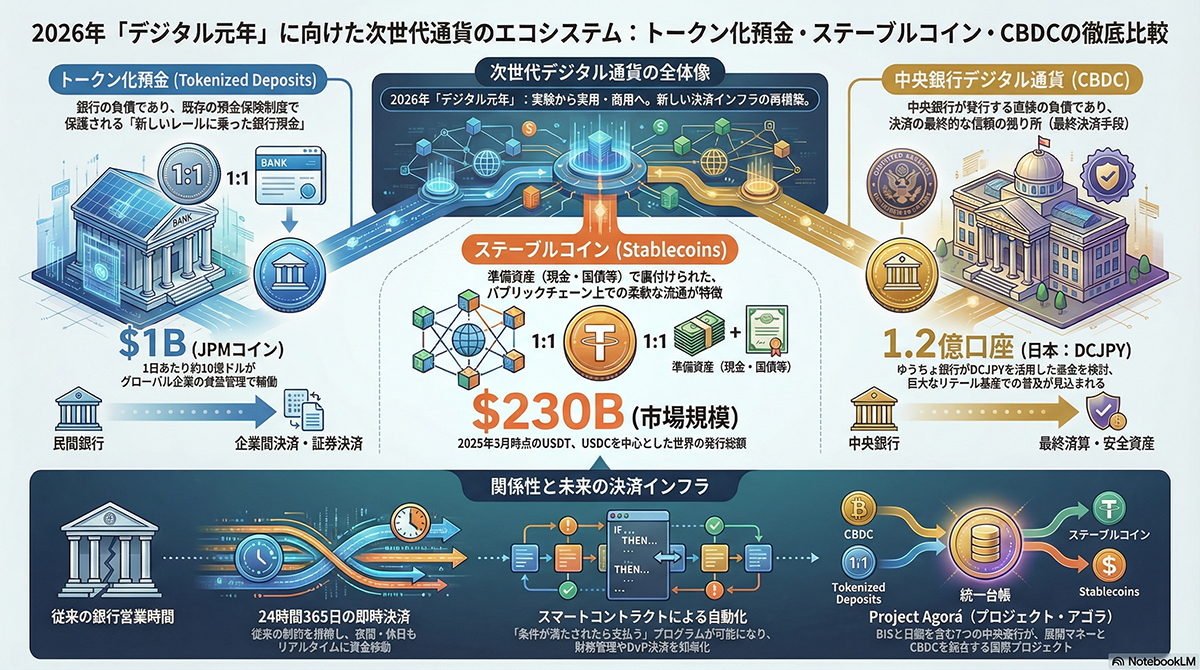

ステーブルコイン、トークン化預金、CBDCまで「新しいデジタル通貨」をめぐる動き

こうした国内大手金融機関の動きの背景には、世界的な規制環境の劇的な変化がある。米国では2025年7月、ステーブルコインに関する包括的な規制法案「GENIUS法(Guiding and Establishing National Innovation for US Stablecoins Act)」が成立した。同法により、発行体のライセンス要件や準備金の管理基準が連邦レベルで明確化され、これまで法的リスクを懸念していた伝統的な金融機関が本格的に参入する土壌が整った。欧州連合(EU)でも、暗号資産市場規制「MiCA(Markets in Crypto-Assets Regulation)」が完全施行され、厳格なガバナンス下でのステーブルコイン発行が義務付けられている。英国でも2026年2月、金融サービス・市場法に基づく新たな暗号資産規制案が公表されるなど、主要国でのルール作りが一巡しつつある。

(図版:ビジネス+IT)

規制の明確化は、実際のビジネスユースケースの拡大を後押ししている。KPMGのレポートによれば、ステーブルコインの活用により、銀行間の仲介プロセスを省略することで、国境を越えた決済コストを最大99%削減できる可能性があるとされる。日本国内でも、三菱商事が3メガバンクと協力し、貿易決済などのグローバルな資金移動にステーブルコインを活用する実証実験を進めている。

また中央銀行が発行するデジタル形態の法定通貨であるCBDCについても動きが活発化している。民間発行のステーブルコインが預金や債券などを裏付け資産とするのに対し、CBDCは国家が直接価値を保証するため信用リスクがなく、完全な「デジタルの現金」として機能する。日本銀行もパイロット実験を行うなど導入に向けた検討を加速させており、民間の決済サービスと共存しながら、デジタル社会における安全で効率的な決済インフラの基盤を担うことが期待されている。

さらには日米欧の金融市場で最も動きが活発化しているのが、銀行預金を裏付け資産とする「トークン化預金(Tokenized Deposits)」の領域だ。米国ではシティグループが先行しており、法人向けサービス「Citi Token Services」の機能を拡張した。従来の銀行システムでは困難だった24時間365日の即時決済を、米ドルに加えてユーロでも実現し、多国籍企業の流動性管理を劇的に効率化させている。

日本国内でも、民間主導のデジタル通貨「DCJPY」ネットワークが商用利用の拡大局面にある。GMOあおぞらネット銀行などによる商用開始に続き、ゆうちょ銀行が2026年度中のトークン化預金サービス提供を計画していることが明らかになった。約120兆円の預金残高を持つゆうちょ銀行の参入は、デジタル通貨が一部の先進的な企業のツールから、国民的な決済インフラへと進化する転換点となる。さらに、トランザクション・メディア・ネットワークス(TMN)との提携により、小売店のPOSレジと連携した決済やマーケティング活用も検証されており、生活圏への浸透も視野に入る。

不動産や社債などの現実資産(RWA:Real World Assets)をブロックチェーン上で「セキュリティトークン」として発行・取引する動きも活発化しており、今回の証券会社と銀行による決済プラットフォームの構築は、これらデジタル資産市場の流動性を高める重要なピースとなる。2026年は、デジタル通貨が実験室を出て、実際の金融インフラとして稼働する「実装元年」となる様相を呈している。

2026年は、これらの技術検証が実際のビジネスプロセスに組み込まれ、その真価が問われる年となる。金融機関は単なる送金手段の提供にとどまらず、プログラマブルマネーの特性を活かした自動化された財務管理や、新たな金融商品の開発競争へとシフトしていくことになるだろう。

ステーブルコインのおすすめコンテンツ

Googleで見つけやすく

共有する

-

2

-

12

-

0

-

0

-

1

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR