- 2024/07/10 06:50 掲載

【資料付】過熱する「EV貿易戦争」、それなのに欧米メーカーは中国企業に歩み寄り?

連載:野辺継男のEVレポート

世界のEV販売が低迷していると言われる中、中国企業が欧米進出を加速させ、存在感はより一層高まっている。一方、欧米では中国製自動車への関税を検討するなど自国市場からの締め出しをもくろむ半面、欧米メーカーは中国メーカーとの関係を深めようとする動きも見せる。今回、名古屋大学 客員教授 野辺 継男氏が自動車業界の関係各者向けにまとめたレポートから重要項目を抜粋し、EV市場の動向を紹介する。6月分の報告書のタイトル全リスト(全104項目、37ページ)を無料でダウンロードできるページも用意しているので、ぜひご活用いただきたい。

野辺継男(のべ・つぐお) 1983年早稲田大学理工学部応用物理学科卒業後、日本電気に入社。1988年ハーバード大学 ビジネススクール留学、同大学院PIRPフェロー。2001年ソフトバンクのオンラインゲームの子会社など複数ベンチャーのCEOを経て、2004年日産自動車に入社し、Vehicle IoTの開発や事業立ち上げを統括。2012年インテルに転職、自動運転やモビリティサービスの事業開発と政策推進を担当。2014年から名古屋大学で客員教授を兼務し、自動運転技術を開発中。

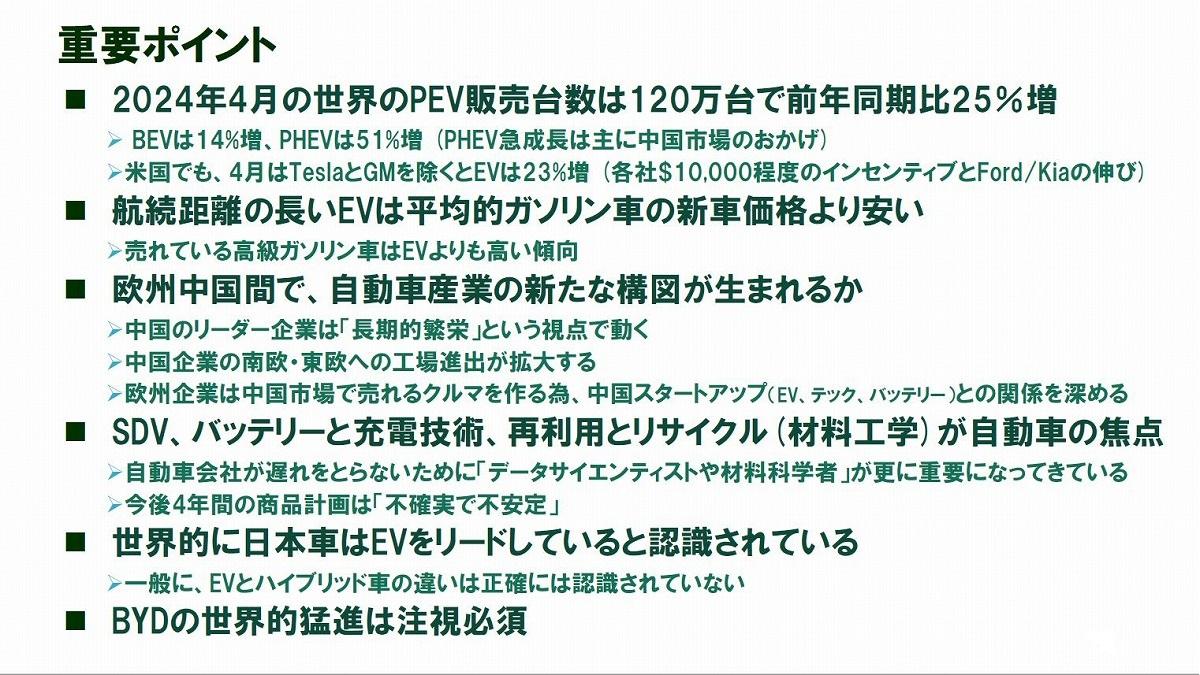

2024年4月の世界のPEV販売台数は120万台で前年同期比25%増

■2024年4月の世界のPEV販売台数は25%増の120万台に(出典:insideEVs)- 4月に世界で新たに登録された乗用車用PEVは1,221,181台だった。市場シェアは約18%で、前年同月は16%だった。

- BEVの登録台数は、PEV登録台数全体の約65%を占め、これはほぼ80万台(前年比14%増)。PHEVの登録台数は約43万台前年比(51%増)と推定される。

- PHEVはBEVよりもはるかに速いペースで成長しているが、これは主に中国市場のおかげ。

■4月のEV登録台数、Teslaの17%減にもかかわらず米国工場のインセンティブが大幅増を牽引(出典:Automotive News)

- 米国のEV登録台数は、自動車メーカーによる1万ドルを超えるインセンティブ(値引き)のおかげで、第1四半期は振るわなかったが、4月には14%増加した。

- Teslaの台数は引き続き激減し、EVセグメントにおけるシェアは前年の63.8%から4月には46.3%に低下した。4月のデータからTeslaを除くと、米国のEV登録台数は69%増加した。

- 一部のアナリストによると、自動車メーカーは生産縮小に伴い、急増するEVの在庫を一掃するために一時的な取引を行っているという。GMは今月、製造計画を引き締め、今年のEV生産台数を30万台から20万台~25万台に減らすと発表した。

航続距離の長いEVは平均的ガソリン車の新車価格より安い

■航続距離の長いEVは、今や米国の平均的な新車価格より安い(出典:Bloomberg)- Tesla、Hyundai-Kia、GMの少なくとも3社が、航続距離300マイル(480km)以上のEVを、米国で販売されている平均的な新車の価格以下で提供している。

- 最も手頃な価格は、Hyundaiの2024年型Ioniq 6で、航続距離は361マイル(約480km)、価格は全米平均の約47,000ドルを25%下回っている。HyundaiやTeslaの長距離EVのリース料は、トヨタやBMWの同様のガソリン車よりも37%も安くなっている。

- 顧客はバッテリーの航続距離、充電速度、充電器へのアクセスに詳しくなり、ステッカー価格に見合わない車を拒絶するようになっている。

欧州中国間で、自動車産業の新たな構図が生まれるか

■自動車会社は重慶の会議で競争を最優先している(出典:Bloomberg)- 中国のEVメーカーは、EUとアメリカからの関税という二重の脅威に直面し、厳しい夏を見つめている。しかし、先週重慶で開催された自動車サミットでは、代表団はそれ以上のことを念頭に置いていた。

- Geelyの億万長者である創業者のLi Shufu氏は、ビデオ中継を通じて、際限のない価格競争は業界全体にとって「低品質な製品」を生み出すことになると警告した。

- 3日間にわたる会議の中で、何人かの講演者は「長期主義」という考え方も提起した。これは、EVメーカーが将来にわたって利益を上げ、繁栄していくために何が必要かを探る、新たな流行語である。日本の巨大企業であるトヨタと、その最近の好業績を揶揄する声も聞かれた。

■Stellantis、EUの関税を出し抜き、ポーランドで安価な中国製EVの生産を開始insideEVs)

- Reutersが引用したJefferiesのアナリストによると、Stellantisはポーランドのティチにある工場で中国製のLeapmotor T03の組み立てを開始し、9月には稼働を開始する予定。

- ポーランド工場の製造コストは1台あたりおよそ430ドルから530ドルで、Leapmotorが中国で達成できるコストとほぼ同じで、同じ車をイタリアのStellantisの工場で製造すると2倍のコストがかかる(Stellantisの経営陣の言葉を引用したJefferiesのアナリスト)。

- Leapmotor T03は、中国から輸送されたセミノックダウン(SKD)キットを使ってヨーロッパで組み立てられると伝えられている。

■Stellantis、中国関税をめぐりEV生産の一部を欧州に移す可能性(出典:Bloomberg)

- Leapmotorは9月からヨーロッパで販売を開始するが、追加コストが発生する可能性があるため、Leapmotorの一部モデルの組み立てをStellantisの工場に移行する計画を早める可能性があると、Tavares CEOが述べた。

- Leapmotorは、2027年までに少なくとも6つの新モデルを投入し、大衆市場の購入者をターゲットにしている。

- Tavares CEOはすでに先月、現在Jeep Avengerを生産しているポーランドのティチー工場が、Leapmotor車の生産拠点となる可能性があると語っていた。

■EUが関税を検討する中、欧州諸国は中国のEV工場獲得を競う(出典:Automotive News Europe)

- 欧州連合(EU)が中国の自動車補助金を調査し、輸入品への関税を検討する一方で、欧州連合(EU)各国政府は、欧州に工場を建設しようとしている中国の自動車メーカーを誘致するため、独自のインセンティブをちらつかせている。

- BYD、Chery、SAICなど、中国のEVメーカーの製造コストは自国の方がはるかに低いが、それでも彼らは自社ブランドを確立し、輸送費や潜在的な関税を節約するために、欧州に工場を設立したいと考えている(Bain & Co.)。

■Gotion High-Tech、20GWhのバッテリー・ギガ工場の建設地にモロッコを選定(出典:Electrek)

- ヨーロッパに20GWhのバッテリー工場を新設する計画を発表してから半年以上が経過し、中国のGotion High-Techは海外進出先としてモロッコを発表した。

- Gotion High-Techは中国を拠点とする企業で、バッテリーの研究開発とエネルギー・ソリューションを専門としている。VWグループ(筆頭株主)のような著名なOEMからの支援を受け、Gotionは世界中の新しい地域にバッテリー生産を拡大し始めている。これには、VinFastのエネルギー部門であるVinESとの合弁事業によるベトナムも含まれる。

- 著名な欧州自動車市場に近く、EUや米国との自由貿易協定もあることから、モロッコは急速にEV技術製造の拠点になりつつある。BTR New Material Group、CNGR Advanced Material、Hailiang、Shinzoomといった中国のバッテリー・メーカーはいずれも、すでにStellantisやRenaultの生産工場があるモロッコに工場を建設する計画を発表している。

■Report:BYD、Teslaの上海メガファクトリーにLFPバッテリーを供給か(出典:insideEVs)

- 中国におけるTeslaのバッテリー・エネルギー貯蔵システム(BESS)は、CATLとBYDのLFPリチウムイオン電池セルで構成される見込み。

- LatePost(CnEVPost経由)によると、BYDのFinDreamsバッテリー部門は、Teslaが中国で見込んでいるBESS製造能力の20%以上の契約を獲得したという。残りの80%のバッテリーはCATLから供給される可能性が高い。

- Teslaは5月に上海浦東の臨港地区でBESS工場(メガファクトリーとも呼ばれる)の建設を開始し、2025年第1四半期に生産を開始する計画。

■貿易戦争が過熱する中、自動車メーカーは中国との関係を深める(出典:Bloomberg)

- 米国と欧州は、中国車を自国市場から締め出すために障害物を設置している。しかし、企業レベルでは、両者の距離はますます縮まっている。

- 中国の自動車輸出とその背後にある大規模な国家支援に対する不安が渦巻く中でも、既存の自動車メーカーは、関税がせいぜい短期的な応急処置であることを知っている。

- 中国の新興企業と海外の競合企業との間で相次いでいる取引は、コネクテッドカーや電動化された自動車の時代において、前者の技術的・製造的優位性がどれほど貴重なものとなっているかを浮き彫りにしている。

SDV、バッテリーと充電技術、再利用とリサイクル(材料工学)が自動車の焦点

■EYの調査結果:自動車産業の未来はソフトウェア、電動化、リサイクルにある(出典:Automotive News)- バッテリー技術、ロボット工学、AI、データにおけるイノベーションを追求する中で、自動車業界は機械エンジニアの数を減らし、ソフトウェアや化学工学の専門知識をより多く必要とするだろう。

- 自動車産業は、燃焼エンジン部品やメンテナンスといった従来の収益源から、これらの新たな成長分野へとシフトしていくと予測している。

- 自動車メーカーが遅れをとらないためには、他業界で引っ張りだこのソフトウェア人材を引きつける必要がある、「データサイエンティストや材料科学者は、企業にとってますます重要になってきている」。

■今後4年間の商品計画は「不確実で不安定」、Car Wars年次報告書が予測(出典:Automotive News)

- Bank of Americaの報告書『Car Wars 2024』によると、今後4年間は「製品戦略においてこれまでで最も不確実で不安定な時期」になるという。

- 「パワートレインの難問は、これまでに見たこともないような問題を引き起こしている」と述べた。新型車の遅れやキャンセルが増加すると予測される。

- 2025-28年に予想されるEVモデル数は113となり、昨年の148から減少すると予想される。しかし、EVの市場普及率は、2024年には11%、2025年には20%、2027年には25%まで増加すると予想されている。

世界的に日本車はEVをリードしていると認識されている

■調査:アメリカ人はトヨタ、ホンダ、日産がEVでリードしていると確信している(出典:insideEVs)- BEV、PHEV、HEV、NEV、FCEVなど、後ろに「EV」と書かれたバッジを見るとEVだと勘違いする。

- New Automotiveが世界6カ国で実施したEV移行に関するドライバーの意見調査によると、圧倒的多数の人が「電動化された」自動車とは「100%バッテリーで動くEV」を意味すると考えている。同時に、「バッテリーで100%駆動する自動車がEVだ」と答えた人が圧倒的に多い。

- アメリカでは、回答者はほとんどすべての自動車メーカーが実際の販売台数よりもEVを多く売ったと答えた。(Renault(アメリカでは自動車を販売していない)とMercedes-Benzだけが一般消費者から低く見積もられた)

BYDの世界的猛進は注視必須

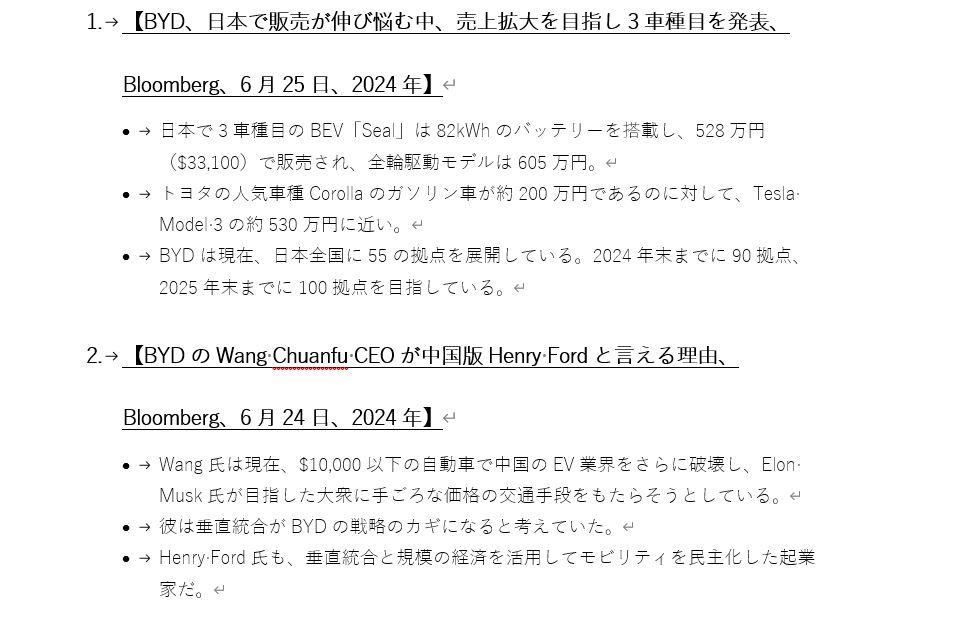

■BYD、「Yuan(元)」ブランドの販売台数が100万台を突破し、大きな節目を迎える(出典:electrek)- 2022年2月に発売されたYuan Plus(海外名Atto 3)は、BYDのEV用e-platform 3.0を採用した初の電動SUVである。

- 「Yuan」は、「Song」、「Qin」ブランドの次に100万台販売を達成した。2024年3月に発売された「Yuan Up」の価格は1万3,400ドル(9万6,800元)以下、昨年5月に発売された「Yuan Pro」の価格は1万3,200ドル(9万5,800元)である。

- 2023年の販売台数が42万8500台で販売台数の14%を占め、2024年の最初の5カ月間で、13万5000台近くを販売し、総販売台数の約10.5%を占めた。

- 2024年1~4月までの世界のEVバッテリー消費量は216.2GWhに達した。これは昨年の177.6GWhから21.8%増加。

- CATLは2024年1月~4月までで市場シェア37.7%(SNE Research)が、BYDは低価格の新型EVでその差を縮めようとしている。BYDのバッテリー搭載量は4月までに33.2GWhを記録し、前年比18.3%増でシェア15.4%となった。

- CATLは、Tesla Model 3、Model Y、BMW iX、Mercedes-Benz EQシリーズ、VW IDシリーズなどの売れ筋モデルを中国で供給している。

■BYD 2024年5月のPEV世界販売台数が33万台を突破(出典:insideEVs)

- BYDは、5月もPEVの世界販売台数を伸ばし、12月に記録した過去最高水準に近づいた。サブブランドの1万5000台以上を含め、先月33万4488台に達した。これは1年前より38%多い。

- BEV販売台数は14万6395台で、前年同月比22%増となった。しかし、BYDのEVセグメントにおける成長は最近鈍化している。PHEV販売台数は18万4093台で、前年比54%増。

- この内、BYDのPEVは3万7499台が輸出された(前年比267%増)。これはBYDの総販売台数の約11%に相当する。

■BYDの新型ハイブリッド、2000キロ以上のノンストップ走行が可能(出典:Bloomberg)

- BYDは、自社の収益性を多少犠牲にしながらも、広範な価格引き下げによって中国の自動車市場を動揺させており、長距離ハイブリッド車の位置づけは価格競争をさらに激化させる可能性がある。

- 中国で販売されるハイブリッド車の2台に1台がBYDであり、BYDにとってハイブリッド車が重要な収益ドライバーになっている。

- BYDは2022年初頭に化石燃料だけで動く車の生産を中止し、バッテリー充電インフラが整っていない新興市場へのPHEVの輸出を強化している。

EV(電気自動車)のおすすめコンテンツ

Googleで見つけやすく

共有する

-

0

-

0

-

0

-

0

-

0

関連タグ

タグをフォローすると最新情報が表示されます

EV(電気自動車)の関連コンテンツ

あなたの投稿

PR

PR

PR