- 2025/12/17 06:50 掲載

BYDとはどんな企業かをわかりやすく解説、中国最大EVの「ヤバすぎる」正体

最近、EV(電気自動車)メーカーとして耳にする機会が増えたBYD(ビーワイディー)。もともとは携帯の充電池メーカーから始まって、今や世界トップクラスのEVメーカーに成長した中国企業だ。バッテリーから車まですべてを自社で作る垂直統合モデルで、価格も安く、年間数百万台を売りさばく。従業員100万人近く、売上は十数兆円規模という「バケモノ級」の会社だが、実は順風満帆というわけではない。日本市場でも苦戦中のBYDは、この先どうなるのか。大躍進の裏側と今後の課題に追った。

(画像:本文をもとにAI(Gemini/Nano Banana)を使用して生成しています)

バッテリー企業から総合EVメーカーへ──BYDとは

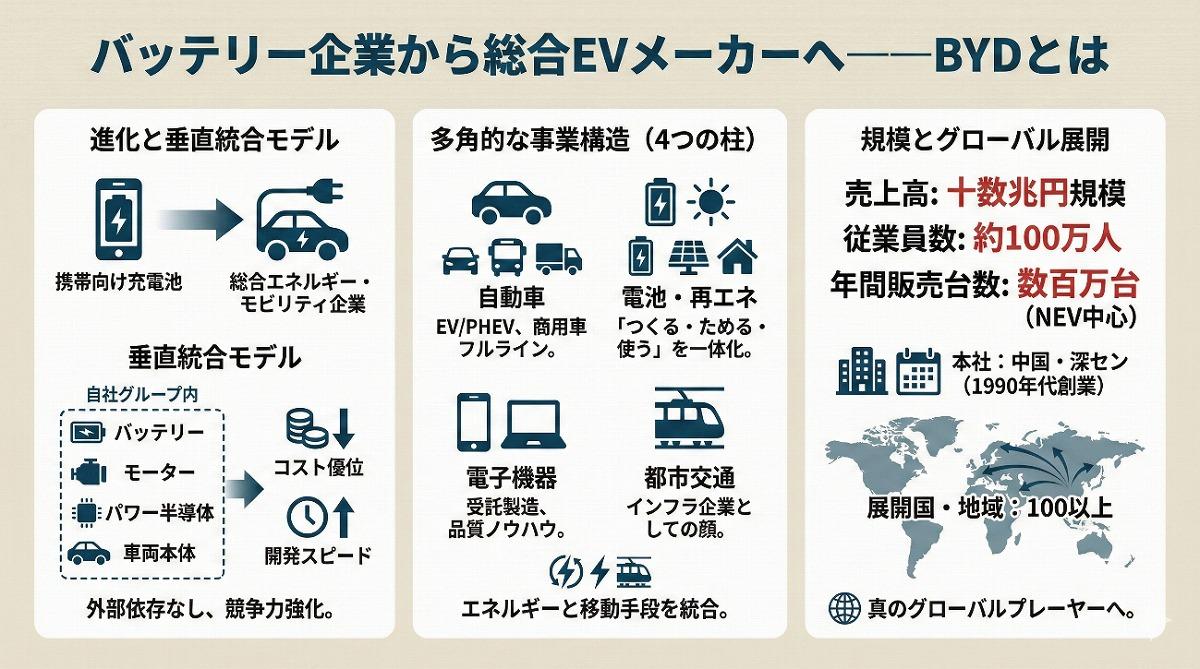

中国・深セン発のBYDは、もともと携帯電話向け充電池をつくるメーカーとしてスタートした企業だ。そこからわずか数十年で、世界有数の新エネルギー車メーカーへ成長し、いまでは「電気自動車の会社」というより、エネルギーとモビリティを横断する総合企業として位置づけられている。BYDはBuild Your Dreams(あなたの夢を築こう)の略語で、中国語の社名「比亜迪」のほうが当て字となる。読み方はビーヤーディなどと表記されることもあるが、現在はビーワイディーと読まれることが多い。

BYDの製品で特徴的なのは、バッテリー、モーター、パワー半導体、車両本体までを自社グループ内で作る垂直統合モデルだ。これは、ITで言えばインフラからアプリケーションまで自社で押さえるフルスタック型のクラウド事業者に近い。外部サプライヤーに依存しないことで、コストと開発スピードを同時にコントロールしやすく、EV時代の競争で優位に立っている。

国内市場での急成長に加え、近年は欧州や東南アジア、日本など海外への展開も本格化しており、自動車業界の勢力図を塗り替えつつある存在だ。

世界中で存在感を増すBYD。写真は9月13日にドイツで開催された国際自動車オーステルン見本市での展示の様子

(Photo/Shutterstock.com)

エネルギーとモビリティを束ねる多角的な事業構造

BYDの事業は大きく「自動車」「電池・再エネ」「電子機器」「都市交通」の4つに分けられる。中心となる自動車事業では、EVやPHEVの乗用車に加え、電動バスやトラックなど商用車も展開し、電動化ニーズにフルラインで応えている。電池・再エネ分野では、車載用だけでなく、家庭用・産業用の蓄電池や太陽光システムも提供し、電気を「つくる・ためる・使う」領域を一体でカバーする。電子機器事業ではスマホやPCの受託製造を手がけ、大量生産と品質管理のノウハウを蓄積してきた。さらに、都市交通インフラとしてゴムタイヤ式モノレールなども開発し、インフラ企業としての顔も持つ。

このように、単なる自動車メーカーではなく、「エネルギーと移動手段をまとめて扱う企業」というのが実態だ。

- 自動車:乗用EV/PHEV、バス、トラック

- 電池・再エネ:車載電池、家庭・産業用蓄電池、太陽光システム

- 電子機器:スマホ・PC等の受託製造

- 都市交通:モノレールなどの公共交通システム

売上高は十数兆円規模、従業員数は100万人近い

BYD Company Limitedの本社は中国・広東省深セン市にあり、創業は1990年代半ばと比較的新しい。中国企業としては若い部類だが、現在では売上高が十数兆円規模、従業員数は100万人近いとされる巨大企業に成長している。自動車販売台数は年間で数百万台に達し、その多くを新エネルギー車が占める。これは、ガソリン車中心だった市場構造が急速に変化していることの象徴でもある。

海外への展開国・地域も100以上と言われ、今や「中国のメーカー」というより、グローバルプレーヤーとして扱うべき段階に入っている。

| 項目 | 概要 |

| 会社名 | BYD Company Limited |

| 本社 | 中国・深セン市 |

| 創業 | 1990年代半ば |

| 売上規模 | 十数兆円クラス |

| 従業員数 | 約100万人 |

| 年間販売台数 | 数百万台(NEVが中心) |

| 展開国・地域数 | 100以上 |

技術者出身の創業者、工場と技術が主役

創業者の王伝福氏は、農村出身の材料系エンジニアだ。大学・研究機関で電池材料を研究した後、「より安価で高品質な充電池を量産できる」という確信から起業に踏み切った。創業当初のBYDは、海外大手メーカーの電池を模倣していると揶揄されることもあったが、王氏は工場現場に立ち続け、工程改善と品質向上を積み重ねた。その結果、携帯電話向け充電池で大手メーカーに食い込み、量産技術とコスト競争力を磨き上げていく。

その延長線上で自動車事業に参入し、「自分たちの電池を、自分たちの車に載せる」という発想でEVメーカーへと転身した。経営陣にも製造・技術畑出身者が多く、マーケティング主導というより「工場と技術が主役」の企業文化が続いている。

なぜBYDは世界の注目を集めているのか?

世界的な脱炭素の流れのなかで、自動車の電動化は避けられないテーマになっている。ただ、多くの消費者にとってEVはまだ高価で、充電インフラの不安も残る。そこに「価格と実用性のバランスが取れたEV・PHEV」を大量供給しているのがBYDだ。同社は、電池の内製化によって車両コストを抑えつつ、航続距離や安全性を一定水準以上に引き上げ、ガソリン車から乗り換えやすい価格帯で提供している。特にPHEVでは、充電環境が整っていない地域でも使いやすく、EVへの“入り口”として機能している。

電動化が「一部の高級車向け」から「大衆車の標準」へ移る過程で、BYDは非常に現実的な選択肢になっている。

- 大衆価格帯でEV・PHEVを提供

- 電池内製でコストと供給力を確保

- PHEVでインフラ不安を緩和

- 新興国と先進国の両方でニーズを捉える

車・電池・インフラをまとめて売る企業

BYDのプロダクトは「クルマ」だけにとどまらない。乗用EV・PHEVはもちろん、電動バスや電動トラックなどの商用車、そしてそれらを支える充電設備や蓄電池システムまで一体で提供できる点が特徴だ。家庭用では、屋根の太陽光パネルと家庭用蓄電池を組み合わせて、電気料金の削減や停電時のバックアップ電源として使えるソリューションを用意している。商業施設や工場向けには、より大型の蓄電池と組み合わせたエネルギーマネジメントシステムも展開し、「EVと電力インフラの間」を埋める存在になっている。

都市交通向けにはモノレール型のシステムを持ち、道路と鉄道の中間のようなインフラを提供できる点もユニークだ。

- 乗用車:コンパクトカーからSUV、高級EVまで

- 商用車:電動バス、電動トラック、空港用車両など

- エネルギー:家庭・産業用蓄電池、太陽光、充電設備

- 都市交通:モノレール型システム

現在、日本で販売されている主な車種

BYDが日本市場で展開する乗用車ラインナップは、いわゆる “普及価格帯のEV” にフォーカスしており、都市部での使いやすさや、日本人の生活リズムに合わせた航続距離・安全性を重視した構成になっている。2023年に本格参入して以降、コンパクトクラスからミドルサイズSUV、ミドルセダンまで順に投入し、日本市場の理解と認知獲得を着実に進めている段階だ。現在、販売中のラインナップは、3車種が中心となる。最初に投入したミドルサイズSUV「ATTO 3」は、EV初心者にも扱いやすいサイズ感と走行性能を備えており、ブランドの“入口”として重要な役割を果たしている。続く「DOLPHIN」は、コンパクトクラスのEVとして、街乗りだけでなくファミリーのセカンドカー需要にも対応。さらに「SEAL」はミドルセダンとして、より長距離の移動が快適になる設計で、欧州ブランドのEVと比較検討されることも増えている。

| 車種 | 区分 | 特徴 |

| ATTO 3 | ミドルSUV | 初期導入モデル、室内広め |

| DOLPHIN | コンパクトEV | 街乗り向き、価格が比較的安い |

| SEAL | ミドルセダン | 走行安定性と静粛性を重視 |

| (今後予定) | SUV/PHEV系 | SUV拡充やPHEV導入が見込まれる |

3車種に共通しているのは、BYD独自のリン酸鉄リチウム(LFP)系バッテリーを採用している点で、熱暴走リスクを抑えつつ高い耐久性を持ち、都会的な利用シーンでも安心して使える仕様になっている。また、いずれの車種も車内のデジタル化が進んでおり、回転式の大型センターディスプレイが象徴的なUIとなっている。

テスラやトヨタら「競合」との違い

世界のEV市場を見ると、ソフトウェアに強いテスラ、ハイブリッドで地盤を持つトヨタなど、プレーヤーごとに得意分野が異なる。BYDはそのなかで「電池と車の両方を自前で持つコスト優位型メーカー」というポジションを取っている。テスラが高価格帯とブランド力で市場を切り開いてきたのに対し、BYDはより大衆的な価格帯まで一気に電動化を広げた点が異なる。電池自前という構造は、原価とサプライチェーンの両面で大きな武器だが、その分、設備投資の負担も大きくなる。

競合が増える中で、今後どこまでこの優位を維持できるのかが注目ポイントだ。

- BYD:電池内製+大衆車中心のEVメーカー

- テスラ:ソフトウェア・ブランドに強いプレミアムEV

- 伝統的メーカー:既存販売網と品質ブランドが武器

日本市場では「順調とは言いがたい」立ち上がり

日本では、BYDはまず電動バスなど商用車で実績を積み、その後乗用車に本格参入した。現在はコンパクトEVやミドルサイズSUVなど数車種を投入し、販売店を全国に広げているところだ。ただし、日本のEV市場そのものがまだ小さく、充電インフラや補助制度も変動が大きい。さらに、中国メーカーに対する慎重な見方も根強く、順調とは言いがたい立ち上がりになっている。

それでも、価格競争力やモデルの選択肢という点では、既存の輸入EVとは違う魅力を打ち出しつつあり、「選択肢の一つ」として存在感を高めている段階だ。

- 先行:電動バスなど商用領域

- 現在:乗用EV数車種を展開

- 課題:認知・信頼・インフラ・制度

- 余地:大衆価格帯EVのニーズ開拓

自治体・大企業による「フリート導入」とは?

BYDの真価が最も分かりやすく現れているのは、自治体や大企業による「フリート導入」だ。都市交通向け電動バスとして採用されるケースが多く、街ごとの排出ガス削減や騒音対策に貢献している。また、ライドシェア企業や物流企業など、大量の車両を保有するプレーヤーにとって、運用コストの低いEVは魅力的だ。BYDは車両だけでなく充電設備やメンテナンスを含めたパッケージを提案できるため、「まとめて置き換える」場面で選ばれやすい。

空港や港湾の構内車両など、一般ユーザーの目に触れにくい領域でも導入が進んでいる。

実力はあるが「リスクも大きい」プレイヤー

専門家やアナリストは、BYDの最大の強みとして「バッテリー技術と量産能力」「垂直統合によるコスト優位」を挙げることが多い。一方で、ブランド力やソフトウェア体験では、欧米のプレミアムメーカーに比べてまだ改善の余地があるという認識も一般的だ。また、中国企業であること自体が地政学的リスクとして語られる場面も増えている。規制や関税の強化が進めば、海外展開にブレーキがかかる可能性は否定できない。

つまり、実力は高く評価されつつも、「リスクも大きい大型プレーヤー」としてやや距離を置きながら見られている面もある。

- 強み:電池・量産・コスト構造

- 課題:ブランド、ソフトウェア、規制リスク

- 評価:実力派だが、ボラティリティも大きい企業

BYDの成長戦略とは?

BYDの成長戦略はシンプルで、「電池と車のグローバル展開を現地生産で支える」というものだ。中国だけに依存せず、東南アジアや欧州、南米などに工場や販売網を広げ、各地域のルールに合わせて柔軟に供給できる体制を整えつつある。技術面では、次世代バッテリーの安全性・エネルギー密度向上、電動パワートレインの効率改善、そしてソフトウェア定義車への対応が投資の柱だ。車載OSやコネクテッドサービス、自動運転支援など、IT企業との競争領域に本格的に踏み込んでいく必要がある。

同時に、アフターサービスや金融サービスも含めたエコシステム構築に注力しており、「買って終わり」ではない長期的な関係性をつくろうとしている。

実はBYDが抱えている「三重苦」

BYDが直面するリスクは、ざっくり3つに分けられる。1つ目は、中国国内を中心とした激しい価格競争だ。電動車メーカーが乱立する中で、値下げ合戦が続けば、いくらコスト競争力があっても利益率は削られていく。

2つ目は、各国の規制・関税リスクである。EV補助金の条件や安全基準、原産地規制などが変われば、採算や販売戦略の見直しを迫られる。

3つ目は地政学リスクだ。中国企業への警戒感が高まれば、政府調達やインフラ案件から排除される可能性もある。

- 価格競争による収益性低下

- 規制・関税変更による採算悪化

- 政治・世論による市場アクセスの制限

- 原材料価格や為替の変動

BYDはEV普及とともにどこへ向かうのか

中長期的には、EVは世界の主流になっていく可能性が高い。その過程で、BYDのような「電池と車を同時に供給できる企業」は、インフラ的な役割を担うことになるだろう。特に大衆車セグメントでは、引き続き強い存在感を発揮すると予想される。一方で、ハイエンド市場やソフトウェア体験を重視するユーザー層では、テスラや欧州プレミアムブランドとの競争が続く。BYDがそこまで取りに行くのか、それとも大衆ゾーンに集中するのかで、将来の姿は大きく変わる。

どちらに振れるにせよ、同社が自動車・エネルギー業界の「ゲームチェンジャー」であり続けることはほぼ間違いない。

まとめ

BYDは、バッテリーメーカーから世界的EVメーカーへと進化した、現代中国を象徴する企業の一つだ。電池内製と垂直統合によるコスト優位、量産力、そして多角化した事業ポートフォリオによって、EVシフトの中心プレーヤーに躍り出た。同時に、価格競争や規制強化、地政学、ブランド力といった課題も抱えている。成長の果実を取り切れるのか、それとも負担に押しつぶされるのかは、これから数年の戦略と執行力にかかっている。

日本の読者にとってBYDは、単に「中国のEVメーカー」ではなく、ものづくりの構造変化を考えるための格好のケーススタディだと言える。何を自前で持ち、どこから外部に頼るのか──その設計思想の違いが、産業の行方を左右しつつある。

自動車・モビリティのおすすめコンテンツ

Googleで見つけやすく

共有する

-

3

-

38

-

2

-

2

-

2

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR