- 会員限定

- 2026/01/07 06:30 掲載

楽天・PayPayと戦えるのは? メガバン・通信キャリア・チャレンジャーバンク新序列

決済の主導権はECとウォレットへ移り、ネット経済が“第2の経済システム”に育ちきった今、誰がそのバリューチェーンに食い込めるのかが勝敗を決めるポイントになる。メガバンクや通信キャリア系、チャレンジャーバンク、そしてBaaS(Banking as a Service)の展開をどのように理解すべきか。デジタルが主役の競争環境での勝者と脱落者の線引きについて解説する。

1979年、慶大大学院修了。 地域金融機関の企画部門に勤務後、コンパックコンピュータ、NTTソフトウェアを経て2005年アカマイ・テクノロジーズ社長、米国本社ヴァイスプレジデント、日本法人会長を歴任。16年ニッキン特別顧問、20年12月みんなの銀行社外取締役に就任。欧米のデジタル・バンキングの事情に精通。国内の金融機関からデジタル戦略をテーマに、数多くセミナー依頼を受ける。

(Photo:Tada Images / Shutterstock.com)

本稿で示すデジタルバンキングを実現した「デジタルバンク」とは、(1)クラウドネイティブ、(2)外部API連携を前提としたオープンアーキテクチャ、(3)サービスレイヤー(POS・ウォレット・ステーブルなど)の再設計を組み合わせたモデルを指す。単なる業務のデジタル化(デジタライゼーション)やフロントのUI刷新だけでは到達しない事業の「構造的変革」を伴う点が特徴。

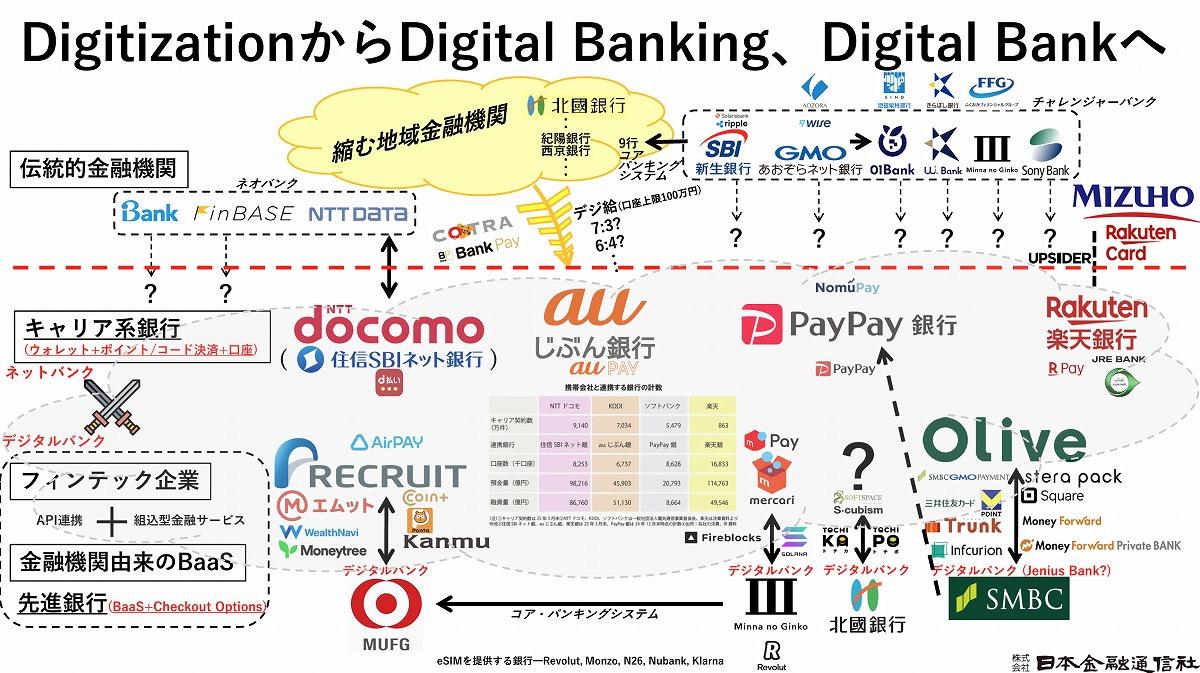

プレイヤー再編の全体像、「誰がデジタルバンクなのか」

まず押さえるべきは、「誰が本当の意味で“デジタルバンク”なのか」という整理である。以下では、(1)クラウドネイティブ度、(2)API/外部連携の深さ、(3)サービスレイヤー再設計の3軸で、国内プレイヤーの現在地を整理する。

日本国内におけるデジタルバンクのプレイヤーを見渡すと、その構図は従来の銀行分類とは大きく様変わりしている。メガバンク、キャリア系銀行、そしてネオバンクやチャレンジャーバンクといった新興勢力が、それぞれ異なる立ち位置から「デジタル化」の次なる競争に臨んでいる。

まず、メガバンク陣営では、三菱UFJ銀行が個人向けの総合金融サービス「エムット」、三井住友フィナンシャルグループ(SMBC)が「Olive」といったスマートフォン起点の新サービスを立ち上げ、デジタルバンクという呼称を用い始めている。

ただし、小俣氏はこの動きについて「“デジタルバンクという言葉を使い始めた”こと自体が象徴的ですが、まだ本質的なクラウドネイティブとは言い切れません」と指摘する。

実際、これらはあくまで既存システムの上にUIを重ねたフロントの刷新に近く、コアバンキングや運用基盤そのものがAPI経済圏に適合した設計となっているわけではないという。今後、メガバンク各行がどこまでバックエンドを再構築できるかが問われている。

一方、キャリア系の銀行も存在感を増している。KDDIの「auじぶん銀行」、ソフトバンク傘下の「PayPay銀行」、楽天グループの「楽天銀行」などが代表格だ。これらはいわゆる「ネットバンク」としてスタートしたが、近年では自社のウォレットやポイントと預金口座を結びつけた金融エコシステムを形成し、スマホユーザーの決済行動を取り込もうとしている。

しかし、小俣氏は「キャリア系の銀行もオープンシステムではあるけれど、クラウド化が完全ではありません。“ネットバンクが続いている”状態にも見えます」と冷静に分析する。つまり、チャネルをデジタルにしただけでは「デジタルバンク」とは言えず、インフラ層からの改革が求められているのだ。

注目すべきは、みんなの銀行やGMOあおぞらネット銀行、そして最近登場した「01Bank」などに代表される“チャレンジャーバンク”の台頭である。

これらは最初からクラウドネイティブを前提とし、スマホアプリをフルチャネル化、API経由での外部連携を標準機能とした設計となっている。たとえば、みんなの銀行はSolanaやFireblocksとの連携も打ち出しており、ブロックチェーンを含む次世代金融基盤への関与を強めている。

ただし、小俣氏は「日本でデジタルバンクを追求しているプレイヤーは、実はほとんど存在しないと言えます。みんなデジタイゼーションの域を出ていない」と警告する。

現時点で本格的なクラウドネイティブ設計とスケーラブルな金融サービス構築の両立に成功しているプレイヤーは限定的であり、ラベルやマーケティング上の“デジタル化”に惑わされず、中身を見極める必要がある。

(出典:日本金融通信社)

【次ページ】BaaSとチェックアウト、競争の主戦場は「出口」へ

デジタルバンク/ネオバンク/BaaSのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

デジタルバンク/ネオバンク/BaaSの関連コンテンツ

あなたの投稿

PR

PR

PR