- 会員限定

- 2021/02/04 07:00 掲載

業界揺るがす「わりかん保険」、加入者“1億人超え”でアリババらが直面した難題

連載:中国イノベーション事情

いま、中国で「わりかん保険」が大きな市場を形成し始めている。アリババ系の「相互宝」(シャンフーバオ)、テンセント系の「水滴互助」(シュイディー)がいずれも加入者1億人を突破した。これら「わりかん保険」は中国の法的に保険にあたらないため、中国では「ネット互助」と呼ばれる。毎月の支払額が200円以下という安さも魅力だが、合理的な運営や、社会基盤の役割を担っていることが注目されている。しかし、1億人の大台に乗ったところで大きな課題に直面した。壁を乗り越え、さらに成長することができるか、それとも頭打ちとなってしまうのか──わりかん保険は踊り場を迎えている。

消費者ビジネスの視点でIT技術を論じる記事を各種メディアに発表。近年は中国のIT技術に注目をしている。著書に『Googleの正体』(マイコミ新書)、『任天堂ノスタルジー』(角川新書)など。

中国の最新技術とそれらが実現させる最新ビジネスをレポートする『中国イノベーション事情』を連載中。

(写真:ロイター/アフロ)

なぜ人気? 中国で競争激化「わりかん保険」とは

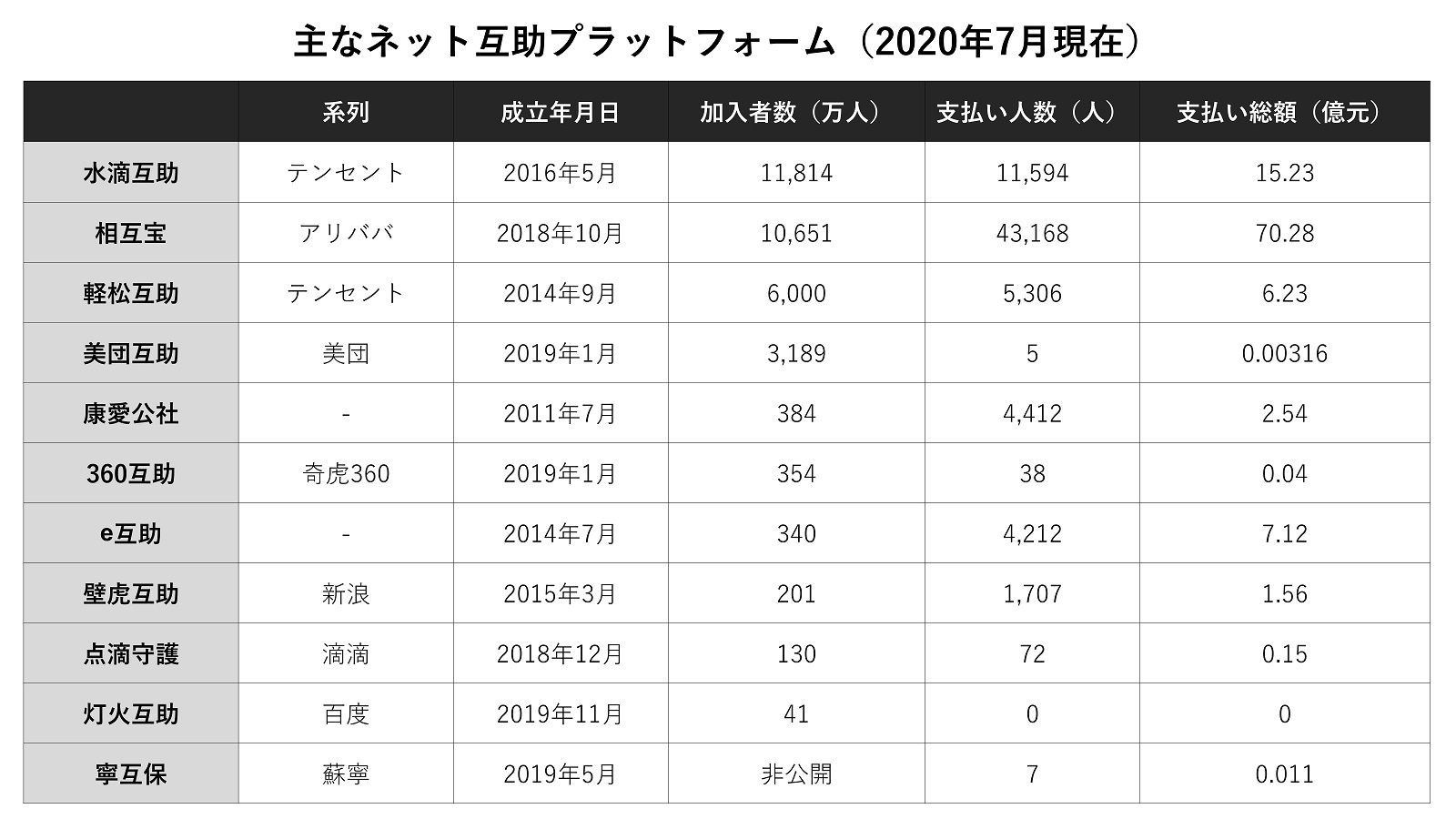

中国アリババ系のわりかん保険「相互宝」(シャンフーバオ)、テンセント系の「水滴互助」(シュイディー)がいずれも加入者数1億人を突破し、その勢いを見て、百度(バイドゥ)、美団(メイトワン)、蘇寧(スーニン)、滴滴(ディーディー)などのテック系企業が追従し、大きな市場を形成し始めている。この「わりかん保険」は、従来の保険商品とは仕組みが大きく違っている。名前の通り「わりかん」であり、「後払い」なのだ。たとえば、相互宝では「がん+重大疾病99種類+希少疾病5種類」にかかると最大30万元(約480万円)の保険金が支払われる。毎月の掛け金は、この支払われた保険金の総額に、運営の手数料として8%が上乗せされて、加入者“全員”で頭割りされる。

掛け金は事後計算であるため、毎回、額が違ってくる。0元のこともあるし、病気にかかる人が多ければ、計算上はどこまでも掛け金が増えていくことになる。現在のところ、月2回の支払いがあり、1回あたり4元程度で推移している。つまり、月10元(約160円)以下の支払いで、最高30万元の保障が受けられるのだ。

なお、中国ではこのわりかん保険は、法的に保険にあたらないため、保険よりも規制が緩く、保険業者以外も運営が可能だ。そのため、保険ではなく「ネット互助」と呼ばれ、毎月の支払いは「分担金」、支払われる保障は「互助金」と呼ばれる。あくまでも、ネットを利用した互助組織という建前になっている。

主な規制は、一定額の準備金を用意し、毎年、分担金の上限額を定め、それを加入者に通知する義務があることぐらいだ。相互宝の場合は、年間の上限額が現在188元となっていて、それ以上の互助金支払いがあった場合は、運営が負担をするルールになっている。

ネット互助は、分担金が低額であることも人気の理由の1つだが、加入しやすいことも人気の理由だ。

たとえば、相互宝に加入するには、アリババのスマホ決済「アリペイ」のアプリの中から、相互宝の加入ボタンを押すだけだ。健康診断などは不要で、「過去2年以内に、30日以上連続した投薬、入院治療を受けたことがない」「列記の疾患の診断を受けたことがない」「6カ月以内に体重が5kg以上減少していない」などの設問に「はい」と答えるだけだ(もちろん、虚偽回答をした場合は、互助金の受取資格を失う)。

アリペイの芝麻信用スコア(ジーマクレジット)が650点以上あることも必要だが、たいていの場合は問題ない。650点を割り込むというのは、一般的には、消費者金融サービスなどを利用して、返済の遅滞を起こしているケースだ。

中国のわりかん保険「ネット互助」の仕組み

このネット互助が、従来の保険と大きく違うのは、運営と加入者の関係性だ。従来の保険では、保険会社は支払う保険金総額をできるだけ抑えようとする。一方、加入者は、自分はもちろん、同じ加入者の申請に対しても保険会社は寛容であるべきだと考える。運営と加入者の保険金を支払う/支払わないのベクトルの向きが逆で、しばしば保険会社と加入者は対立をしがちだ。しかし、ネット互助では、運営の収入は支払う互助金の8%という定率であるため、互助金を支払えば支払うほど儲かる仕組みになっている。もちろん、だからと言って互助金をどんどん支払っていたら、毎月の分担金が上昇し、加入者離れを起こすことになるので、均衡点を模索することになる。

また、加入者は自分を含めて、他の加入者にも互助金の支払いは寛容であるべきだと人情からは考える。しかし、その原資は自分が支払う分担金であり、寛容に支払っていたら分担金が上昇してしまう。加入者も、適切な均衡点を模索するという姿勢になる。運営と加入者が対立をするのではなく、互いに適切な均衡点を模索するため、協力をしてネット互助をより優れたものに改善をしていく力学が生まれる。

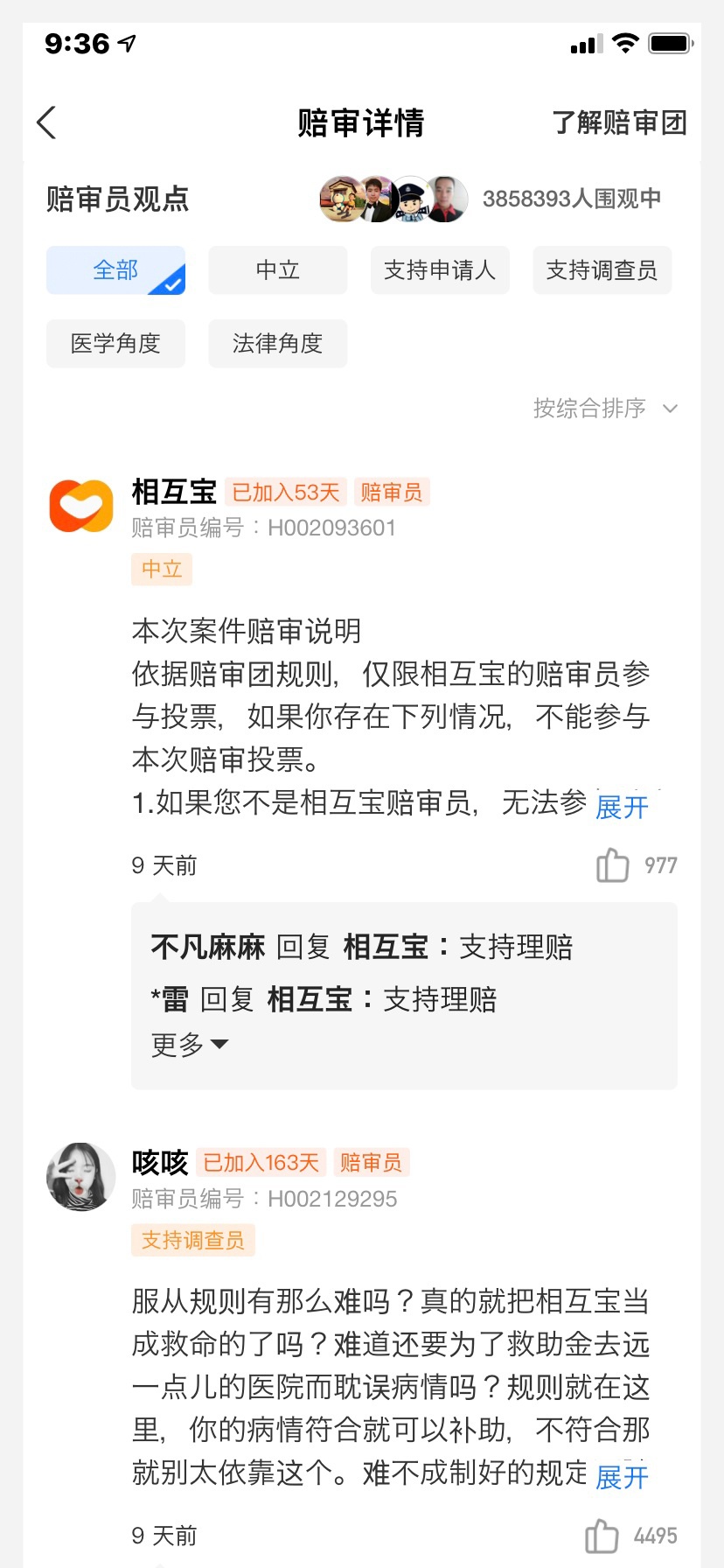

加入者が病気になると、診断書などの必要書類をスマホで撮影し、アリペイアプリの相互宝ミニプログラムから送信し申請を行う。運営側では必要書類を人工知能に画像解析させて偽造であるかどうかをチェックする。その他、種々の条件についても人工知能チェックと調査員によるチェックが行われ、問題がなければ互助金は自動的に支払われる。

支払い条件を満たしていない場合、互助金は支払われないが、申請者は異議申し立てをすることができる。異議が申し立てられると、相互宝ミニプログラム内に掲示板がつくられ、匿名化された詳細情報が掲示をされる。

加入者のうち、医学、法律の専門知識を持っている者は陪審員として登録をすることができるようになっている。この陪審員らが、異議申し立ての内容について意見を書き込んでいく。

ただし、雑談掲示板のように自由気ままに書き込めるわけではない。立場(申請者を支持、中立、調査員を支持)、内容(医学的角度、法律的角度)のタグをつけることが必要で、自然に論点整理ができる工夫がされている。一般の加入者は、このような陪審員の意見を読み、「いいね」ボタンを押すことができる。いいねの数を見ることで、どの方向に合意形成が行われているのかを知ることができる。

こうして、最終的に「申請者支持」「調査員支持」の投票が行われる。申請者支持が50%以上になったら互助金は自動的に支払われる。この決定に運営が介入することはできない。

つまり、運営は互助金支払いの判断をすべて自動化し、判断できないものについては加入者による投票を行い、その結果で自動的に判断する。こうすることで、調査や判断に関わるコストを削減し、同時に加入者に対しては公平性や公正さを提供できているのだ。

【次ページ】加入者が増えた「わりかん保険」に待ち受ける課題

あなたの投稿

PR

PR

PR