「API公開に反対する人はいなかった」、MUFGが“銀行ビジネス”に変革を起こせる理由

銀行にとっての「API公開」は、フィンテック企業との連携による新たなビジネスモデル創出のチャンスと、顧客接点を失って決済機能だけを提供する"銀行ビジネスの土管化"のリスクという2つの側面を持つ。そうした中、デジタル変革に向けて積極的にAPI公開に取り組むのがMUFGだ。三菱UFJフィナンシャル・グループの藤井達人 氏、柳澤隆 氏に、なぜ銀行がAPIを公開しているのか、同社のこれまでの成果や今後の展望を聞いた。自行に足りない領域を補完するのがAPI公開の目的

デジタル企画部

アライアンス推進ライン 次長

藤井達人 氏

藤井氏:いくつかの理由があります。1つは法令対応です。2017年5月に改正銀行法が成立し、銀行が外部事業者との安全なデータ連携のためにAPIを公開する「オープンAPI」が法律上、努力義務となりました。

ただそれ以上にMUFGがAPIに取り組む大きな理由は、時代の変化に応じて変わってきた、「銀行に求められる価値」を提供するためです。

これまで、銀行は正確性や堅牢性といったサービスの信用度が求められてきましたが、今後は、フィンテックの潮流が示すとおり、利便性やスピーディさが大きな価値を持ちます。

しかし、そうした価値を銀行だけで提供することが難しい現状があるため、APIを通じてフィンテックを含む外部事業者と連携しエコシステムを構築していくことが重要だと考えています。

──危機意識を持って取り組んでいらっしゃるということですね。銀行がAPIを公開して他事業者と連携する流れは世界的なものなのでしょうか。

藤井氏:グローバルを見渡すと、APIを通じて銀行サービスを提供する「専業銀行」が出てきました。これは「Banking as a Service」(BaaS)と呼ばれる業態で、銀行機能を提供するライセンスを持っているものの、自前でフロントを持たずにAPIだけを提供するビジネスです。

この記事の続き >

・エコシステム確立のため、開発者ポータルでAPI仕様を公開

・「API公開」の普及には、セキュリティ面の課題解決を

・MUFGグループのAPI公開を支えるシステムとは

・API連携は、「顧客の使いやすさ」が本質

・エコシステム確立のため、開発者ポータルでAPI仕様を公開

・「API公開」の普及には、セキュリティ面の課題解決を

・MUFGグループのAPI公開を支えるシステムとは

・API連携は、「顧客の使いやすさ」が本質

BaaSの考え方は、「APIを外部企業に提供し銀行がリーチできていない顧客層にアクセスすること、また既存のお客さま層へのアクセスも強化すること」にあります。

英国のモンゾやスターリング・バンクなどのネット専業銀行は、自分たちで優れたチャネルを用意しつつ、APIを開放して販路を拡大する戦略を採用しています。こうした銀行のデジタル変革の事例は増えていくでしょう。

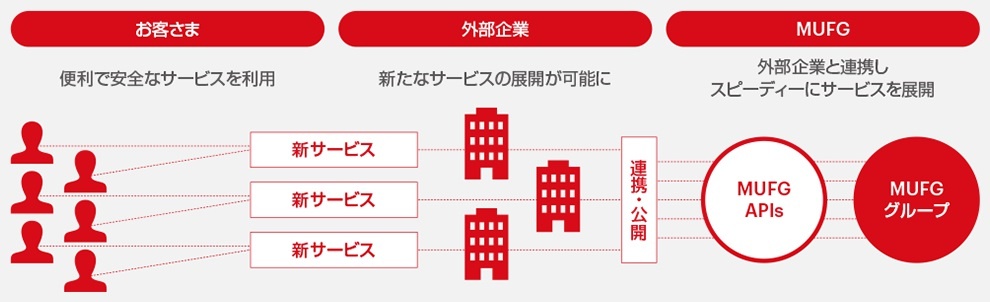

柳澤氏:我々もオープンイノベーションを推進すべく、2017年4月より、一部の金融サービスをAPI経由で提供しています。自行では展開していないサービスを展開する外部企業にAPIを提供することにより、利便性の高い金融サービスを届けていきます。

また、ユーザーにとって重要な「優れたUI/UX」を提供する外部企業の力を借りることにより、まだMUFGに口座を持っていない顧客を含めてリーチを広げ、顧客基盤やエンゲージメントの強化を図っていきます。こうした取り組みを、既存のデジタルチャネルの強化と両輪で進めていく必要があると考えています。

MUFGはAPI公開により自社ではリーチできていなかったサービスや顧客に展開できるようになる

三菱UFJフィナンシャル・グループ

デジタル企画部

調査役

柳澤 隆 氏

──MUFGのAPIへの取り組みについて教えてください。

藤井氏:MUFGでは、2017年3月にMUFGグループ会社が提供するAPIサービスのポータルサイト「MUFG{APIs}」を発表しました。すでにグループ内では証券API(カブドットコム証券)や、投信情報API(三菱UFJ国際投信)を提供しており、三菱UFJ銀行も更新系APIを公開しています。

また、ハッカソンなどを通じて、APIによる新しい価値を作り出す取り組みも継続しているほか、2017年9月には、銀行で初の試みとして開発者向けAPIポータルサイト「三菱UFJ銀行API開発者ポータル」を開設しました。ポータルサイトで開発者向けにAPIの仕様を公開しています。

柳澤氏:新たな金融サービスを作っていくには、まずは「APIを使ってもらうことに価値がある」と考えています。API開発者ポータルの利用者はサービスやアプリの開発者で、彼らにこのポータルを知ってもらい、支持が得られなければこのAPIを使った“エコシステム”は確立できません。そのための位置づけとして、仕様等を公開し、開発環境を無償で提供しています。

MUFG{APIs}のWebサイト

今、三菱UFJ銀行としては6つのAPIを公開していますが、このラインナップを増やし、利用のハードルをさらに下げたいと考えています。もちろん、利便性と信頼性を担保しながら、外部企業に提供していくことが求められます。

──デジタル企画部では、API公開についてどのように社内の理解を得たのですか。

藤井氏:開発者ポータルについては、以前よりハッカソンなどを通じて、APIのベータ版をフィンテック企業に使ってもらいフィードバックを得るといった取り組みをしていました。

そのため、仕様を公開するポータルを設置することは必要だとの認識が自然と社内に広まっていき、公開に反対する人はほとんどいませんでした。

また、デジタル企画部としては海外の銀行の動向なども継続的に注視し、社内に情報を共有していきました。

たとえば、シティバンクグループは2014年から「Citiモバイル・チャレンジ」というハッカソンを主催し、「APIのベータ版」を公開していましたし、スペインのBBVAもAPI公開に早くから取り組んでいました。アジアではシンガポールのDBSがAPI公開に積極的に取り組んでおり、ドイツのFidor(フィドール)銀行は、早くからBaaSを志向していました。

これらの銀行は、API公開している以上、開発者を大事にしています。こうしたグローバルのトレンドから、我々だけが情報をクローズドにする必要性があるのかという認識が形成されていったと思います。

──開発者ポータルの具体的な成果を教えてください。

柳澤氏:毎日のように開発者から問い合わせをいただいている状況です。多くは個人口座の参照系の機能についての問い合わせですが、人事労務系システムと連携する給与振込の法人APIなどについての問い合わせもあります。我々のAPIを使って新しいビジネスを考えている開発者が、相当数存在すると感じています。

柳澤氏:1つは「キャッシュレス決済普及への対応」だと思います。今年の4月に経済産業省が2025年までに国内のキャッシュレス決済の比率を4割にまで高め、将来的には80%まで伸ばしていくことを表明しました。一方、日本は現金決済基盤の利便性が高いので、キャッシュレスへの移行の機運は、現時点ではそれほど高くありません。今後はAPI により利便性の高い決済サービスを外部企業等を通じて提供することで、キャッシュレス決済比率向上を目指していきたいと考えています。

もう1つはセキュリティ面での対応です。この6月に、API接続企業(電子決済等代行業者)に向けた接続基準を公表しました。認証情報を持つトークン(文字列)経由とはいえ、お客さまの情報をAPIを通じて外部のインタフェースから取得できてしまうので、電子決済等代行業者のセキュリティレベルの担保は重要なテーマになるでしょう。

藤井氏:FISC(金融情報システムセンター)が公開している「API接続チェックリスト(試行版)」などルール整備も進んでいます。これがAPIを公開する際に求められるセキュリティのベースになっています。

また、全銀協とFintech協会との間で、フィンテック企業との契約の際にどういった基準、考え方を織り込んだらよいか、契約書の標準化についての意見交換が続いています。

個々の銀行のAPI接続プロセスは各行でバラバラなのが現状ですが、こうした動きによって標準化が進めば、銀行側とフィンテック企業側の双方で、接続プロセスが標準化されていくでしょう。

──では、API公開の次のステップとしてどんな展開を検討していますか?

藤井氏:銀行が保有するお客さまの口座情報以外の領域で、銀行が持っている情報を有効活用してもらいたいと考えています。たとえば、MUFGには信託証券をはじめとしてグループ各社に多様な金融リソースがあります。

海外ではビッグデータとAIを用い、迅速な融資判断を行う「ビッグデータレンディング」というサービスをAPIで提供する事例があります。こうしたことも、今後のエコシステム拡大には必要になると思います。

藤井氏:公開版のAPIは「OAuth2.0」を権限認可の標準プロトコルとし、連携方式はWebのスタンダードに則った「REST API」を採用しました。

そして、既存のインターネットバンキングのシステム基盤をベースに、APIマネジメントを通じて外部に公開していく構成としています。

API公開に際しては、エッジ側に流量制限のできるサーバを配置し、その内側に、API開放のための専用のAPIの接続ポイントと、内部の接続を管理統合する基盤として「APIマネジメントシステム」を配置しました。

APIマネジメントシステムは、セキュリティ基準をクリアしたITベンダーの製品を使っています。

柳澤氏:今回は、開発スピードとコストを考慮して、勘定系システムには手を加えず、インターネットバンキングのシステムをベースとしました。

今後は、勘定系システムと近いところでAPIとの接続ポイントを作っていくことを考えたいです。というのも、APIによって公開できる情報が、インターネットバンキングだけでは限界があるからです。

もちろん勘定系システムの改修には多大なコストとリスクも伴うため、セキュリティを維持しながら取り組む必要があるでしょう。

柳澤氏:現状、我々のAPIサービスは無償で提供しています。これは、我々自身がAPIを使ってどんなビジネスがあるか、試行している段階との位置づけだからです。

API利用に課金をするモデルは今後の議論のテーマではあるものの、最終的なモデルだとも考えていません。一定の運用コストや事務コスト、開発コストの負担をどうとらえ、ビジネスの出口がどこにあるか総合的に検討しています。

──今後、御社ではAPIエコノミーをどう拡大していくお考えでしょうか。

柳澤氏:現段階だとAPI公開の副次的効果、すなわち、新しく口座が開設されるといった間接効果をどう見込んでいくかが大事だと考えています。

我々がこれまで接点のなかった顧客や、口座を保有していても我々を利用してこなかった顧客など潜在層の嗜好や行動などが、API公開を通じて見えてくることに期待しています。

藤井氏:API連携しているサービスが顧客にとって使い勝手が良ければ、そのサービスを使いたいと思うでしょう。その結果、MUFGに口座を作って、利用する流れができればと思います。

こうした流れを確実にするには、提携先を増やしていくことが1つのテーマとなります。今後も、イベントや開発者ポータルなどを通じて開発者に寄与し、APIエコノミーの裾野を広げていくことが重要だと考えています。

──本日は貴重なお話をありがとうございました。

英国のモンゾやスターリング・バンクなどのネット専業銀行は、自分たちで優れたチャネルを用意しつつ、APIを開放して販路を拡大する戦略を採用しています。こうした銀行のデジタル変革の事例は増えていくでしょう。

柳澤氏:我々もオープンイノベーションを推進すべく、2017年4月より、一部の金融サービスをAPI経由で提供しています。自行では展開していないサービスを展開する外部企業にAPIを提供することにより、利便性の高い金融サービスを届けていきます。

また、ユーザーにとって重要な「優れたUI/UX」を提供する外部企業の力を借りることにより、まだMUFGに口座を持っていない顧客を含めてリーチを広げ、顧客基盤やエンゲージメントの強化を図っていきます。こうした取り組みを、既存のデジタルチャネルの強化と両輪で進めていく必要があると考えています。

エコシステム確立のため、開発者ポータルでAPI仕様を公開

デジタル企画部

調査役

柳澤 隆 氏

藤井氏:MUFGでは、2017年3月にMUFGグループ会社が提供するAPIサービスのポータルサイト「MUFG{APIs}」を発表しました。すでにグループ内では証券API(カブドットコム証券)や、投信情報API(三菱UFJ国際投信)を提供しており、三菱UFJ銀行も更新系APIを公開しています。

また、ハッカソンなどを通じて、APIによる新しい価値を作り出す取り組みも継続しているほか、2017年9月には、銀行で初の試みとして開発者向けAPIポータルサイト「三菱UFJ銀行API開発者ポータル」を開設しました。ポータルサイトで開発者向けにAPIの仕様を公開しています。

柳澤氏:新たな金融サービスを作っていくには、まずは「APIを使ってもらうことに価値がある」と考えています。API開発者ポータルの利用者はサービスやアプリの開発者で、彼らにこのポータルを知ってもらい、支持が得られなければこのAPIを使った“エコシステム”は確立できません。そのための位置づけとして、仕様等を公開し、開発環境を無償で提供しています。

今、三菱UFJ銀行としては6つのAPIを公開していますが、このラインナップを増やし、利用のハードルをさらに下げたいと考えています。もちろん、利便性と信頼性を担保しながら、外部企業に提供していくことが求められます。

──デジタル企画部では、API公開についてどのように社内の理解を得たのですか。

藤井氏:開発者ポータルについては、以前よりハッカソンなどを通じて、APIのベータ版をフィンテック企業に使ってもらいフィードバックを得るといった取り組みをしていました。

そのため、仕様を公開するポータルを設置することは必要だとの認識が自然と社内に広まっていき、公開に反対する人はほとんどいませんでした。

また、デジタル企画部としては海外の銀行の動向なども継続的に注視し、社内に情報を共有していきました。

たとえば、シティバンクグループは2014年から「Citiモバイル・チャレンジ」というハッカソンを主催し、「APIのベータ版」を公開していましたし、スペインのBBVAもAPI公開に早くから取り組んでいました。アジアではシンガポールのDBSがAPI公開に積極的に取り組んでおり、ドイツのFidor(フィドール)銀行は、早くからBaaSを志向していました。

これらの銀行は、API公開している以上、開発者を大事にしています。こうしたグローバルのトレンドから、我々だけが情報をクローズドにする必要性があるのかという認識が形成されていったと思います。

──開発者ポータルの具体的な成果を教えてください。

柳澤氏:毎日のように開発者から問い合わせをいただいている状況です。多くは個人口座の参照系の機能についての問い合わせですが、人事労務系システムと連携する給与振込の法人APIなどについての問い合わせもあります。我々のAPIを使って新しいビジネスを考えている開発者が、相当数存在すると感じています。

「API公開」の普及には、セキュリティ面の課題解決を

──今後のさらなる普及に向け、どのようなチャレンジがありますか。柳澤氏:1つは「キャッシュレス決済普及への対応」だと思います。今年の4月に経済産業省が2025年までに国内のキャッシュレス決済の比率を4割にまで高め、将来的には80%まで伸ばしていくことを表明しました。一方、日本は現金決済基盤の利便性が高いので、キャッシュレスへの移行の機運は、現時点ではそれほど高くありません。今後はAPI により利便性の高い決済サービスを外部企業等を通じて提供することで、キャッシュレス決済比率向上を目指していきたいと考えています。

もう1つはセキュリティ面での対応です。この6月に、API接続企業(電子決済等代行業者)に向けた接続基準を公表しました。認証情報を持つトークン(文字列)経由とはいえ、お客さまの情報をAPIを通じて外部のインタフェースから取得できてしまうので、電子決済等代行業者のセキュリティレベルの担保は重要なテーマになるでしょう。

藤井氏:FISC(金融情報システムセンター)が公開している「API接続チェックリスト(試行版)」などルール整備も進んでいます。これがAPIを公開する際に求められるセキュリティのベースになっています。

また、全銀協とFintech協会との間で、フィンテック企業との契約の際にどういった基準、考え方を織り込んだらよいか、契約書の標準化についての意見交換が続いています。

個々の銀行のAPI接続プロセスは各行でバラバラなのが現状ですが、こうした動きによって標準化が進めば、銀行側とフィンテック企業側の双方で、接続プロセスが標準化されていくでしょう。

──では、API公開の次のステップとしてどんな展開を検討していますか?

藤井氏:銀行が保有するお客さまの口座情報以外の領域で、銀行が持っている情報を有効活用してもらいたいと考えています。たとえば、MUFGには信託証券をはじめとしてグループ各社に多様な金融リソースがあります。

海外ではビッグデータとAIを用い、迅速な融資判断を行う「ビッグデータレンディング」というサービスをAPIで提供する事例があります。こうしたことも、今後のエコシステム拡大には必要になると思います。

MUFGグループのAPI公開を支えるシステムとは

──どのようなシステム構成でAPI公開を支えていますか?藤井氏:公開版のAPIは「OAuth2.0」を権限認可の標準プロトコルとし、連携方式はWebのスタンダードに則った「REST API」を採用しました。

そして、既存のインターネットバンキングのシステム基盤をベースに、APIマネジメントを通じて外部に公開していく構成としています。

API公開に際しては、エッジ側に流量制限のできるサーバを配置し、その内側に、API開放のための専用のAPIの接続ポイントと、内部の接続を管理統合する基盤として「APIマネジメントシステム」を配置しました。

APIマネジメントシステムは、セキュリティ基準をクリアしたITベンダーの製品を使っています。

柳澤氏:今回は、開発スピードとコストを考慮して、勘定系システムには手を加えず、インターネットバンキングのシステムをベースとしました。

今後は、勘定系システムと近いところでAPIとの接続ポイントを作っていくことを考えたいです。というのも、APIによって公開できる情報が、インターネットバンキングだけでは限界があるからです。

もちろん勘定系システムの改修には多大なコストとリスクも伴うため、セキュリティを維持しながら取り組む必要があるでしょう。

API連携は、「顧客の使いやすさ」が本質

──APIビジネスの今後、特にマネタイズについてはどう考えていますか。柳澤氏:現状、我々のAPIサービスは無償で提供しています。これは、我々自身がAPIを使ってどんなビジネスがあるか、試行している段階との位置づけだからです。

API利用に課金をするモデルは今後の議論のテーマではあるものの、最終的なモデルだとも考えていません。一定の運用コストや事務コスト、開発コストの負担をどうとらえ、ビジネスの出口がどこにあるか総合的に検討しています。

──今後、御社ではAPIエコノミーをどう拡大していくお考えでしょうか。

柳澤氏:現段階だとAPI公開の副次的効果、すなわち、新しく口座が開設されるといった間接効果をどう見込んでいくかが大事だと考えています。

我々がこれまで接点のなかった顧客や、口座を保有していても我々を利用してこなかった顧客など潜在層の嗜好や行動などが、API公開を通じて見えてくることに期待しています。

藤井氏:API連携しているサービスが顧客にとって使い勝手が良ければ、そのサービスを使いたいと思うでしょう。その結果、MUFGに口座を作って、利用する流れができればと思います。

こうした流れを確実にするには、提携先を増やしていくことが1つのテーマとなります。今後も、イベントや開発者ポータルなどを通じて開発者に寄与し、APIエコノミーの裾野を広げていくことが重要だと考えています。

──本日は貴重なお話をありがとうございました。

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿