- 会員限定

- 2023/11/02 掲載

中国の自動車輸出「日本超え」の舞台裏、その行く末は「日本の黄金時代」と同じのワケ

連載:米国の動向から読み解くビジネス羅針盤

ついに中国が自動車輸出台数で日本を追い抜き、世界一の国に躍り出た。欧州・東南アジアでは中国製EVが市場を席巻し始めており、日本の自動車関係者からは危機感の声が聞かれる。実は中国製EVの内訳をみると、その40%を占めるのが米テスラであり、およそ10%が欧州メーカーのブランドだ。だが、データを基に動向を読み解いていくと、EVにおける中国と欧米との関係性の変化が見てとれる。これにより、中国はEV戦略の転換が迫られるわけだが、実はその行く末は日本が築いた黄金時代と同じ道をたどりそうなのだという。一体どういうことなのか。

米NBCニュースの東京総局、読売新聞の英字新聞部、日経国際ニュースセンターなどで金融・経済報道の基礎を学ぶ。現在、米国の経済を広く深く分析した記事を『週刊エコノミスト』などの紙媒体に発表する一方、『Japan In-Depth』や『ZUU Online』など多チャンネルで配信されるウェブメディアにも寄稿する。海外大物の長時間インタビューも手掛けており、金融・マクロ経済・エネルギー・企業分析などの記事執筆と翻訳が得意分野。国際政治をはじめ、子育て・教育・司法・犯罪など社会の分析も幅広く提供する。「時代の流れを一歩先取りする分析」を心掛ける。

データでわかる「中国製EVの世界進出」

生成AIで1分にまとめた動画

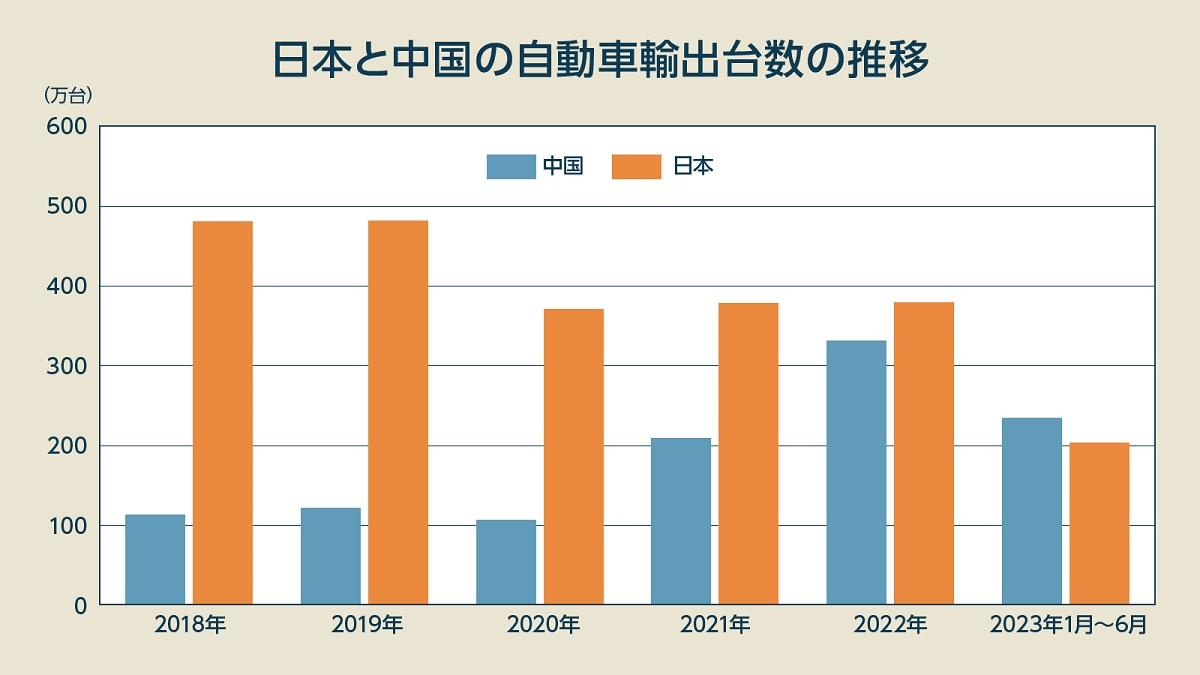

中国海関総署(税関)の通関統計によれば、2023年上半期の中国の自動車輸出台数は234万1000台。対して、日本自動車工業会が発表した同期間の日本の輸出台数は202万3000台だった。中国が日本を抜き去り、世界最大の自動車輸出国となった。

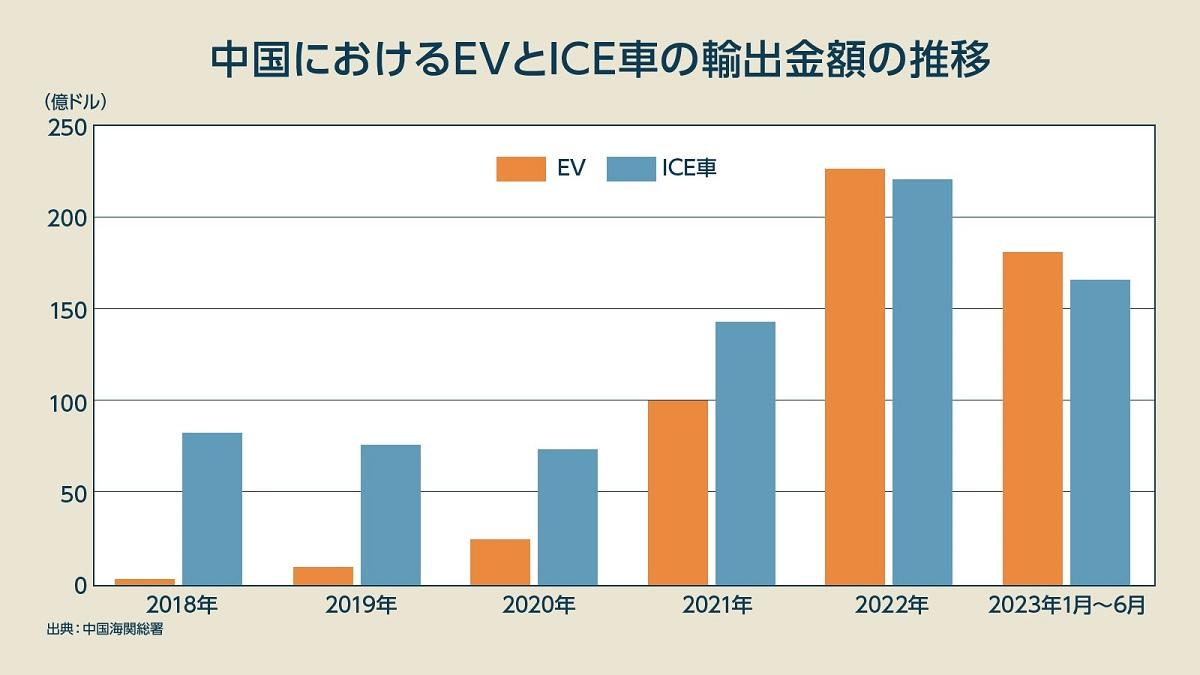

日本の報道では「EV=中国」の構図がことさらに強調されるため、輸出全量がEVのような印象がある。実際には、2023年上半期のPHV(プラグイン・ハイブリッド)を含むEV輸出は全数量の1/3にすぎなかった。残り2/3は内燃機関(ICE)自動車である。

とは言え、金額ベースで見ればEVが全体の52%と、EV輸出で儲ける構造は明確だ。特に、2021年までICE車の輸出金額はEVを上回っていたが、EVの輸出額が急激に伸び、2022年に逆転した(図2)。

(米戦略国際問題研究所より編集部作成)

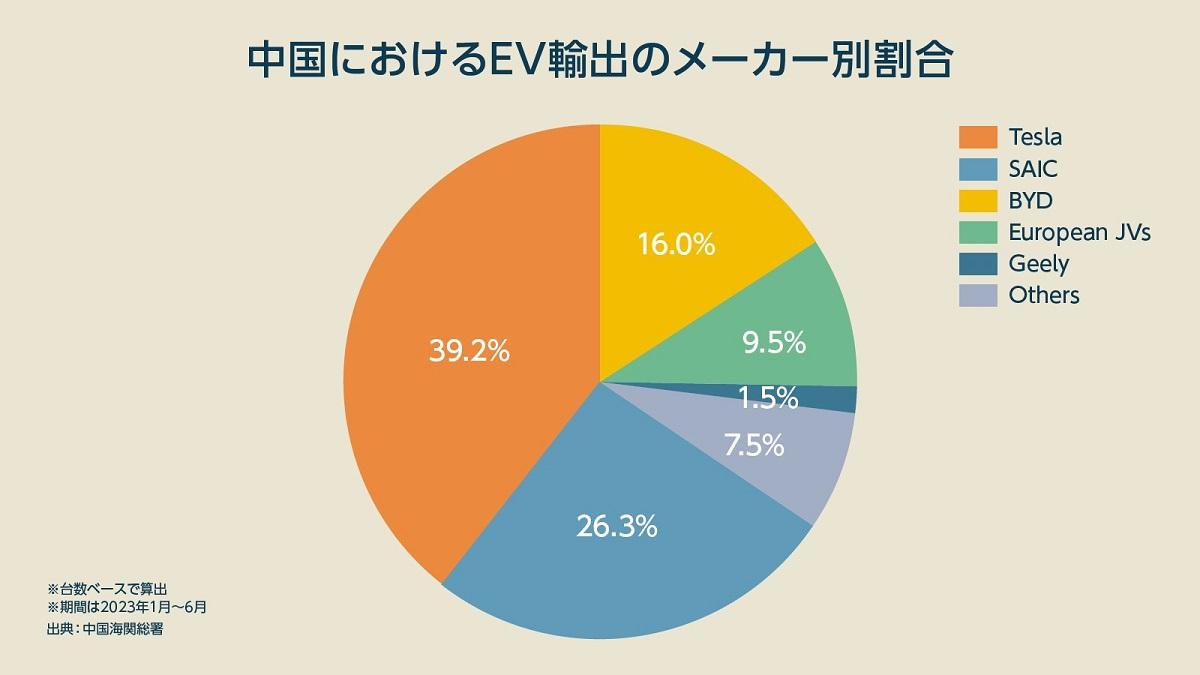

さらに興味深いことに、中国製EV輸出のおよそ半分は、欧米の自動車メーカーの製品であり、純粋な中国ブランドは半分程度にすぎない(図3)。

(米戦略国際問題研究所より編集部作成)

資本で攻める「中国のしたたかな戦略」

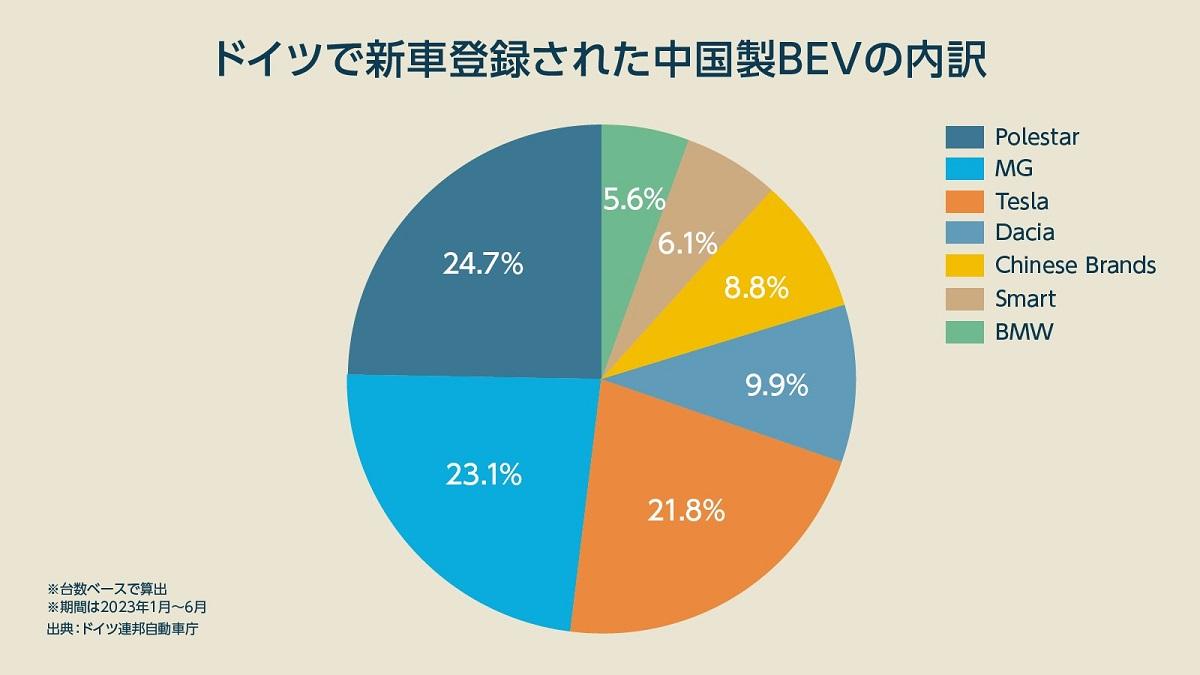

翻って、欧州における中国製EVの輸入に目を転じてみよう。たとえばドイツでは、2023年1~6月期に新車登録されたEVのうち、中国製は全体の11.2%に相当する3万2000台であった。下の図4は、それらの中国製EVブランドの内訳だ。

(米戦略国際問題研究所より編集部作成)

これら中国製EVのうち、スウェーデンのポールスターが24.7%とおよそ1/4を占め、英国のMGが23.1%、米国のテスラが21.8%、ルーマニアのダチアが9.9%、ドイツのスマートが6.1%、ドイツのBMWが5.6%となっている。一方、中国固有ブランドは全体の8.8%にすぎない。

その一方で、資本関係から図4の内訳を見てみると、1位のポールスターはその親会社がボルボ・カーズ・グループであり、ボルボの株式の8割は浙江吉利控股集団(ジーリー)が保有している。2位のMGは上海汽車グループ(SAIC)の支配下にあり、6位のスマートはジーリーと独メルセデス・ベンツの合弁子会社だ。

つまり、ドイツで販売される中国製EV全体の91%以上は欧米ブランドだが、同時に全体の53.9%は中国資本が所有する欧州メーカーが生産したものであることがわかる。BYDなどの中国ブランドを海外でも広める一方で、中国資本の欧州ブランドを用いて中国製EV全体のシェアを高めているのだ。

ここに、欧州ブランドを借りて世界市場の攻略を目指す中国のしたたかな戦略が見てとれる。こうした中、中国と欧米との関係に変化が見られ始めたことで、中国には戦略の転換が迫られているようだ。 【次ページ】中国&欧米、「共存共栄」から「敵対」関係へ

EV(電気自動車)のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

EV(電気自動車)の関連コンテンツ

あなたの投稿

PR

PR

PR