- 会員限定

- 2023/12/05 掲載

圧倒的EVシェアの「テスラとBYD」、トヨタは16位…それでも「巻き返せる」超秘策とは

Seizo Trendキーパーソンインタビュー

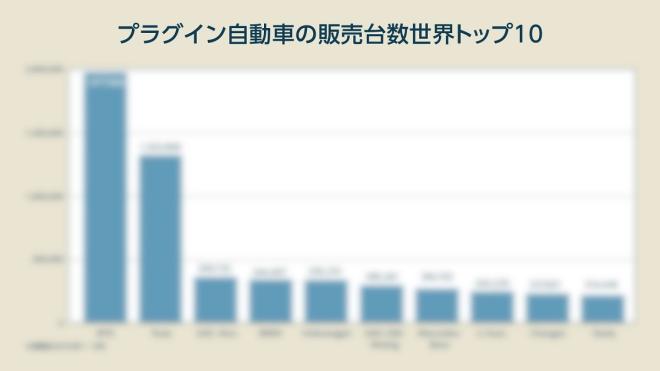

EV市場において、圧倒的なシェアを誇る米テスラと中国BYD。「その勢力図は、2~3年変わりそうにない」と指摘するのが、名古屋大学 未来社会創造機構 客員教授の野辺 継男氏だ。自動車大国だった日本のメーカーは世界に後れをとり、motor1によるとトヨタ自動車も世界のEV販売台数ランキングで16位(2023年8月時点)という状況だ。しかしそんなトヨタでも「十分に巻き返せる」という。一体なぜそう言えるのだろうか。今回は、野辺氏に、EVの特性を解説してもらいつつ、テスラやBYDの戦略、巻き返しを図る日本の戦い方について聞いた。

1983年早稲田大学理工学部応用物理学科卒業後、日本電気に入社。1988年ハーバード大学 ビジネススクール留学、同大学院PIRPフェロー。2001年ソフトバンクのオンラインゲームの子会社など複数ベンチャーのCEOを経て、2004年日産自動車に入社し、Vehicle IoTの開発や事業立ち上げを統括。2012年インテルに転職、自動運転やモビリティサービスの事業開発と政策推進を担当。2014年から名古屋大学で客員教授を兼務し、自動運転技術を開発中。

前編はこちら

後編はこちら

※この記事は中編です

テスラ以外のEV値下げは「無謀な行為」

実は2018年末までは、株式市場もBEV(Battery Electric Vehicle)については事業として成立するのか、すなわち利益を出せるのか懐疑的でした。それが変わる節目となったのはテスラが2019年に損益分岐点を越えBEVでも事業が成立することを示したことです。並行して、中国や米国、欧州などEV化を推進する各国は、おおむね100万円程度の補助金を出してBEVの拡販に努めてきました。かといって、BEVを欲しくもないのに、強制的に政府がBEV市場を形成したというわけではありません。

たとえば、米国オバマ政権下、EV販売奨励策として設定した7,500ドルの連邦税額控除は、「各社のコストが下がると想定された累計出荷20万台を達するまで」を対象としていました。テスラは2018年7月に累計出荷20万台を超え、その後は、政府の規定通り徐々に税額控除額が引き下げられ、2019年年頭に3,750ドルに半減し、2019年年央にはゼロになっています。それでも引き続き売上を大幅に伸ばしました。その後テスラへの補助金が再開されたのは、2023年に入りバイデン政権が新たな基準で補助金を設定した後です。

バイデン政権下での新たな基準では、EVの製造地やバッテリーの構成素材等に関する規定がありますが、その他の補助金の条件として、対象となるEVの販売価格がスポーツ・ユーティリティ・ビークルやピックアップ・トラックで8万ドル以下、セダン等の乗用車で4万5,000ドル以下という上限が設けられています。当初、これらの価格や車格の定義によりテスラは一部の車種しか対象にならなかったのですが、その後のテスラが大幅に値下げを行い、今ではテスラ車の多くが税額控除の対象になっています。

テスラの大幅値下げは、米国より早く中国で2022年中盤から始められたのですが、今年に入って行われた米国やドイツでの大幅値下げは、その実施タイミングと額からして、政府の税額控除の対象になるように価格を政府の上限設定をむしろ逆手に取り、あえてそれ以下に値下げを行ったという見方も可能です。また、それ以上に重要なのは、テスラがその時点で値下げに耐え得るコスト構造になっていたという点です。

現実的に今年の1年で全体的に1万ドル以上の値下げを行い得たのは、テスラがすでに2019年に損益分岐点を超えた上で、さらに継続的なコスト削減(変動費も固定費も)により大幅な利益率を出し続けられる体制にあったためです。大幅値下げの結果、利益率が半分以下になったものの、現状でも自動車産業の平均レベルの利益率を維持している点が重要です。一方、まだEV事業として損益分岐点に達していないほとんどの企業が、黒字化の見込みが立たないままテスラに追従して値下げを行ったのは、事業戦略上極めて無謀な行為であり、BEV市場の今後の持続可能性のある在るべき姿を検討するのに、大変参考になります。

2006年イーロン・マスクは、「(1)まずスポーツカーを作る、(2)その売上で手ごろなクルマを作る、(3)さらにその売上でより手ごろな価格のクルマを作る、(4)それらを進めながらゼロエミッションの発電オプションを提供する廉価車を量産し、さらにエネルギーマネジメントで進化させる」というテスラのマスタープランを描いていました。

2024年は2万5,000ドル以下のモデルを発表すると表明しています。クルマを市場投入し、さらに大成功させることは、決して容易なことではありませんが、多くの他メーカーが2万ドル前後のBEVを1~2年後の重要なターゲットとしており、量産能力拡大と黒字化を、いかにバランスを取って実現するのか、各社にとって極めて重要な正念場になっている状況です。

乗ればわかる? BEVの成約率がICEより「30%高い」ワケ

話を少し戻し、米国で2022年の話ですが、ユーザーがディーラーでBEVを試乗すると、ICE(内燃機関)自動車よりも購買の成約率が3割ぐらい高いといった話がありました。その要因は、BEVはICEと比べて加速性能が極めて優れている点と、重いバッテリーが床下に搭載されているためクルマ全体の重心が低く安定性が良くなり、走行性能が高まる点にあるかと思われます。追い越しなどでの車線変更の際も思った通りに走行できますし、悪路でも快適に運転できることが端的にわかります。つまり、運転した瞬間に想定以上に運転操作性や乗り心地が良いことに気づきます。

そもそもBEVの加速性能が良いのは電動モーターの特性によるもので、アクセルを踏めば即座にトルクが立ち上がり加速します。また、大きなエンジンルームが必要なく室内の広さを確保でき、デザインや設計の自由さから空力特性を改善し、その結果、機能美としても良いデザインを追及できます。

さらに、BEVだからこそ電気の使用に余裕があり、LEDによるきらびやかなインテリアやスマホのように直観的で高度なHMI(Human Machine Interface)を提供するなど、ICEとは異なる魅力を提供する方向性に急速に進んでいます。

前回申し上げた通り、充電インフラに関しては各国市場でまだ不満が残りますが、整備は急速に進んでいます。

EUでは、2023年7月にEV充電を全面的に改善する2つの大きな法律が可決されました。2026年までに、EUの主要幹線道路に沿って、少なくとも出力400キロワットの高速充電器を60キロメートルごとに設置することを義務づけ、2028年には、最低出力を600キロワットに引き上げるというものです。さらに、トラックやバスの充電に関して、出力1.4~2.8メガワットの充電ポイントを120キロメートルごとに設置するという規則も追加されています。

高速充電に関しては、米国でも現在150キロワットが最低レベルで、新しい充電器の大半は250~350キロワットの範囲です。また、中国では、まだ大規模な展開には至っていないものの、すでに最大900キロワットの充電コネクタの導入が始まっています。

一方、日経新聞によると、日本では経済産業省が2030年までに、高速道路のサービスエリアに設置される充電器の出力を、現在の平均レベルである約40キロワットから2倍以上の90キロワットに引き上げることを求めるという報道がありました。交通量の多い場所では150キロワットと、より高い要件になると言及していますが、高速道路沿いに70キロメートルごとに充電器の設置を義務づける方針と言います。果たして、こうした欧米中との違いはどういう結果を生むでしょうか?

また、米国では、2022年10月1日以降、マンション(コンドミニアム)管理組合は住民が求めた場合、EV充電ステーションの設置や使用を禁止したり、制限したりすることはできないという法律が制定されました。現在、州ごとに、より具体的な手続きが規定されつつあります。

日本でも、今までは自宅で充電できる戸建ての人がBEVを購入する比率が高かったのですが、賃貸住宅の方もBEVを購入できるように色々と検討されており、実際そうした動きも出てきています。

EV(電気自動車)のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

EV(電気自動車)の関連コンテンツ

あなたの投稿

おすすめのコメント

PR

PR

PR