残された時間はあとわずか、 改正電帳法対応で絶対に抑えるべき「3つ」のポイント

- ありがとうございます!

- いいね!した記事一覧をみる

会員(無料)になると、いいね!でマイページに保存できます。

改正電子帳簿保存法により2024年1月から電子取引情報は電子データで保存することが必要となる。施行直前の宥恕(ゆうじょ)期間も残り1年を切り、システム導入の要否や、業務負荷の低減など、多くの検討項目に直面している企業も多いだろう。改正電帳法で対応すべきポイントはどこなのか。そして、適切な対応にはどのようなソリューションが必要なのかを解説する。

(Photo/Shutterstock.com)

改正電子帳簿保存法が2024年1月に施行

「電子帳簿保存法」とは、紙での保存が義務付けられている帳簿書類を、一定の要件を満たした上で、電子データで保存することを可能とする法律だ。2021年度の電子帳簿保存法の改正により、税法上保存が義務付けられている帳簿書類の電子的保存の要件は緩和され、また、電子取引情報の電子データ保存が義務付けられた。

そして、2022年12月には「令和5年度税制改正大綱」が閣議決定され、2023年3月頃には改正電子帳簿保存法の法案が可決される見通しだ。同年5月以降には「一問一答の公開」が予測され、改正法の詳細が発表されると考えられる。

その先には、2023年10月のインボイス制度の開始、2024年1月に改正電子帳簿保存法が施行される。これに伴い、改正法の施行直前に設けられた、電子取引の電子保存に関する2年間の宥恕(ゆうじょ)期間は2023年12月末に終了する。

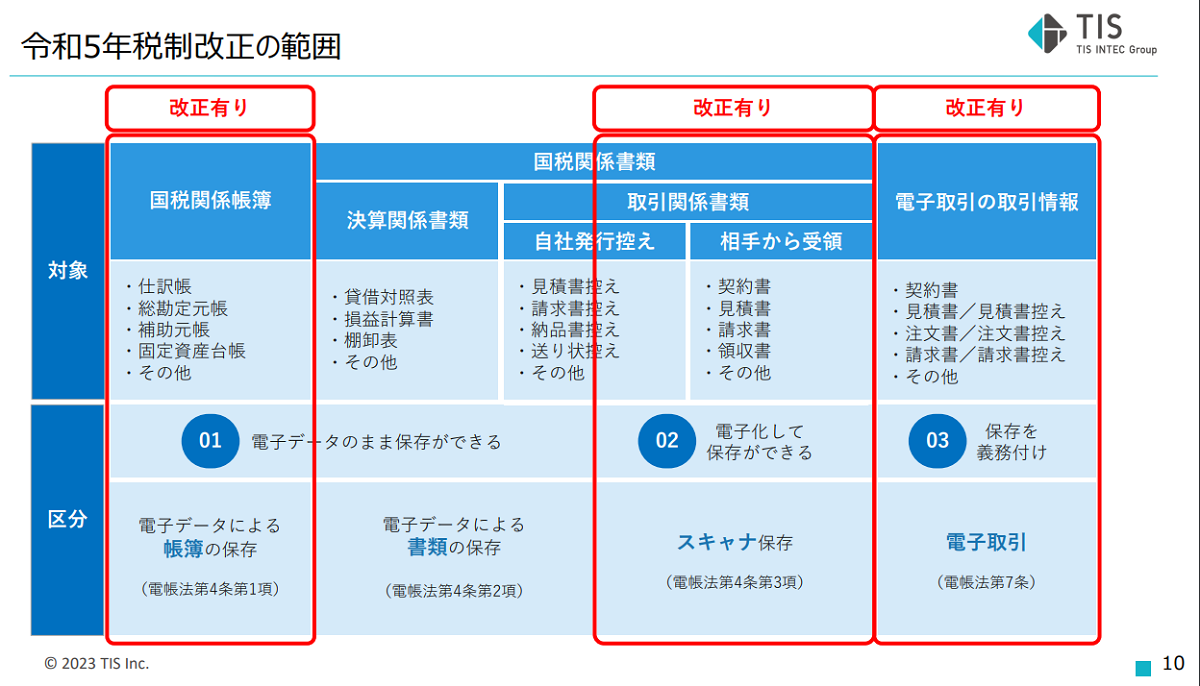

そんな令和5年税制改正だが、ビジネスパーソンが押さえておくべきポイントが大きく3つあるのはご存知だろうか。1つ目は、国税関係帳簿の「電子データによる帳簿の保存」、2つ目が国税関係書類の「スキャナ保存」、そして3つ目が「電子取引の取引情報の保存義務付け」である。

令和5年税制改正の範囲

これらのポイントがなぜ重要になるのか、今から詳しく見ていこう。

そして、2022年12月には「令和5年度税制改正大綱」が閣議決定され、2023年3月頃には改正電子帳簿保存法の法案が可決される見通しだ。同年5月以降には「一問一答の公開」が予測され、改正法の詳細が発表されると考えられる。

その先には、2023年10月のインボイス制度の開始、2024年1月に改正電子帳簿保存法が施行される。これに伴い、改正法の施行直前に設けられた、電子取引の電子保存に関する2年間の宥恕(ゆうじょ)期間は2023年12月末に終了する。

そんな令和5年税制改正だが、ビジネスパーソンが押さえておくべきポイントが大きく3つあるのはご存知だろうか。1つ目は、国税関係帳簿の「電子データによる帳簿の保存」、2つ目が国税関係書類の「スキャナ保存」、そして3つ目が「電子取引の取引情報の保存義務付け」である。

これらのポイントがなぜ重要になるのか、今から詳しく見ていこう。

この記事の続き >>

・スキャナ保存の要件が大きく変わる

・新システム導入ニーズが高まる?

・改正法に対応できるソリューションとは

・スキャナ保存の要件が大きく変わる

・新システム導入ニーズが高まる?

・改正法に対応できるソリューションとは

今すぐビジネス+IT会員に

ご登録ください。

すべて無料!今日から使える、

仕事に役立つ情報満載!

-

ここでしか見られない

2万本超のオリジナル記事・動画・資料が見放題!

-

完全無料

登録料・月額料なし、完全無料で使い放題!

-

トレンドを聞いて学ぶ

年間1000本超の厳選セミナーに参加し放題!

-

興味関心のみ厳選

トピック(タグ)をフォローして自動収集!

関連タグ

タグをフォローすると最新情報が表示されます