投資家の評価もガラッと変わる?日本企業の企業価値を向上させる“ある方法”とは

- ありがとうございます!

- いいね!した記事一覧をみる

会員(無料)になると、いいね!でマイページに保存できます。

サステナビリティやESGへの取り組みは、すでに企業活動の根幹に関わる重要なテーマとなっている。世界的なESG投資の拡大もあり、取り組みに関わる情報を積極的に開示することも欠かせない。しかし、世界の先進企業と比べると、日本企業は情報開示に不十分な点があり、投資家から高い評価を得られているとは言いがたい。 これまでも日本企業は、自社のさまざまな取り組みにかかる情報(いわゆる非財務情報)の開示が足りていないという指摘はあったが、なぜ改善が見られないのだろうか。原因を探ると、日本企業が抱える“ある問題”が関係しているようだ。

(Photo/Getty Images)

情報開示が不十分だと…それだけで投資対象から外れる?

世界的なESG投資の拡大を背景に、ESGの取り組み状況や結果を開示する基準・ルールについても、TCFD(気候関連財務情報開示タスクフォース)やIFRS(国際会計基準)財団、GRIなど、さまざまな機関が開示基準を公表しており、今後、求められる開示情報の“量”と“質”はさらに拡大・深化していくことが予想される。こうした状況下において、日本でも大手企業を中心にESGへの取り組みとその情報開示が進んでいる。とはいえ、欧州や米国の大手企業と比べると十分な量と質だとは言い難い。特に日本企業の場合、制度対応に起因する形式的な受け身の開示にとどまることが多く、制度や基準の枠を超えて自社の取り組みを積極的にアピールする“自由演技”に欠ける傾向にある。情報開示が不十分な場合、投資家の納得を得ることが難しくなり、しいては企業の存在意義・存在価値そのものを疑われ、最終的には投資対象から外されかねない。

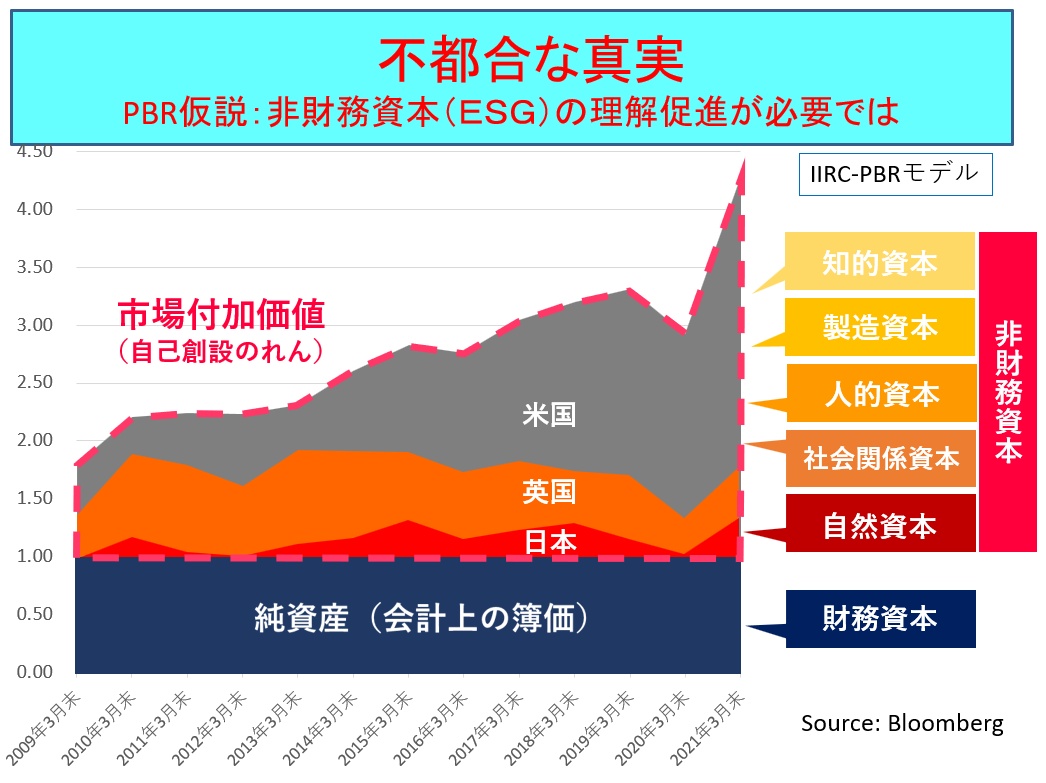

投資対象として日本企業をみた場合、残念ながら日本企業の過去10年間のPBRは1倍前後で、欧州はその2倍、米国は3~5倍と大きく水をあけられている。もちろん、PBRがESGの取り組みや情報開示だけで決まるわけではないものの、PBRの高い企業では、総じてESGへの取り組みと情報開示に積極的であることはたしかである。

(出典:柳良平「CFOポリシー第二版」中央経済社2021年)

日本企業は、これまでもESGに限らず企業のさまざまな取り組みにかかる情報(いわゆる非財務情報)の開示が不十分であることは指摘されてきた。企業価値の低下につながりかねないというリスクを認識しながら、なぜ改善されていかないのか。それには日本企業が抱える“ある問題”が関係しているようだ。

この記事の続き >>

・なぜ、情報開示は不十分なままなのか?日本企業が抱える構造的な問題

・ESGレポートの“質”を向上させる数少ない方法

・ESGの取り組みは何点?自社のESGレベルを調べる方法

・「日本企業の評価」が激変する?グローバル先進企業も実践している“ある工夫”とは

今すぐビジネス+IT会員に

ご登録ください。

すべて無料!今日から使える、

仕事に役立つ情報満載!

-

ここでしか見られない

2万本超のオリジナル記事・動画・資料が見放題!

-

完全無料

登録料・月額料なし、完全無料で使い放題!

-

トレンドを聞いて学ぶ

年間1000本超の厳選セミナーに参加し放題!

-

興味関心のみ厳選

トピック(タグ)をフォローして自動収集!

関連タグ

タグをフォローすると最新情報が表示されます