- 2022/07/27 掲載

NTTデータ、TCFD開示を支援するコンサルティングサービスの提供を開始

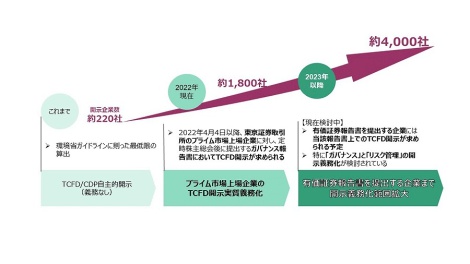

東京証券取引所が2021年6月に改訂したコーポレートガバナンス・コード(注2)では、プライム市場上場企業のTCFD開示が実質的に義務化されています。本サービスはプライム市場上場企業を主な対象に、TCFD開示のための組織体制の構築からCO2排出量算定・削減目標の設定、デジタル化の提案、情報開示の支援まで、ワンストップでコンサルティングします。企業はTCFD開示対応にとどまらず、温室効果ガス排出量削減に対する取り組みを持続・深化することができます。

■背景

上場企業の間で、TCFD開示の重要性が高まっています。東京証券取引所は2021年6月に改訂したコーポレートガバナンス・コードにおいて、東証上場企業に対してサステナビリティの取り組みを経営戦略の開示に含めることを定めました。なかでもプライム市場上場企業に対しては、気候変動が自社に与える影響についてTCFDか同等の枠組みに基づく開示を求める原則を新設しました。自社に必要と考えられる項目から順次開示する対応で問題ないとされるものの、これによりTCFD開示が実質的に義務化されています(注3)。

近い将来、プライム市場上場企業だけでなく有価証券報告書を提出する企業全てがTCFD開示を求められる可能性もあります。金融庁が2022年6月に公表した金融審議会「ディスクロージャーワーキング・グループ」報告(注4)では、有価証券報告書でサステナビリティ情報の記載欄を新設すること、その記載欄で企業がTCFDに基づく開示を行うこと、「ガバナンス」と「リスク管理」の2項目を全ての有価証券報告書提出企業が開示すべきであることが提言されています(注5)。

注1 TCFDは、気候関連の情報開示および金融機関の対応をどのように行うかを検討するため、マイケル・ブルームバーグ氏を委員長として設立されました。 https://tcfd-consortium.jp/

注2 コーポレートガバナンス・コードの改訂について https://www.jpx.co.jp/news/1020/20210611-01.html

注3 本改訂は、2022年4月4日以降最初に到来する定時株主総会後に提出するガバナンス報告書より適用されます。

注4 2022年6月金融審議会「ディスクロージャーワーキング・グループ報告」 https://www.fsa.go.jp/singi/singi_kinyu/tosin/20220613/01.pdf

注5 IFRS財団が設立した国際サステナビリティ基準審議会(ISSB)が本年最終化する予定のサステナビリティ開示基準を踏まえたものです。

共有する

-

0

-

0

-

0

-

0

-

0

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR