- 2011/09/09 00:00 掲載

ソーシャルビジネスとグラミン銀行 : 【連載】多国籍企業のBOP戦略は発展途上国の貧困問題を解消できるか?

林 倬史研究室(国士舘大学経営学部)

-

|

タグをもっとみる

タグをもっとみる

前回は、BOPの意味やプラハラード、ハートの主張を紹介した。2006年ノーベル平和賞を受賞したユヌス氏は、プラハラード、ハートとは別の視点から発展途上国の貧困解消に向けたビジネスモデルを提唱している。

プラハラードによるHLL社(Hindustan Lever Ltd)の事例と疑問点

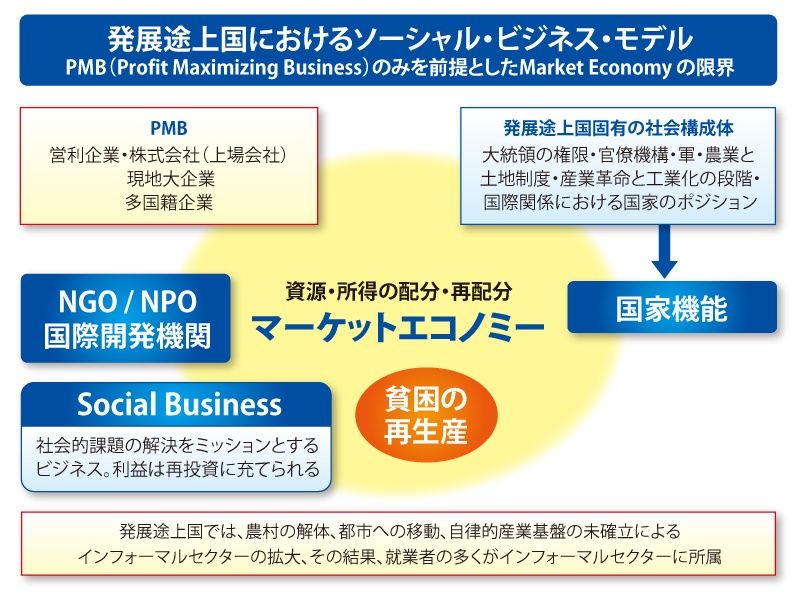

ユヌス氏の論点(Yunusu, 2007.2010)は、従来の古典派経済学以来の経済学理論や先進国市場を前提とした経営学の理論では、発展途上国の貧困問題は解決し得ないこと、そして経済帝国主義的なグローバル化に代わる制度としてのソーシャル・ビジネス(P.200, 269頁)を提起していることにあるとした。ユヌス氏の指摘する重要な論点の第1は、フォーマルなマーケットエコノミーと、国家・政府による所得の再分配機能がそれなりに作用している先進国型経済と、インフォーマルなマーケットエコノミーと国家・政府による所得の再分配機能が有効に作用しない発展途上国経済とを同一視すべきではないこと。

2点目は、マーケットエコノミーの主体ともいえる企業が利潤最大化の追求と株価に反映される企業価値の最大化を志向せざるを得ないいわゆるProfit Maximizing Business(=PMB)のシステムのもとでは、発展途上国ではとりわけ、旧来型の社会システムに依拠した国家機能と血縁ベースの現地財閥とがあいまって、所得の再分配機能が有効に機能せず、貧困問題はあいかわらず解消されることはないこと。したがって、こうしたシステムを前提とする多国籍企業のBOP戦略では、発展途上国の貧困の解消には限界が生じてしまうことになる。

また、国家の所得再分配機能を補完する役割として期待されるNPO/NGOの重要性は認めるにせよ、プロジェクトが立ち上がるたびに、そしてプロジェクトを継続させていくたびに、中心的スタッフが基金を集めることに多大な時間と労力を割かざるを得なくなり、その結果、貧困解消プログラムの運営業務に集中することには限界が生じてしまう(pp.10-11,頁40)。

さらに、主だった国際開発機関も先進国中心の国際的経済メカニズムを機能させるための代弁者的役割を果たすにすぎない点に限界点を見出している(PP.11-14,頁40-44)。そこで、ユヌス氏は、自らの経験から、貧困者の自立を目的とするいわゆる発展途上国の最貧層向けの「ソーシャル・ビジネス・モデル」を提起する。

彼の主張は、発展途上国の貧困の解消のためにもっとも重要なことは、貧困の解消それ自体を目的とするいわゆる「ソーシャル・ビジネス」の仕組みを構築することにある。あらたな現地市場に適合した多様なソーシャル・ビジネス・モデルを開発していくことによって、ソーシャル・ビジネスの自律的生態系が現地で根付き、それを基盤に就業機会の増大、家族の健康、子どもの教育を可能とし、貧困創出の悪循環から脱出、次第に貧困が解消していくことになる。

彼が述べる「ソーシャル・ビジネス」とは、社会的課題の解決を目指して事業を行っている営利、非営利企業すべてを意味してはいない。彼の言う「ソーシャル・ビジネス」においては、当初集められた資金が、この「ソーシャル・ビジネス」に投入されたのちに、得られた余剰部分は配当として配分されることはなく、それは再び「ソーシャル・ビジネス」に再投資されることになる。

しかし、最貧困層の貧困解消と自立化に向けた「ソーシャル・ビジネス」はあくまでビジネスとして運営され、コストを上回る適正な利潤(余剰)は追求されることになる。この適正な利潤は「ソーシャル・ビジネス」が持続的になされていくための重要な資金源とみなされる。したがって、ユヌス氏のいう「ソーシャル・ビジネス」を行う企業(Enterprise)は、貧困者の抱える社会的課題の解決をミッションとするだけではなく、ビジネスを持続可能なものにするための適正な利潤の確保もおこなう。

そして、その利潤は配当として資金提供者には支払われることはない。ユヌス氏がここで用いる利潤(Profit)は、同じ用語を用いてはいるが、彼自身、PMBで得られる利潤との違いを余剰(Surplus)という用語に近い内容であると述べている(Yunus:2009,P.12)。つぎにユヌス氏が実際に立ち上げたグラミン銀行によるマイクロファイナンスを中心としたソーシャル・ビジネス・モデルをみていこう。

ユヌス氏のソーシャル・ビジネス・モデル

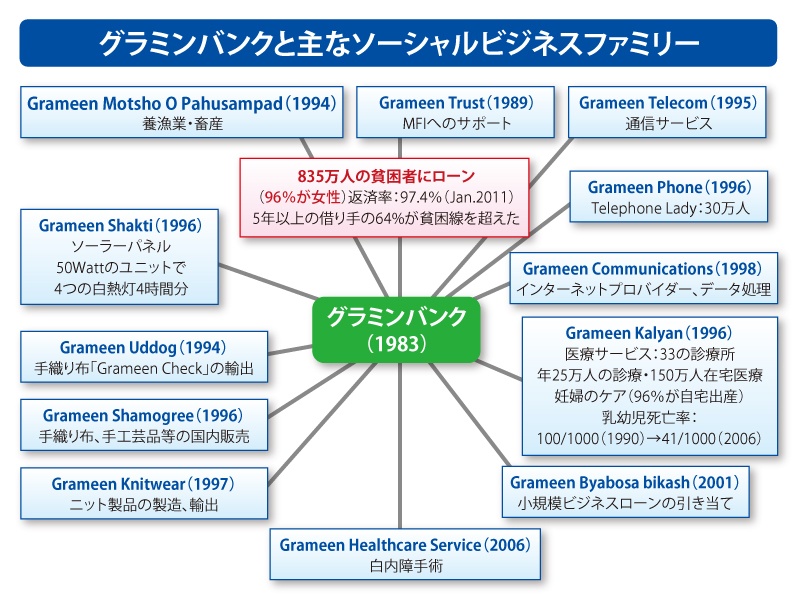

ユヌス氏が当初、自らのポケットマネーから27ドル相当のお金を貧しい女性に提供し(ユヌス;2007、92頁)、そしてチッタゴン大学の教え子たちと始めた「グラミン銀行」は、図4に示されているように、2011年現在、835万人の貧困者に貸し出され、返済率97.4%、そして5年以上の借り手の64%が1日1ドル以下の貧困ラインから抜け出している(グラミン銀行ホームページ)。以降、グラミン銀行をバックに、同図に示されている多くの「ソーシャル・ビジネス」を行なうファミリー企業群が創設されてきた。これらのグラミン銀行を中心にした「ソーシャル・ビジネス」ファミリー群の特徴は、以下の点にある。

それは、これら企業群の運営主体が現地の人たちである点と、女性が重要な役割を果たしている点である。それは、グラミン銀行からの借り手の96%が女性であること、グラミン・フォンの中心的担い手や、Grameen Uddog、Grameen Shamogree、Grameen Knitwearで扱われるブランド名「グラミン チェック」の純綿手織り布の織り手も女性、Grameen Kalyanも乳児死亡率を下げるために150万人ほどの妊婦の在宅ケア(ユヌス、2007,167頁)を重要な業務としている。

グラミン銀行からの少額融資で養漁業・畜産を行うGrameen Motsho O Pahusampadにおいても女性が主要な担い手となっている。またGrameen Shaktiの簡易太陽熱キット融資事業も、これによって家庭4時間分の照明が確保され、それによって女性の内職と子どもの勉学時間が確保されることが可能となる仕組みである。こうしたバングラデシュにおける女性中心向けの各種の助成システムの事業は、持続的なビジネスとして確立している。

出所:Yunus,M(2007)より

グラミン・ファミリー企業のビジネスにおいて女性が重要な位置づけをされている主たる理由は、貧困の男性ほどわずかな収入が入っても、展望のない刹那的な生活を強いられる結果、アルコールやギャンブルに使ってしまう傾向が強いのに対して(Karnari:2009)、女性は自己の利益や嗜好というよりも子供を含む家族の経済的自立と生活向上を志向する点にある(フィリピンでの調査)。グラミン銀行の貧困者向け融資の96%が女性である点がまさにマイクロファイナンス事業成功のキーポイントとなっている。

おすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR