- 会員限定

- 2016/10/03 掲載

「儲かるシナリオ」を描くための収益モデル構築術

連載:イノベーションのすゝめ(4)

-

|

タグをもっとみる

タグをもっとみる

ソフトバンク勤務。愛知県生まれ。日立製作所系ソフトハウスにてオープン系ソフトウエア開発全般に携わり、その後、ジェイフォンに転職。以降、通信事業社でシステム企画に従事する傍ら、社内教育、大学講師を経て、現在、観光ビジネス、地方創生に関わるサービス企画に携わる。また、ITコーディネータ協会の各種のWGを通じて、イノベーション系の研修や人材育成に取り組んでいる。

Blog: http://asai.atso-net.jp

Facebook: https://www.facebook.com/innovation.susume/

前回までのお話

[[cont tag= イノベーションのすゝめ tmpl=VIEW count=5 more=10 dependonlead=true ]]

「儲かる」ってどういうこと?

そして、何より、「売れる」と、胸を張って言えるよね。

早く、言いたいです。

段々、見えてきたね~。あとは、収益モデルで数値を押さえよう。

収益モデルって?

要するに、儲かるかどうかってこと。儲かるためのシナリオかどうかを検証すること。

なるほど。

じゃあ、「儲かる」ってどういうことだろう?

たくさん売れることですね?

そうだね、売れなきゃしょうがないね。でも、売るためにもっと、お金がかかっていたら?

???

つまり、100円で売った物が、実は、仕入は120円だったとすると、売るたびに、20円損をすることになるよね?

そうですけど……。

実際には、仕入だけじゃない。製品の原材料費とか、従業員の給料とか、出張旅費とか……。

商品を作り、販売するだけじゃなく、会社を経営するためにはお金がかかるんだ。

それって、経費ですか?

「損益分岐点」でいくつ売れば儲かるかを知る

そうそう。もう少し詳しく説明すると、損益計算書を思い出してごらん。売上から、売上原価と販管費(販売費及び一般管理費)を控除した物を営業利益といって、いわゆるビジネスで儲けた利益。この売上原価には、材料費など物を作るための費用が含まれ、販管費には、販売と会社を経営するための費用が含まれる。このような費用を差し引いた物が、利益であり、いわゆる「儲け」だね。

損益計算書の上では、このように売上からいろいろな費用を差し引いて、5つ利益を算出する。このいろいろな費用と5つの利益は、利益構造や費用の内訳を調べて経営を診断する重要な経営指標なんだ。ここで説明すると長くなってしまう。別の機会でいいから、それぞれの意味も勉強しておくといいよ。

はい。

| <損益計算書> | |

| 売上 | XXXX円 |

| -売上原価 | |

| 売上総利益 | XXXX円 |

| -販売費及び一般管理費 | |

| 営業利益 | XXXX円 |

| +営業外収益 | |

| -営業外損失 | |

| 経常利益 | XXXX円 |

| +特別利益 | |

| -特別損失 | |

| 税引前当期純利益 | XXXX円 |

| -法人税 | |

| 当期純利益 | XXXX円 |

また、費用を固定費と変動費に分けて考えることもできる。固定費は、いくら売っても変わらない費用、つまり、営業所の家賃とか、役員の給料などだね。一方、材料費や製造担当者の給料などは、生産量や販売量に比例して増えるよね。これを変動費っていうんだ。

何故、そんな風に考えるのですか?

固定費、変動費に分けて考えると、どのくらい作って販売すると儲かるか? が分かるんだ。

要するに、儲かるためには最低何個売らないといけない、というのが分かるんだ。

それは便利ですね。目標ができるってわけですね。

そうそう、ただ、生産に必要なリソースは限られているから、無限に生産することはできない。

設けるためには、いくつ売る必要があるか? これを「損益分岐点」っていうんだ。

それ以上売れば、儲かるし、売れなきゃ損をする。わかりやすいです。

そこで、損益分岐点売上は、次の式から求められる。

変動比率 = 1 - 変動費/売価

具体的に計算してみようか。

はい。

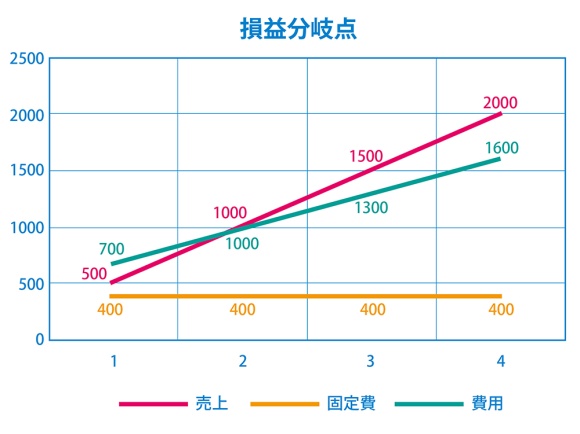

単価500円の製品で、1個当たり固定費=400円、変動費300円とする。

1個生産して販売したら、売上は?

1個500円だから、売上は、500円ですね。

そうだね、その時に費用は?

400円に、300円×1個を足すと……700円ですから。

あれ? 200円損しちゃいました。

そうだね、1個だけじゃ損しちゃう、2個だったら?

売上が、500円×2個で、1000円。費用は、400円+300円×2個=1000円。

売上と同じで損もしないけど、利益もゼロだね。

じゃあ、3個売ったら?

500×3で、1500円の売上げに対して、費用は、400円+300円×3=1300円ですね。

だから、200円儲かりました。

そうだね。じゃあ、さっきの計算式に代入してみよう。

損益分岐点売上= 固定費/(1 - 変動費/売価)

だから、400円/(1 - 300円/500円)=1000円となる。

売上が1000円ということは、2個売った時、損も益もなくなるってことだね。

この式をグラフにすると、こんな感じ。売上、固定費、変動費、損益分岐点の関係が分かるね。

おすすめコンテンツ

PR

PR

PR